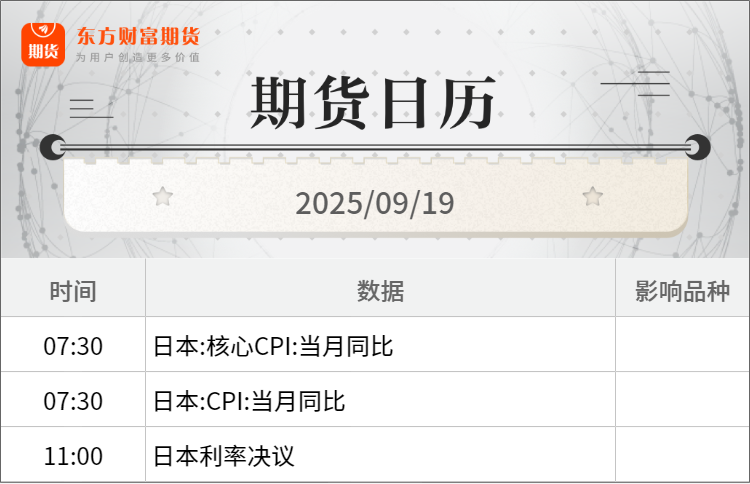

隔夜行情  每日精选降息“靴子落地”金价冲高回落 贵金属长线仍预期走牛 光伏行业“反内卷”初显成效:价格企稳 破局仍需多管齐下 “全球最贵声音”发出 15家券商解读美联储降息 如何影响全球经济走向? 宏观产经央视新闻客户端:当地时间9月18日,英国中央银行英格兰银行宣布,基准利率维持在4%不变。据当地媒体报道,基准利率公布后,英国央行行长警告称,在通货膨胀面前,“英国尚未脱离困境”。当地时间17日,据英国国家统计局数据,英国8月通胀率为3.8%,和7月通胀率相比保持不变。 财联社:美联储周三一如预期进行了9个月来的首次降息,幅度为25基点。在美联储最新利率决议公布后,华尔街大行中,高盛率先更新了其对美联储未来利率路径的预测。高盛资产管理公司——高盛集团旗下主要投资业务部门——最新预计,继周三降息之后,美联储将在今年10月和12月分别再降息25个基点,从而延长其宽松周期。 界面新闻:据商务部官网消息,9月18日,商务部举行例行新闻发布会,发言人何亚东在会上答记者问时表示,祝贺欧盟车企即将推出2万欧元低价小型电动车,这符合市场的选择和消费者的期盼。欧盟消费者需要种类更多样、性能更先进、价格更优惠的产品。中国电动汽车推动了行业电动化、智能化转型,欧盟车企完全有能力适应市场竞争,参与行业变革。中方希望欧方不将关税武器化,消除市场壁垒,鼓励公平竞争,顺应产业合作大势,共同为产业发展创造公平、非歧视、可预期的市场环境,为应对全球气候变化、实现绿色转型作出积极贡献。 品种资讯黑色系期货 螺纹钢:截至9月18日当周,螺纹钢产量连续三周下降,厂库连续两周下降,表需由降转增,社库由增转降。(Mysteel) 铁矿石:9月18日,中国钢铁工业协会铁矿石工作委员会在北京组织召开铁矿石工作会议,分析当前铁矿石市场形势,研究近期主要工作,围绕北京铁矿石交易中心即将推出的进口铁矿石港口现货价格指数进行了安排部署。国内钢铁生产企业和铁矿石贸易企业铁矿石采购业务负责人参加会议。(中钢协) 9月18日新口径114家钢厂进口烧结粉总库存3119.85万吨,环比上期增234.24万吨。进口烧结粉总日耗117.29万吨,环比上期减0.43万吨。库存消费比26.6,环比上期增2.09。原口径64家钢厂进口烧结粉总库存1432.89万吨,环比上期增134.34万吨。进口烧结粉总日耗61.56万吨,环比上期减0.61万吨。烧结矿中平均使用进口矿配比86.62%,环比上期增0.35个百分点。钢厂不含税平均铁水成本2323元/吨,环比上期增2元/吨。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本2278元/吨,环比上期增5元/吨。(Mysteel) 锰硅:河钢集团9月硅锰最终定价6000元/吨,首轮询价5800元/吨,8月硅锰定价:6200元/吨。(2024年9月定价5980元/吨)。9月硅锰采量17000吨。8月采量:16100吨。(2024年9月硅锰采量:10500吨)。(Mysteel) 农产品期货 生猪:截至9月18日14:00时,全国农产品批发市场猪肉平均价格为19.55元/公斤,比昨天下降0.9%。(农业农村部) 棉花:2025年8月,中国棉花协会棉农分会对全国10个省市和新疆自治区1930个定点农户进行了棉花生长情况及第二次预计产量调查。调查结果显示:2025年全国植棉面积为4482.3万亩,同比增长1.8%;由于天气优于常年,棉农水肥管理到位,棉花长势良好,新疆单产总产再创历史新高,全国预计总产量为721.6万吨,同比增长8.3%,较上期上调32.1万吨,创2013年以来新高。(中国棉花协会) 大豆:国际谷物理事会(IGC)最新月报称,预计2025/26年度全球大豆产量将同比基本持平,为4.29亿吨,较之前的预测下调100万吨。由于消费量较之前预测上调100万吨,年度结转量预估下调200万吨。另外,该年度贸易量预测上调至1.85亿吨。 美国农业部最新出口销售周报显示,截至9月11日当周,美国2025/26年度大豆出口净销售为92.3万吨,前一周为54.1万吨;2026/27年度大豆净销售0.2万吨,前一周为0。当周美国2025/26年度大豆出口装船83.7万吨,前一周为23.4万吨。(新华财经) 有色/贵金属期货 氧化铝:海外氧化铝成交:9月18日,海外成交氧化铝2.7万吨,成交价格 $318/mt FOB印尼,10月船期。该笔成交较上笔成交价格下跌$12/mt,折算国内主流港口对外售价约2780元/吨左右,低于SMM氧化铝指数266元/吨左右。 截至本周四,全国冶金级氧化铝建成总产能11032万吨/年,运行总产能9233万吨/年,全国氧化铝周度开工率较上周上调0.92个百分点至83.69%,主要原因系前期焙烧炉检修或降低负荷的氧化铝厂家已完成复产,周期内运行产能提升。其中,河南地区氧化铝周度开工率较上周上调1.19个百分点至65.83%;贵州地区氧化铝周度开工率较上周上调14.29个百分点至83.33%。(SMM) 工业硅:9月18日,华东不通氧553#在9000-9200元/吨;通氧553#在9200-9500元/吨;521#在9400-9600元/吨;441#在9500-9700元/吨;421#在9500-9700元/吨;421#有机硅用在9800-10100元/吨;3303#在10400-10500元/吨。昆明、天津、西北、黄埔港、四川、新疆地区部分硅价持续上调。上海地区硅价暂稳。97硅今日价格同样持稳。(SMM) 碳酸锂:电池级碳酸锂指数价格73464元/吨,环比上一工作日上涨348元/吨;电池级碳酸锂7.27-7.42万元/吨,均价7.345万元/吨,环比上一工作日上涨300元/吨;工业级碳酸锂7.06-7.18万元/吨,均价7.12万元/吨,环比上一工作日上涨300元/吨,现货成交价格持续震荡上行态势。 (SMM) 能化期货 纯碱:截至9月18日,氨碱法纯碱理论利润-36.75元/吨,环比下跌0.45元/吨。周内成本端原盐价格持稳运行,焦炭价格窄幅上移,成本端呈现增加。纯碱价格持稳运行,因此氨碱法利润震荡下移。本周联碱法纯碱理论利润为-70.50元/吨,环比下跌16元/吨。 截至9月18日,国内纯碱厂家总库存175.56万吨,较上周四减少4.19万吨,跌幅2.33%。其中,轻质纯碱74.95万吨,环比减少1.35万吨;重质纯碱100.61万吨,环比减少2.84万吨。去年同期库存量为139.88万吨,同比35.68万吨,涨幅25.51%。较周一增加0.85万吨,涨幅0.49%。(隆众资讯) 玻璃:截止到9月18日,全国浮法玻璃样本企业总库存6090.8万重箱,处于8月份以来新低,环比下降67.5万重箱或-1.1%,同比下降18.56%,折库存天数较上期下降0.3天至26天。 浮法玻璃产线盈利情况继续小幅波动,整体趋势向好,三种燃料生产的平均亏损不足10元。其中以天然气为燃料的浮法玻璃周均利润-164.84元/吨,环比增加9.29元/吨;以煤制气为燃料的浮法玻璃周均利润下降6.37元/吨至94.03元/吨;以石油焦为燃料的浮法玻璃周均利润41.37元/吨,环比增加11.43元/吨。(隆众资讯) 燃油:新加坡企业发展局(ESG):截至9月17日当周,新加坡燃料油库存下降111.8万桶,至2541万桶的三周低点。(新华财经) 烧碱:截至9月18日,全国20万吨及以上固定液碱样本企业厂库库存37.83万吨(湿吨),环比上调6.02%,同比上调18.22%。本周全国液碱样本企业库容比20.15%,环比上涨0.75%;本周除华北、东北库容比环比上行外,西北、华中、华东、华南、西南区域库存比环比下滑。(隆众资讯) 环球视野财联社:美国上周首次申领失业救济人数为23.1万人,预估为24万,前值为26.3万。 央视新闻:欧盟委员会主席冯德莱恩当地时间9月18日表示,欧盟必须寻求与印度等国达成贸易协议,以减少对美国的依赖,美国提高进口关税正迫使欧盟寻求贸易多元化。 每日关注 (文章来源:东方财富研究中心) |

2 小时前

2 小时前

2 小时前

2 小时前

2 小时前

红网时刻新闻12月19日讯(通讯员 刘贵雄 陈祉凝)2025年12月19日,湖南省永州市新田县

长沙市气象台12月20日10时8分发布大风蓝色预警信号预计湘江新区、雨花区、天心区、芙

“福地怀化”亮相国际旅交会。红网时刻新闻12月19日讯(记者 何超 通讯员 王俊尧 吴乐

12月19日下午,岳阳市人民检察院召开数字检察工作新闻通气会。红网时刻新闻12月19日岳

红网时刻新闻12月20日郴州讯(记者 何雨杏)足球为媒,山水为卷。12月19日,湘超郴州

2025年12月20日,以“识变局,开新局——促进粤港澳大湾区科技-产业-金融良性循环”为

红网时刻新闻12月20日郴州讯(通讯员 何云开 李丹霞)12月19日下午,永兴县2025年“护

“在岗”一周的晴暖即将“休假”,长沙人要准备迎接冷空气了。长沙市气象台发布气象信

长沙有自己的“时差”,明明是初冬,却有深秋的味道。12月19日,烈士公园游客如织,提

图/张家界国家森林公园微信公众号12月19日,《阿凡达3:火与烬》正式上映。当日,张家