|

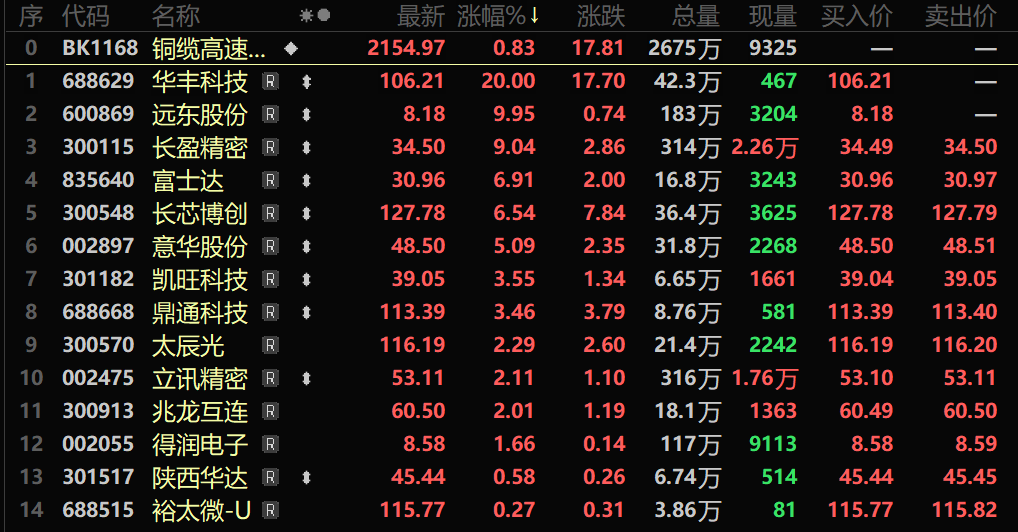

SMM9月18日讯: 随着人工智能、云计算等新兴技术的蓬勃发展,算力硬件需求呈现爆发式增长。数据中心、服务器等高性能计算设备内部高速互联依赖于稳定可靠的连接方案,铜缆高速连接作为关键基础元器件,不可或缺;高速传输技术不断突破,提升了对高速铜缆的需求;部分企业获得了大量订单提振以及部分市场资金的青睐等带动铜缆高速连接概念走强,截至9月18日收盘,铜缆高速连接概念涨0.83%,个股方面:华丰科技、远东股份涨停,长盈精密、富士达、长芯博创、意华股份以及鼎通科技等涨幅居前。

消息面 【华为官宣昇腾芯片迭代时间表 将推全球最强超节点和集群】“算力,过去是,未来也将继续是,人工智能的关键,更是中国人工智能的关键。”华为轮值董事长徐直军在华为全联接大会2025上表示。他透露,预计2026年第一季度推出昇腾950PR芯片,四季度推出昇腾950DT,2027年四季度推出昇腾960芯片,2028年四季度推出昇腾970芯片。《科创板日报》记者了解到,超节点正成为AI基础设施建设新常态。华为此前已推出Atlas 900 A3 SuperPoD(CoudMatrix 384超节点),目前累计部署300+套,服务20+客户。后续将推出全球最强超节点Atlas 950 SuperPoD,支持8192张昇腾卡,算力达8 EFLOPS FP8 / 16 EFLOPS FP4,全光互联带宽16.3PB/s,预计于2026年四季度上市。(科创板日报) 【甲骨文据悉与OpenAI签署价值3000亿美元的算力协议】据报道,OpenAI已签署一项协议,将在大约五年内向甲骨文购买价值3000亿美元的算力。这笔交易是有史以来规模最大的云服务合同之一。该合同将需要4.5吉瓦的电力容量。此外,在最新的财报电话会上,甲骨文披露其剩余履约义务(RPO)已飙升至4550亿美元,同比增长359%,其中仅第一季度就新增了3170亿美元。甲骨文首席执行官SafraCatz在声明中表示,近期及即将进行的预订将推动云基础设施业务在未来几年迅速扩张。(财联社) 【博威合金:公司不直接供货给美国甲骨文公司】博威合金9月12日在互动平台表示,公司不直接供货给美国甲骨文公司。在AI算力服务器领域,公司材料的应用主要涉及:AI算力服务器铜连接所用的高速连接器材料和以光模块屏蔽罩为代表的通讯电子器件屏蔽材料;GB300液冷板所用的异型散热材料;算力服务器所用的供配电材料。 【远东股份:公司产品已应用可控核聚变试验项目(EAST)】远东股份9月8日在互动平台表示,公司子公司安缆是国家核安全局首批电线电缆行业民用核安全设备设计和制造许可证取证单位,也是国内首家满足“华龙一号”国内外首堆需求的企业,覆盖“华龙一号”等多代技术,核级电缆已应用于30余台核电机组。公司产品已应用可控核聚变试验项目(EAST),联合头部科研机构、院校共同推进超导带材、可控核聚变电缆的技术攻关;积极参与“中国小太阳”等项目。此外,远东股份9月4日官微消息,为匹配客户需求,远东进一步开展液冷技术的研发工作,形成了关键技术储备。2024年9月,远东成功获得全球领先人工智能芯片公司的供应商资质代码,自此具备了向其供应相关产品的资格。目前,针对全球领先人工智能芯片公司下一代产品,进行新一代液冷技术的开发送样检测。此外,相关产品公司也同步在和国内的芯片领域龙头和主流云运营商洽谈合作。 【中天科技:224G发泡FEP高速铜缆正在研发中 预计四季度量产】中天科技在投资者互动平台表示,公司已实现112G高速铜缆量产,可以满足数据中心高密度互联及人工智能算力集群低延迟传输的迫切需求。224G发泡FEP高速铜缆正在研发中,预计四季度量产,为未来超高速数据传输场景筑牢坚实的技术根基。 【铜冠铜箔:公司HVLP铜箔目前在手订单充足】铜冠铜箔9月15日在互动平台表示,公司HVLP铜箔定价综合考虑成本、市场供需及客户情况确定产品售价。公司HVLP铜箔目前在手订单充足。此外,铜冠铜箔此前披露的2025年半年度报告显示:2025年上半年,公司实现营业总收入29.97亿元,同比增长44.80%;归母净利润3495.4万元,同比扭亏。对于营业收入增加的原因,铜冠铜箔表示:主要是新产能释放,销售增加所致。2025年上半年铜箔行业供过于求的供需结构尚未改变,叠加美国关税政策的不确定性和市场铜价的剧烈波动,铜箔市场整体环境仍然艰难,铜箔生产企业经营形势依然严峻。但伴随人工智能在全球范围的高速发展,作为AI服务器基材的HVLP铜箔需求旺盛,并保持持续增长态势,锂电池铜箔的竞争焦点也转向4.5μm、5μm等高附加值产品。在此背景下,公司积极调整产品结构,优化市场策略,发挥高端铜箔领域先行者的优势地位,大力开拓高端市场,坚持以高端路线引领公司发展。今年上半年,公司完成铜箔产量35,078吨,其中5μm及以下锂电铜箔产量实现稳步增长,高频高速基板用铜箔呈现供不应求态势,其产量占PCB铜箔总产量的比例已突破30%。高端HVLP铜箔产量增速较快,上半年已超越2024年全年产量水平。此外,铜冠铜箔在其7月17日公布的投资者关系活动记录表中详细介绍了投资者关心的HVLP铜箔的问题:HVLP铜箔也就是极低轮廓铜箔,表面粗糙度极低,具备出色的信号传输性能、低损耗特性以及极高的稳定性,是极低损耗高频高速电路基板的专用核心材料,能在在5G通信和AI领域广泛应用。公司始终坚持创新驱动发展,较早立项研发HVLP铜箔,攻克关键核心技术,打破海外技术封锁,有效替代进口产品。该产品的生产技术及产品质量均达到国际先进、国内领先水平。目前该产品已成功进入多家头部CCL厂商供应链,订单饱满,公司具备1-4代HVLP铜箔生产能力,目前以2代产品出货为主。 【兆龙互连:上半年净利润8961.01万元 同比增长50.3%】兆龙互连公告称,上半年营业收入9.72亿元,同比增长14.29%。净利润8961.01万元,同比增长50.30%。公司计划不派发现金红利,不送红股,不以公积金转增股本。报告期内,公司持续加强市场拓展,6A及以上数据电缆销售收入较上年同期增长7.72%;专用电缆销售收入较上年同期增长了154.73%;连接产品销售收入较上年同期增长了46.80%。 兆龙互连主营业务为数据电缆、专用电缆和连接产品设计、制造与销售,致力于为通信、云计算、数据中心、AI算力中心、智能建筑、工业互联、汽车以太网、智能家居、特种应用(医疗、风能、船用、轨交、光伏、工业机器人、核电、航空航天)等各个领域客户提供专业的产品和服务,已成为提供电缆、电缆组件、连接产品及布线系统整体解决方案的综合型企业。兆龙互连主营业务为数据电缆、专用电缆和连接产品设计、制造与销售,致力于为通信、云计算、数据中心、AI算力中心、智能建筑、工业互联、汽车以太网、智能家居、特种应用(医疗、风能、船用、轨交、光伏、工业机器人、核电、航空航天)等各个领域客户提供专业的产品和服务,已成为提供电缆、电缆组件、连接产品及布线系统整体解决方案的综合型企业。 AI、5G相关需求火热 RTF、HVLP系高端产品供不应求

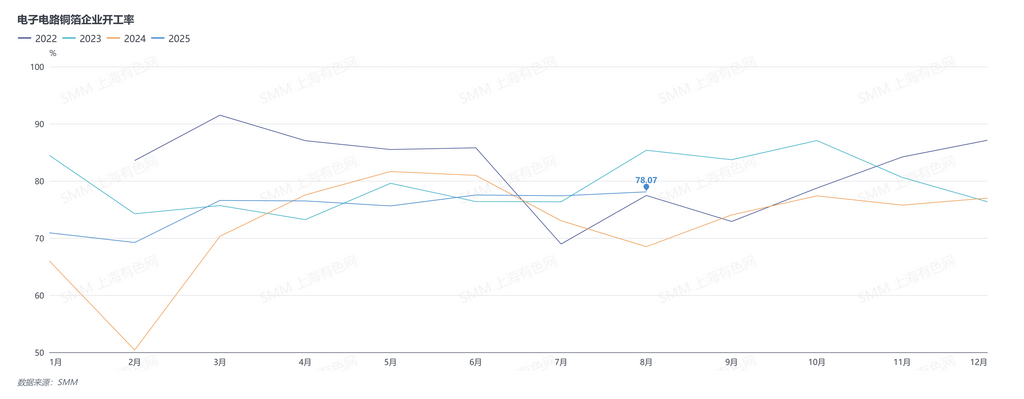

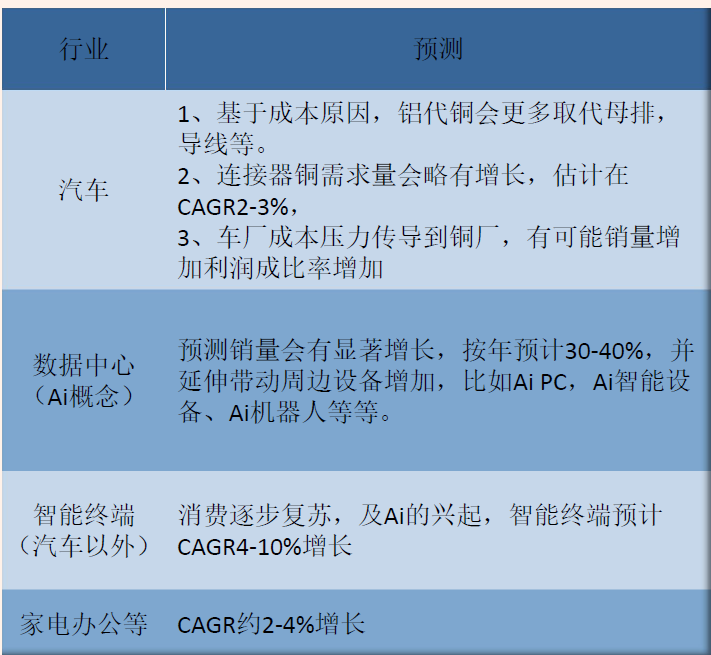

》点击查看SMM金属产业链数据终端 据SMM调研, 在终端订单表现良好的推动下,2025年8月中国铜箔企业开工率再创年内新高。其中,锂电铜箔下游需求强劲。据SMM数据,8月锂电池总产量环比大幅增长11.83%。动力端,终端主机厂积极为“金九银十”备库,并开始为年底抢量做准备。储能端订单增量更为显著,国内国内集成端、业主均维持高景气度;美关税延期为海外订单提供动力。电子电路铜箔方面,中低端产品订单表现平平,而AI、5G相关需求火热,RTF、HVLP系高端产品供不应求。》点击查看详情 各方声音 金元证券认为:英伟达推出Rubin CPXGPU目的是通过解耦上下文处理阶段和生成阶段实现更高效的推理需求。新Rubin架构+第三代Oberon架构机柜将Oberon架构的功率密度推升至极限,在供电系统方面需要进行重大升级,并且液冷的重要性攀升。另外,机柜内部互连方面,GB300 NVL72机柜内部,单个GPU的NVLink5的port数为18个,单个port拥有4对差分线,NVL72内部合计5184根铜缆。而NVLINK6若想实现单GPU带宽翻倍,或是通过将铜缆差分线对提升至8对,port数保持18个,单通道带宽仍将为200Gbps,从而实现将单个GPU带宽提升至3.6TB/s,或将铜缆需求提升一倍。相关公司包括:兆龙互联、沃尔核材、唯科科技、立讯精密、长芯博创、华丰科技、麦格米特、川环科技、工业富联等。 开源证券研报显示:英伟达发布推理专用芯片Rubin CPX,成本效益较高。Rubin CPX带来Rubin家族新架构,产业链迎来新机遇。新架构有望给产业链带来新增量,机柜内芯片的互联以及机柜外网络互联都将变得复杂,对PCB以及铜缆连接器等的需求进一步增加。投资建议:建议关注PCB、铜缆连接器、组装等环节。由于机架结构的变化,CPX芯片部分新增PCB承接,机柜内的互联也更加复杂,有望给铜缆连接器环节带来新增量。 穆迪分析师周三(9月17日)指出,这些合同凸显出甲骨文AI基础设施业务的“巨大潜力”。但他们也提请人们注意穆迪在7月份的评级行动中提出的若干风险,当时该机构将甲骨文的信用评级前景从稳定下调至负面。穆迪指出的主要风险之一是“交易对手风险”,即甲骨文依靠少数几家AI公司的巨额承诺来为其商业模式提供资金所面临的风险。 9月10日,天风证券孙潇雅团队认为,铜箔是PCB的关键原料,高端品包括RTF、HVLP、可剥离铜箔。AI发展促进高端PCB铜箔需求和产品迭代,国产商有望分享产业增长蛋糕。HVLP铜箔市场当前以日韩厂商为主导,国产替代空间广阔。看好AI产业链发展对上游铜箔的促进,建议关注铜冠铜箔、德福科技。 中金公司研报表示,AI服务器电源是下一个千亿元市场,根据测算市场规模有望于2025E-2027E快速提升,模组/芯片市场规模CAGR预计为110%/67%,核心受益环节集中在PSU、PDU、BBU及DC-DC(PDB+VRM)等器件。随着GaN/SiC渗透、800V HVDC+SST架构落地及智能电源管理普及,龙头厂商市占率与业绩有望提升,二线厂商或承接溢出订单。 华安证券8月26日的研报指出:人工智能应用的爆发式增长,持续驱动全球数据中心建设与网络架构的代际升级,AI算力需求从训练向推理侧加速扩散,推动了数据中心高速互联需求激增,224G铜缆连接、800G光模块已进入规模化部署阶段,448G铜缆连接、1.6T光模块乃至更高速率的高速互联技术演进路径亦愈发清晰。 深圳市连接器行业协会先进基础材料应用研究中心执行主任周明亮在由上海有色网信息科技股份有限公司(SMM)、上海有色网金属交易中心和山东爱思信息科技有限公司主办,江西铜业股份有限公司、鹰潭陆港控股有限公司主赞,山东恒邦冶炼股份有限公司特邀协办,新煌集团、中条山有色金属集团有限公司协办的CCIE-2025SMM(第二十届)铜业大会暨铜产业博览会——铜管棒加工产业发展论坛上,对“连接器用铜合金材料发展趋势”这一主题进行分享时表示:5G通信和数据中心等数字基础设施的快速发展,显著提升了对连接器的需求,特别是那些能够满足高速数据传输和严格信号完整性要求的高性能连接器。预计2025年全球连接器市场规模将达到1000亿美元,其中数字基础设施是连接器的主要应用领域之一,总占比达30%左右。数字基础设施领域对铜合金材料的应用量预计将达到约100万吨,铜合金材料在数字基础设施领域的应用将持续扩大。其对连接器行业各主要行业增长进行了预测(2026F):

推荐阅读: 》终端热需持续升温 铜箔行业开工率连连攀升【SMM分析】 》降息落地!利多出尽?铜跌不跌?【SMM分析】 |

1 小时前

1 小时前

1 小时前

1 小时前

2 小时前

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46

现货黄金涨幅扩大至2%,现报4426美元/盎司,续创历史新高。

12月22日,中共中央政治局常委、国务院总理李强主持召开国务院“十五五”规划《纲

随着黄金、白银等贵金属价格迭创新高,国内新上市的铂钯期货近期也在不断创造历史。今

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日