|

沪锡震荡下行,主力合约收跌1.46%,报269100元/吨。美联储降息落地,沪锡跟随有色板块回落。国内下游消费改善有限,社会库存连续回升,基本面驱动上涨动力不足,不过原料锡矿偏紧格局未有明显改善,且国内炼厂检修,炼厂开工降至低位,锡价下方存支撑。 受原料供应紧张,成本压力提升,以及冶炼厂检修等因素影响,国内冶炼厂开工率进一步下滑。据SMM调研,上周云南与江西两省精炼锡冶炼企业合计开工率为28.48%,降至年内低点。缅甸佤邦锡矿复产进度低于预期,预计11月前难以大量产出,云南地区锡矿库存普遍低于30天安全线,同时,低品位矿占比上升进一步推高加工成本,部分企业已出现亏损生产,接料意愿降低。 近期沪锡维持震荡格局,冶炼厂出货意愿尚可,实际成交有限。贸易商方面积极入市报价,但大部分持畏高情绪,多以观望为主,仅在盘面回落时入市接货维持刚需,市场整体交投表现平平。下游订单水平维持刚需,目前处于消费恢复阶段,消费提振较为有限。家电排产订单不足,消费电子随着新品发布,订单水平或将有所提振,关注传统旺季需求恢复情况。 对于后市,金源期货评论表示,美联储降息复合预期,美元先抑后扬。LME库存企稳回升叠加国内消费改善不佳拖累锡价走势,但原料端改善不足,叠加大型炼厂常规检修,精炼锡供应维持低负荷,将限制国内库存回升空间。短期锡价走势跟随宏观驱动,市场将消化美联储鸽派声明叠加鹰派讲话的组合,预计锡价偏弱震荡,关注下方整数支撑。 (文华综合) |

1 小时前

1 小时前

1 小时前

1 小时前

2 小时前

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46

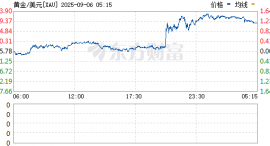

现货黄金涨幅扩大至2%,现报4426美元/盎司,续创历史新高。

12月22日,中共中央政治局常委、国务院总理李强主持召开国务院“十五五”规划《纲

随着黄金、白银等贵金属价格迭创新高,国内新上市的铂钯期货近期也在不断创造历史。今

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日