|

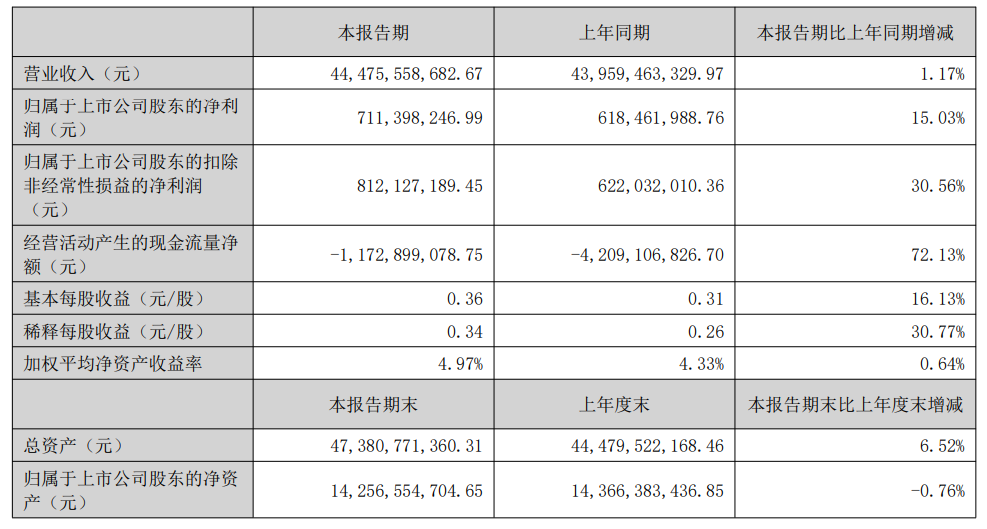

海亮股份公告的9月12日-9月17日接受特定对象调研时回复投资者提出的问题记录显示: 问题一、能否详细介绍一下铜箔产品的研发进展及订单情况? 海亮股份回复:新能源领域成为核心增长引擎,5G 通信 PCB 铜箔需求快速增长。 锂电铜箔研发进展:公司围绕铜箔的尖端技术持续创新。在极高抗铜箔、极薄铜箔等锂电箔前瞻性产品相关技术指标已实现行业领先,其中适配固态电池的镀镍铜箔等新型铜箔产品已具备量产出货能力,目前送样客户中一线电池企业已有正向反馈。电子电路铜箔研发进展:随着高端标箔市场需求激增,RTF铜箔通过反转粗固化处理,优化PCB内埋电路层与基材的粘结性,减少信号损失,HVLP 铜箔以极低表面粗糙度满足超高频场景需求,公司在 RTF、HVLP 等高端标箔取得突破性进展,2025 年上半年标箔销量超 2,000 吨。未来公司将围绕铜箔的尖端技术持续创新,坚持战略引领和市场导向,为客户提供差异化、高质量产品。 此外,印尼海亮作为中国第一家出海的铜箔工厂,目前已全面合作加速海外业务发展,目前与全球 top10 动力电池客户中 5家、3C 数码 top3 客户中 2 家,签订定点供货协议。相关协议自2026 年开始,就双方合作产品规格、数量、金额等做出约定。印尼明年的情况值得期待,在未来也会成为海亮铜箔业务的国际化竞争力。 问题二、公司在散热领域涵盖哪些产品布局?液冷方向是否有涉及? 海亮股份回复:铜是散热领域重要的基础材料,公司依托三十多年铜加工积淀,伴随客户产品迭代,持续升级技术水平,保障稳定供应。 2025 年,全球算力、AI 经济发展爆发驱动终端散热需求激增,公司长期合作的美国、中国以及中国台湾地区多家全球头部散热企业业务爆发,带动公司散热用铜基材料需求,上半年接单量相比去年同期增长超 100%。尤其在数据中心及 AI 算力领域,提供包括自研热管素材管、无氧铜材、异型铜排等在内的多种产品。公司将持续在该领域投入,充分发挥现有业务基础优势,争取挖掘更多市场机会。 问题三、能否详细介绍一下美国得州基地目前情况? 海亮股份回复:关于美国得州基地产能,公司自 2024 年底开始,积极推动得州基地建设。截至 2025 年 8 月底,得州基地产能增加至 5 万吨。预计 2025 年底,得州基地有望实现可用产能 9 万吨,建成后同时具备管件、铜排等产品生产能力。美国铜产品加工费在关税政策公布后,各类不同的产品、不同行业客户,因需求不同,加工费呈现不同程度上涨。目前市场环境有利于得州基地稳步发展。未来,公司将加速空调、水暖铜管的产量爬坡,满足本地市场需求。同时关注高附加值产品的生产线建设,增量增利。在新品开发方面,也会结合市场需求,充分发挥国内外联动的优势,拓展铜基等新产品的开发。对于品牌战略,也将从市场、客户层级、产品、行业等维度,设计对应的品牌和营销策略,为市场提供高质量产品。 问题四、能否介绍下公司东南亚市场情况? 海亮股份回复:这两年来公司东南亚基地表现优异,尤其在印度市场展现出显著的增长潜力。快速的城市化进程、大规模的基础设施建设计划(包括供水、卫生设施、智慧城市项目)以及工业和制造业的扩张,共同推动对铜管和管件的需求。特别是在空调和制冷领域,随着中产阶级的壮大和可支配收入的增加,对空调的需求持续上升,带动了制冷用铜管市场的需求增长。 2025 年上半年,海亮(越南)铜业营业收入同比增长 13%,海亮奥托铜业(泰国)有限公司营业收入同比增长 25%,区域发展态势向好,趋势清晰可见。美国铜产品加工费在关税政策公布后,各类不同的产品、不同行业客户,因需求不同,加工费呈现不同程度上涨。目前市场环境有利于得州基地稳步发展。未来,公司将加速空调、水暖铜管的产量爬坡,满足本地市场需求。同时关注高附加值产品的生产线建设,增量增利。在新品开发方面,也会结合市场需求,充分发挥国内外联动的优势,拓展铜基等新产品的开发。对于品牌战略,也将从市场、客户层级、产品、行业等维度,设计对应的品牌和营销策略,为市场提供高质量产品。 问题四、能否介绍下公司东南亚市场情况? 海亮股份回复:这两年来公司东南亚基地表现优异,尤其在印度市场展现出显著的增长潜力。快速的城市化进程、大规模的基础设施建设计划(包括供水、卫生设施、智慧城市项目)以及工业和制造业的扩张,共同推动对铜管和管件的需求。特别是在空调和制冷领域,随着中产阶级的壮大和可支配收入的增加,对空调的需求持续上升,带动了制冷用铜管市场的需求增长。 2025 年上半年,海亮(越南)铜业营业收入同比增长 13%,海亮奥托铜业(泰国)有限公司营业收入同比增长 25%,区域发展态势向好,趋势清晰可见。 海亮股份此前发布的2025年半年报显示: 2025年上半年,公司经营成果再创新高,部分板块业务展现业务潜力。报告期内,公司实现铜及铜合金等有色金属加工产品销售数量52.62万吨,同比增长3.79%(其中,铜箔销量2.44万吨,增长72.33%;铜排销量2.35万吨,增长33.44%;铜加工产品境外销量同比增长6.33%);实现营业收入444.76亿元,同比增长1.17%;其中铜加工营业收入340.70亿元,同比增长13.59%(铜加工境外收入139.84亿元,同比增长25.35%);境外市场贡献进一步提升。实现利润总额8.15亿元,同比增长24.53%;归属于上市公司股东的净利润7.11亿元,同比增长15.03%。 2025年上半年,实现美国市场主营业务收入24.69亿元,同比增长50.77%。2025年上半年美国市场销量相比于2024年上半年增长24.91%。结合美国市场目前销售情况,预计美国市场2025年全年销量增长不低于30%。 公司战略聚焦新能源产业链,前瞻布局核心环节,通过“兰州+印尼”双基地协同发展战略,持续推动产业向高端迈进。公司铜箔产品已在技术工艺、成本控制、质量稳定性等维度构建差异化竞争壁垒,并通过主流新能源客户的产品验证,为后续深化合作奠定了坚实基础。2025年上半年,甘肃海亮相比去年同期,销量增长45.42%,差异化产品销量逐月提升。印尼海亮顺利通过多家全球重点客户现场审核,部分已取得PPAP认证并获得正式供货资格。同时,项目已通过IATF16949:2016汽车行业质量管理体系认证及多项核心ISO管理体系认证。印尼海亮依托甘肃海亮技术沉淀,凭借海外供应链保供优势,加速发展,目前已与全球top10动力电池客户中5家及3C数码TOP3客户中2家签订《定点供货协议》,相关协议自2026年开始,就双方合作产品规格、数量、金额等做出约定。 随着全球科技产业的发展,消费电子、数据中心等领域对散热方案的需求呈现多元化升级趋势。铜材凭借卓越的导热性能,成为各领域热管理系统的核心材料,其应用深度与广度随技术迭代持续拓展。公司以客户成长为牵引,实现产品共进式升级,即"客户需求→产品迭代→场景落地"的闭环发展。依托三十多年铜加工积淀,公司伴随客户产品迭代,持续升级技术水平,保障稳定供应。核心铜基材料(无氧铜材、热管素材管等)已应用于全球多款顶级GPU散热方案。2025年,全球算力、AI经济发展爆发驱动终端散热需求激增,公司长期合作的美国、中国以及中国台湾地区多家全球头部散热企业业务爆发,带动公司散热用铜基材料需求,上半年接单量相比去年同期增长超100%。

海亮股份在其半年报中介绍:公司主要从事铜管、铜棒、铜箔、铜管接件、导体材料、铝型材等产品的研发、生产制造和销售。公司产品广泛应用于空调和冰箱制冷、传统及新能源汽车、建筑水管、海水淡化、舰船制造、核电设施、装备制造、电子通讯、交通运输、五金机械、电力、印刷电路板等行业领域。公司采用“以销定产”的经营模式、“原材料价格+加工费”的销售定价模式,严格执行净库存管理制度,有效规避原材料价格波动风险,从而实现“赚取加工费”的盈利模式。凭借先进的研发理念、连铸连轧、挤压等制造工艺技术,公司产品在全球铜铝加工市场占据重要地位,同时公司积极面向新能源汽车、储能电池、AI数据中心等新兴领域开展铜材研发,有力推动技术创新与高效发展。报告期内,公司在新型高端铜管、新经济领域散热用铜管铜排、锂电铜箔、电子电路铜箔、固态电池用铜箔技术方面,均取得了一定的突破。与此同时,公司把握全球布局优势,抓住全球不同市场发展机遇,为客户提供确定性的优质服务。2025年,鉴于美国国际贸易政策影响,对拥有美国制造基地或可快速落地扩产的企业更有优势,公司自2024年底开始,积极推动美国基地建设。截至报告披露日,得州海亮产能增加至5万吨。预计2025年底,得州海亮有望实现可用产能9万吨。 对于公司面临的风险和应对措施,海亮股份在其半年报中介绍铜价波动风险时提及:公司作为铜加工企业,主要的原材料为电解铜,主要产品定价模式为“原材料价格+加工费”,主要盈利模式为通过相对稳定的加工费获取毛利。从定价机制和盈利模式来看,公司可以将电解铜价格高企或波动的风险转嫁给下游客户,但短期内铜价大幅波动带来流动资产贬值的风险。公司坚持以销定产,不断提升经营管理水平,缩短生产经营环节的周转期,加快应收账款回收力度,提高资产的使用效率。同时,公司践行稳健的经营理念,远离铜材投机。公司严格执行《原材料采购暨净库存风险控制管理制度》,合理使用套期保值工具降低铜价波动对公司的影响,保证公司存货风险得到有效控制。 东吴证券9月2日发布的点评海亮股份半年报的研报显示:公司积极拓展海外布局,成效显著。美国产能迅速扩张,业绩兑现在即。新产品多点开花,铜箔业务明年有望盈亏平衡:1)铜箔角度,2025H1公司铜箔销量2.44万吨,yoy+72.33%;其中甘肃海亮销量yoy+45.42%,差异化产品销量逐月提升。印尼海亮目前已与全球top10动力电池客户中5家及3C数码TOP3客户中2家签订《定点供货协议》。我们预计2026年铜箔业务有望达到盈亏平衡。2)公司核心铜基材料(无氧铜材、热管素材管等)已应用于全球多款顶级GPU散热方案。公司散热用铜基材料需求2025H1接单量同比增长超100%。3)公司新型耐蚁穴腐蚀铜管较传统产品实现关键技术突破,通过P元素的微合金化,提高了Cu₂O膜的致密性,显著提升铜管耐腐蚀性能。由于公司全球化布局持续推进,产品结构不断调整,维持“买入”评级。风险提示:关税政策变化;市场竞争格局加剧,吨毛利下行;下游需求不及预期;地缘政治风险。 华龙证券9月2日发布的点评海亮股份半年报的研报显示:核心产品稳健增长,铜箔铜排增长亮眼,业绩显著改善。直接受益美国铜关税,境外业务增长空间较大,人工智能推动相关需求持续增长。公司目前已有3万吨产能在产。根据公司公告,其余6万吨在建产能投资额为11.5亿元,目前已完成投资10.9亿元,预计将于近期达到预定可使用状态,我们预计公司北美产能将于2025年下半年至2026年逐步放量。基于美国工厂投产进度及铜箔等板块进展,我们维持原盈利预测。我们选取与公司主营业务相近的博威合金、金田股份、铜陵有色作为可比公司,考虑到公司作为全球最大铜管、棒加工企业,规模效应下经营质量较高、抵御铜价波动能力更强,同时铜管业务在北美关税政策变化下有望直接受益,目前估值存在低估,维持“买入”评级。 风险提示:北美铜管业务进展不及预期;原材料价格波动;主要经济体关税政策变化;地缘政治风险;铜箔盈利改善不及预期;合作事项存不确定性;数据引用风险。

二级市场方面:9月18日,海亮股份股价开盘走强,截至18日10:12分,海亮股份涨1.88%,报12.44元/股。 |

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

昨天 23:44

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46