|

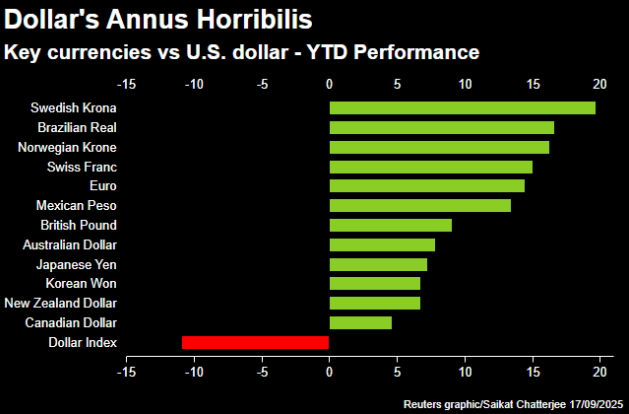

人们很可能即将见证全球央行领域上演一幕本世纪以来罕见的景象:美联储正准备启动一个降息周期,而此时此刻,众多非美经济体央行却在收尾它们的降息周期…… 严格来说,美联储是在重启其宽松周期——在去年12月宣布连续第三个月降息后(累计降息100个基点),该联储在过去九个月曾长时间暂停降息步伐。 无论如何,这个“世界上最重要的央行”即将逆全球潮流而动,这是投资者多年来未曾见过的,尤其是在政策宽松方面。 因此,世界其他地区的决策者们,可能需要为未来可能出现的一些动荡局面提前做好准备。 欧元问世以来首现 自1999年欧元问世以来,全球掐指算来其实共经历过四轮大规模的宽松周期(含当前周期)。 在前三轮宽松周期中,美联储要么率先行动(如2019年),要么则成为降息力度最大的央行之一(如互联网泡沫破灭时期)。 但去年,美联储的降息行动其实本身就相对迟缓,顽固的通胀和强劲的经济增长使其在多数同行之后才启动降息。而在连续降息三次后,美联储又罕见地长时间停止了进一步降息的脚步。 其结果是,美联储现在可能会发现自己正在追赶其他货币当局的步伐,尤其是欧洲央行和加拿大央行——本轮周期中,这两家央行已分别降息了200个基点和225个基点。 根据美联储周三发布的最新利率点阵图,在本周降息25个基点之后,美联储在年内余下的两次会议上料将连续降息。而尽管最新点阵图中位数仅预计美联储明年只会再降息一次,但业内普遍预计,随着美联储主席鲍威尔的任期于明年5月结束,试图“大改造”美联储的美国总统特朗普,很可能只会令美联储的人员构成变得更为鸽派。 这也预示着,美联储接下来一年乃至数年的宽松力度,很可能会远远超过世界其他发达地区。根据利率市场的定价,交易员目前预计到明年年底英国央行、加拿大央行、澳大利亚和新西兰联储仅会再降息40-60个基点。 与此同时,欧洲央行和瑞士央行已被认为结束了本轮降息周期,而“走着独特的道路”的日本央行则正在缓慢加息。这种政策分歧可能在美国本土之外引发一些问题。 外汇市场首当其冲 上述货币政策分歧带来的最直接、最明显的市场影响,料体现在外汇市场上。美元在经历了夏季相对稳定的走势后正再度走弱。对其他国家而言,未预见且不受欢迎的本币走强,可能会给许多央行增添困扰。 以欧洲央行为例:官员们已预期欧元区核心通胀率将低于其2%的目标——到2027年末仅达1.8%。欧元兑美元汇率今年迄今15%的涨幅已基本纳入了欧洲央行模型的考量,但这一全球最重要货币对进一步跳升的风险恐怕仍未被计入。目前,欧元兑美元汇率正朝着2003年以来最大年度涨幅迈进。

若欧元走强与受关税拖累的经济增长进一步抑制通胀,这是否意味着欧洲央行需要再次开始降息? 或许如此。但这无疑将带来风险——这可能会将目前为2%、处于欧洲央行1.75%-2.25%中性利率区间中段的政策利率推入刺激性领域,欧洲央行颇具影响力的执委会成员伊莎贝尔·施纳贝尔已对此提出过警示。 按某些指标衡量,欧元区经通胀调整的实际利率已低于“R*”——即既不加速也不减缓经济增长的长期中性利率。由此不难理解施纳贝尔等人为何对进一步宽松持谨慎态度。 全球股市将受何种影响? 在股市方面,从政策利率的角度看,美联储宽松历来是全球股市的顺风因素。尤其当降息后实现“软着陆”(即避免衰退)时,这种效应更为显著——这合乎逻辑。 当前市场似乎就正押注历史重演。自四月以来,对美联储利率日益鸽派的预期、经济实现软着陆的希望,以及对人工智能和科技巨头的乐观情绪,共同推动了全球股市的上涨。众多股指屡创新高,累计涨幅达两位数。 这些利好是否已被充分计入股价?部分分析师显然认为,市场仍有上涨的空间。 Exane策略师就仅认为股市仅处于上涨周期的“初级阶段”,最终可能演变为“狂热行情”,并建议超配欧洲和日本股市。花旗策略师则在全球范围内内采取“最大程度做多”策略,并将欧洲市场取代新兴市场成为主要超配标的。 风险在于,若美联储未来数月未能满足市场对激进宽松政策的预期,可能引发美元急升、全球金融条件收紧,进而导致美股乃至全球股市出现“战术性”修正。 时间最终将给出这一切的答案,但市场正步入未知领域已是不争事实。当众多股市创下历史新高、债券利差处于历史低位、关键汇率达到数年未见的水平时,投资者在美联储最新宽松周期展开之际,或许仍应谨慎行事。 |

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

昨天 23:44

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

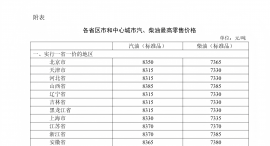

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46