|

眼下,投资者正高度聚焦美联储正在进行中的议息会议,最新的利率决定将于北京时间明日凌晨02:00出炉,随后美联储主席鲍威尔将于02:30召开货币政策新闻发布会。市场普遍预期,美联储将进行9个月来首次降息,幅度为25基点。然而,美联储决议并非本周唯一可能影响市场的事件。 在鲍威尔就利率决定发表讲话的前几个小时,波动性交易员们将忙于与芝加哥期权交易所(CBOE)波动率指数(VIX)挂钩的期权和期货到期事宜。VIX指数也被称为华尔街的“恐慌指数”,VIX期权和期货的到期日通常为到期月的第三个周三。在一月一度的 “VIX到期日”附近,市场波动往往会加剧。 而在美联储决议后,最新的“三巫日”将于周五到来,届时与美股挂钩的期权和期货合约将在同一天到期。与标普500指数等指数以及热门ETF和个股挂钩的期权合约,要么被行使,要么到期作废。 “三巫日”(Triple Witching Day)是指美国股市中股指期货、股指期权和个股期权这三种合约同时到期的日子。这是一个季度性事件,每年会发生四次,通常在三月、六月、九月和十二月的第三个周五。在“三巫日”前后,市场波动性通常会显著增强。 期权市场数据和分析提供商SpotGamma的创始人Brent Kochuba表示,在过去,“三巫日” 事件往往与市场的重大转折点相关联。 SpotGamma的数据显示,本周,有约6.3万亿美元的美股和股指相关期权即将到期。Kochuba指出,这将使9月份的期权到期,成为有史以来规模最大的“三巫日”之一。 由于周五的“三巫日”紧随美联储会议之后,其时机可能会放大美联储会议结果造成的任何波动,特别是在鲍威尔让投资者感到失望的情况下。根据芝加哥商品交易所集团(CME Group)的数据,期货市场预计美联储将在今年年底前降息三次,而本周的降息几乎是板上钉钉。

另一项重要的期权到期事件将在本月底发生,也就是所谓的“摩根大通领口”(JPMorgan collar)策略所涉及的期权到期。 “摩根大通领口” 策略所涉及的期权通常在每个季度的最后一个交易日到期,即3月、6月、9月和12月的最后一个交易日。该策略通常涉及卖出标普500指数的看涨期权,同时买入看跌期权来为其投资组合提供下行保护。 根据FactSet的数据,“摩根大通领口”与摩根大通对冲股票基金(JPMorgan Hedged Equity Fund)密切相关,该基金管理着超过200亿美元的资产。 Kochuba表示,如果美联储会议后市场出现一些疲软态势,“摩根大通领口”策略可能会为美股提供有力的支撑。 Kochuba表示,近期期权市场的种种动向表明,市场可能正准备朝着任一方向大幅波动,但最终发生什么很可能取决于美联储。 他指出,与短期零日到期合约和较长期合约相关的隐含波动率本周已开始小幅上升。根据FactSet的数据,VIX指数周二收于16.29点。与此同时,过去几周所谓的零日到期期权的日交易量一直处于或接近创纪录水平。

|

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

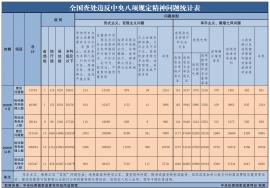

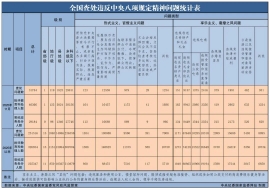

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

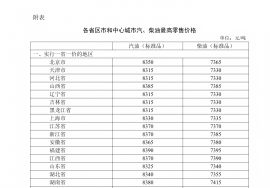

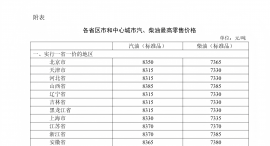

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46