|

在由上海有色网信息科技股份有限公司、山东爱思信息科技有限公司、江苏省电机工程学会电力市场专业委员会、国网(苏州)城市能源研究院有限责任公司联合主办的NETZEROCHINA2025SMM(第四届)光伏产业大会-光伏行业破解内卷高质量发展论坛上,SMM 光伏分析师 蒋辰怡围绕“2025-2026年光伏电池与组件行业现状与挑战”的话题展开分享。她指出,当前光伏产业正处于一个历史性的转折点,政府政策的强力推动是重塑行业发展逻辑的关键因素。在政策刺激下,预计2023至2024年间新增装机容量超过490GW。然而,随着政策风向从生产端转向应用端,市场需求因落地细则的不确定性而退坡,过剩的供给迫使上游企业通过“价格战”来争夺市场份额。面对国内市场的激烈竞争,许多企业开始寻求海外扩张以寻找新的增长机会。同时,为了更好地应对国际市场政策的不确定性和成本控制问题,企业需要根据各地实际情况灵活调整其全球供应链布局。

引言:光伏行业正处于历史性的转折点 政策的强力引导是行业发展逻辑重塑的核心驱动力 曾经的“黄金赛道”陷入“内卷红海”,行业正处于历史的转折点,理解政策、适应变化是企业存续与发展的关键。

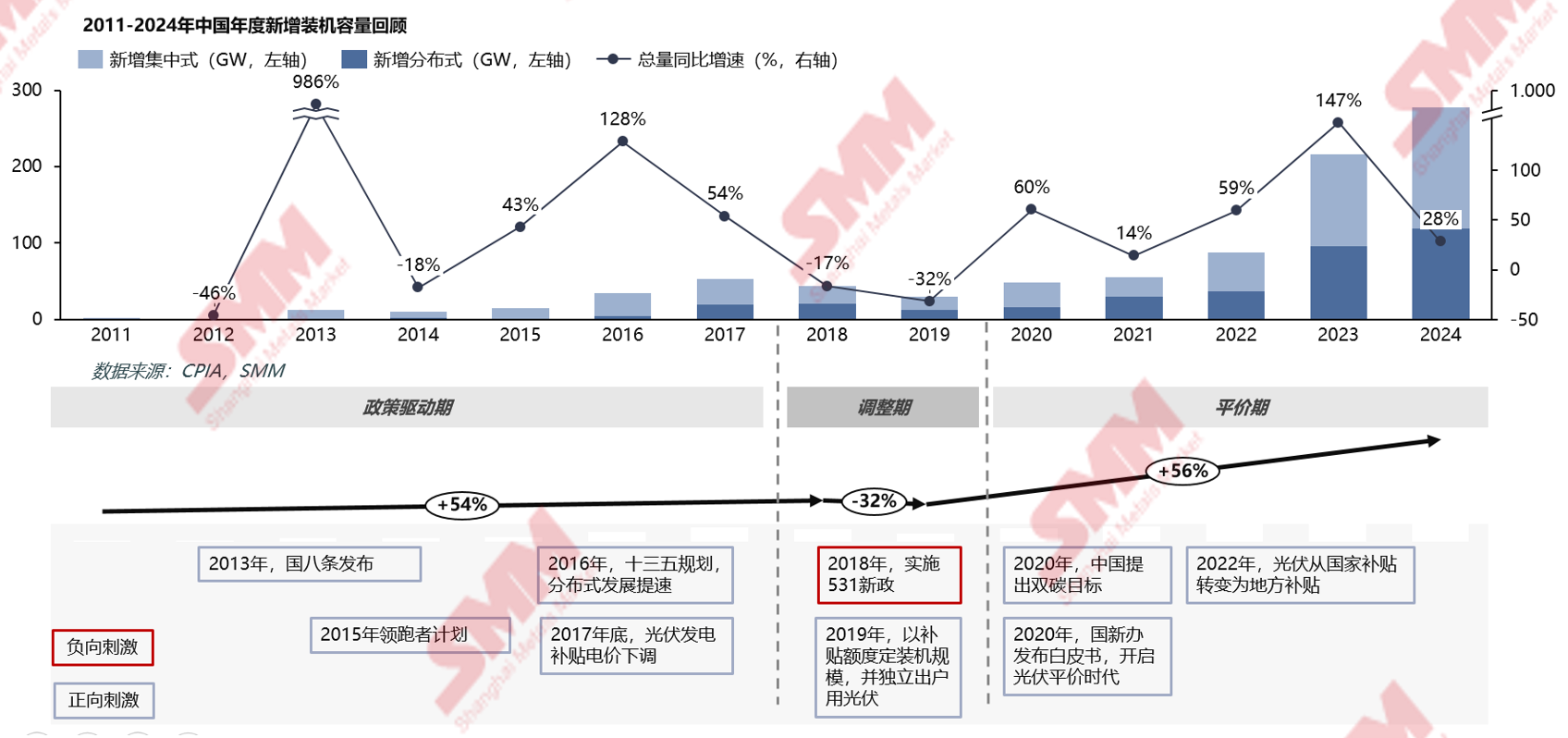

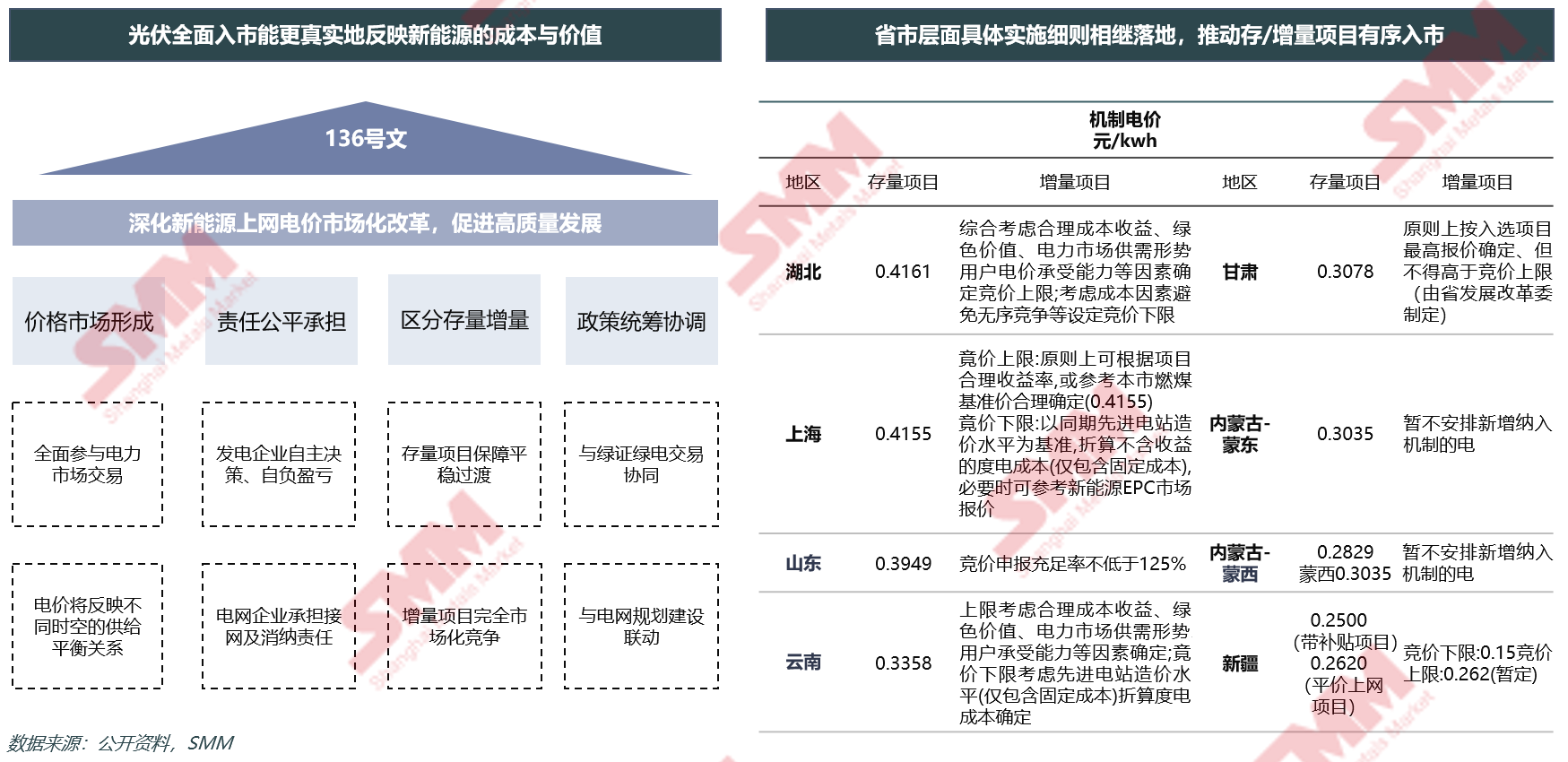

政策刺激下,光伏新增装机增速过快,2023-2024年新增装机共计超490GW 2023年:光伏新增装机容量总计217GW 2023 年全年光伏新增装机呈现逐步上升趋势,尤其是下半年增速加快,12 月单月新增装机突破 50GW。十四五规划明确提出“双碳”目标在这一宏观政策目标的指引下,各地纷纷加大对光伏项目的支持力度。 在项目审批流程上进行简化、土地政策方面为光伏项目提供一定的土地资源保障和优惠措施、组件价格的不断下行等条件下,全投资模型下光伏发电系统的LCOE下行约 20%,经济效益凸显,使得光伏装机项目对投资者的吸引力大增,在政策推动和经济效益提升的双重作用下,2023 年光伏新增装机超预期爆发。 2024年:光伏新增装机容量总计276GW 2024 年光伏新增装机保持稳定增长,各月新增装机相对均衡,稳中有升,半年各月的新增装机容量均10-20GW左右,年末装机升至70GW,全年新增装机容量达到 1339 万千瓦。 2024 年国家发展改革委、国家能源局发布的《关于新形势下配电网高质量发展的指导意见》明确了分布式光伏的接入目标和发展方向 2025年1月-2025年7月:光伏新增装机容量总计223GW 2月136号文出台,在这一刺激下,中国月度新增装机较往年同期开始明显增长,3 月新增装机 20.24GW,4 月新增装机 45.22GW,5 月单月新增装机达到创纪录的 92.92GW。其中,分布式光伏在这一轮抢装潮中表现尤为突出。 1 国内政策深刻变革,驱动行业发展逻辑根本性重塑 136号文扭转发展范式,从“量”到“效”的顶层设计 政策彻底摒弃规模导向,开启了以LCOE为衡量标准的精细化竞争新时代

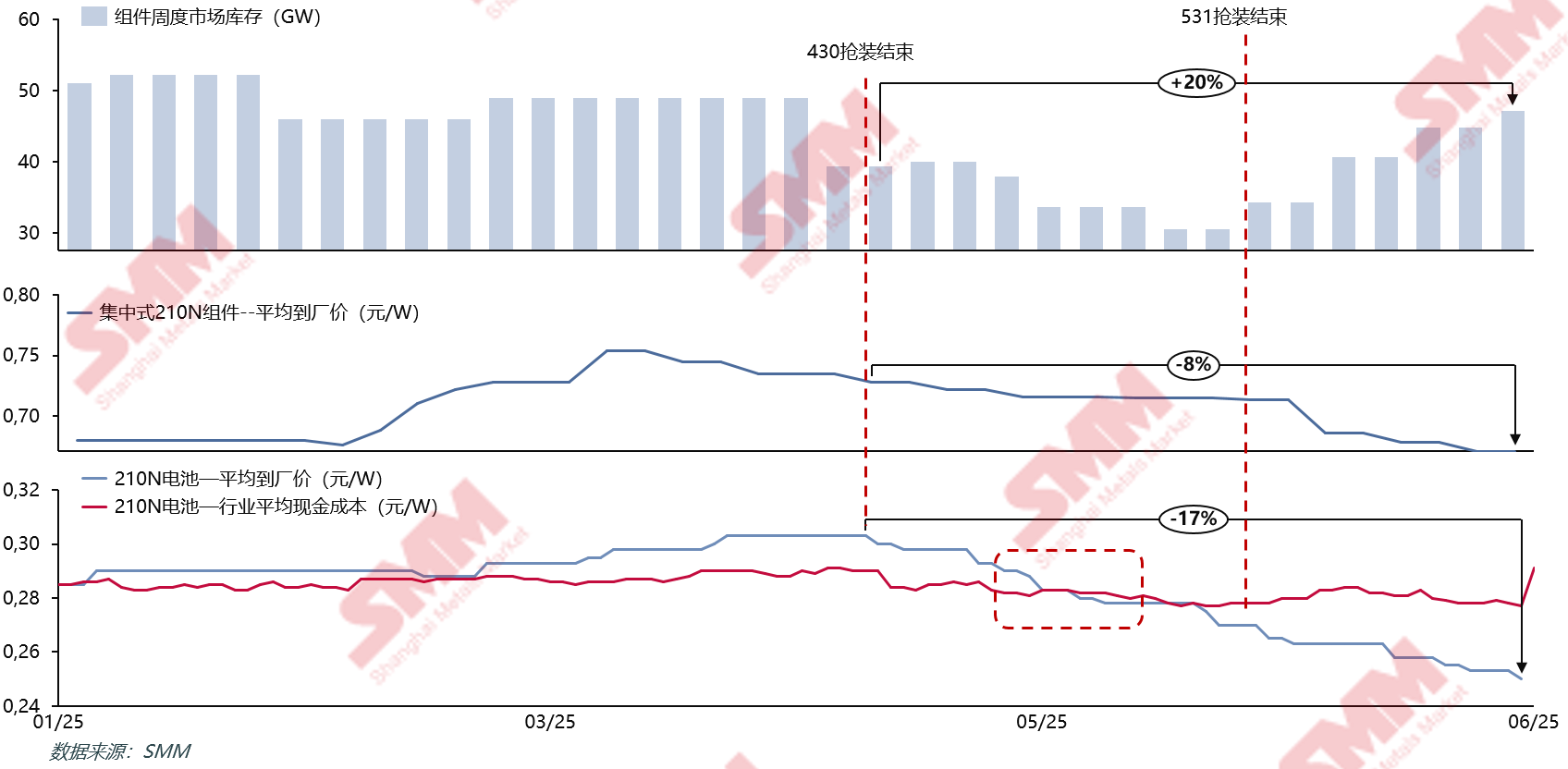

政策冲击下,需求快速退坡,企业借助“价格战”寻求生存空间 库存的持续上涨使得企业为保订单而陷入恶性低价竞争,电池受组件环节挤压,价格下挫17%,价格和成本出现剪刀差。

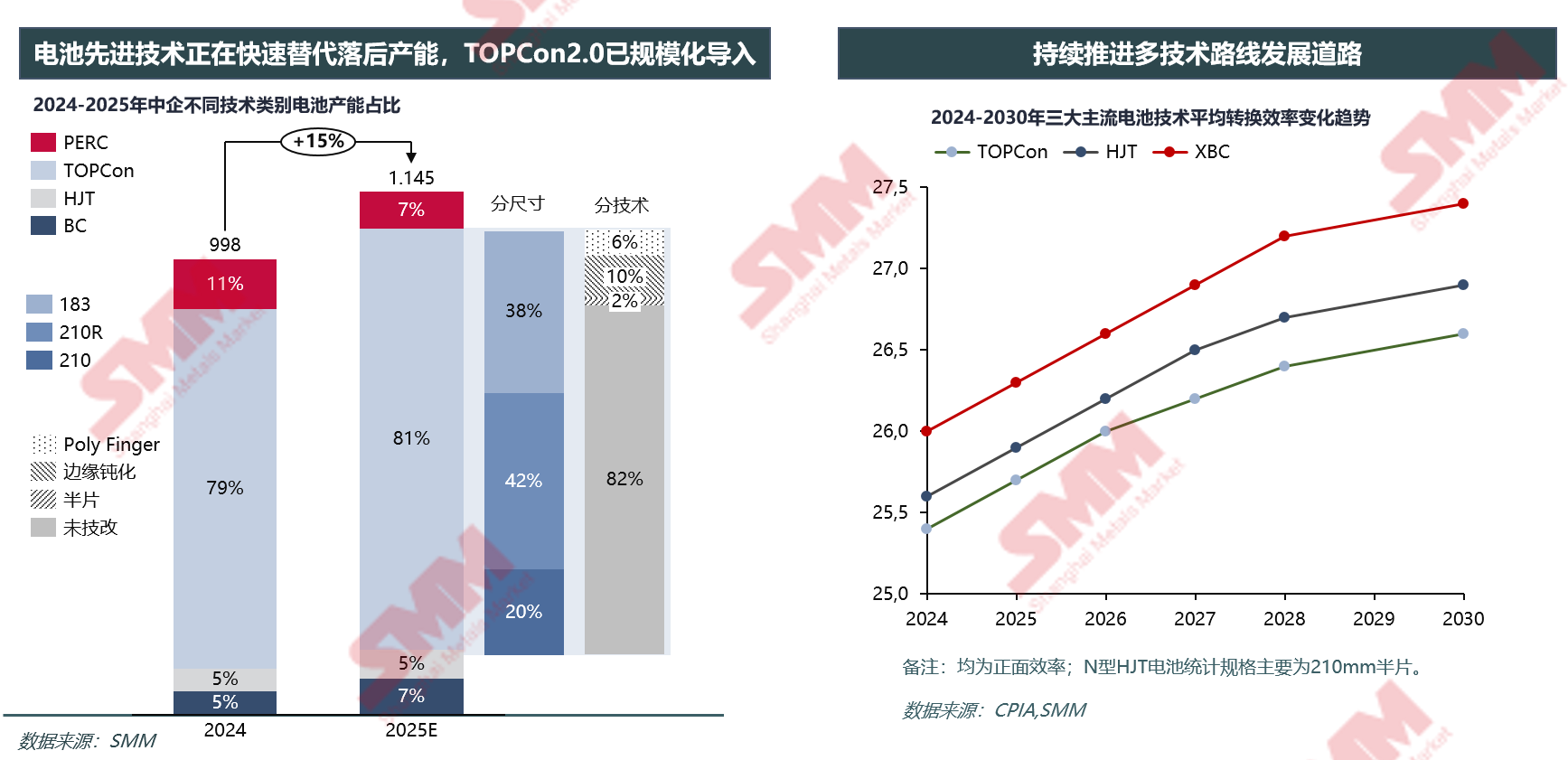

经营利润大幅下降,企业减少了近15%的研发投入 2025 上半年超六成电池组件环节企业经营恶化,行业平均亏损 4%,企业研发投入被动削减,正在制约行业高质量长期发展。 “反内卷“政策及时纠偏,旨在建立长期健康的行业生态 自6月底以来,在国家“反内卷”政策的带动以及行业自律会议的陆续召开的背景下,多晶硅价格持续上涨,6月底到如今,多晶硅现货价格的涨幅已经高达49%。而多晶硅价格的上涨也传导至硅片和电池片领域,210N硅片价格近期涨幅已经达到37%左右,210N电池片涨幅达到22%左右。 在短期政策面的刺激下,8月电池和组件的月度总产值增加6%。 加速低效产能的出清,提升行业整体技术水平

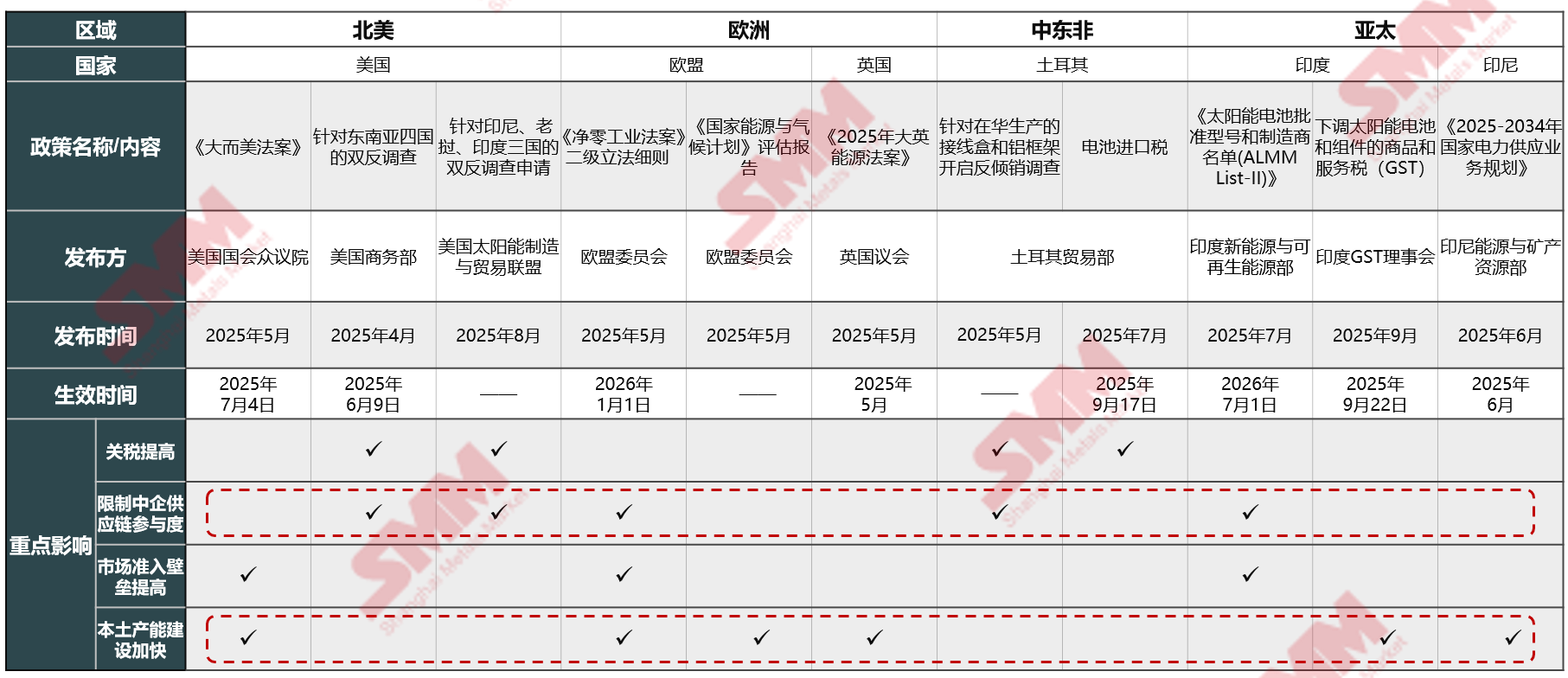

2 海外市场壁垒高筑,中企全球化战略面临重构 传统海外市场“需求退坡”,贸易保护主义与本土化供应链成为新常态 各国出于能源安全、保护本土产业及地缘政治考量,正通过一系列政策手段降低对中国光伏产品的依赖,优先发展本土制造业,这对中国光伏产品出口构成直接冲击。

北美、欧洲、印度本土电池和组件产能建设加速,2030年前均保持两位数增长 北美:美国的产能扩张高度依赖《通胀削减法案》(IRA) 的政策激励。目前在OBBBA政策的冲击下,当前乐观的产能预测可能会受到影响,部分项目可能因为过高的投资成本和运营不稳定性而延期甚至取消。同时,美国在硅片制造环节依然薄弱,这对完全自主的供应链构成挑战 泛欧洲:欧盟及其成员国的产能计划,很大程度上是实现其能源安全和供应链自主政治目标的表现。然而,欧洲较高的制造成本和来自其他地区产品的竞争,使其产能落地存在不确定性。若强制采用国产设备的政策推行,可能会推高组件成本,遏制终端投资于光伏项目的选择偏好。 印度:印度的迅猛扩张得益于生产挂钩激励(PLI)计划等强力产业政策。其主要挑战在于上游原材料(如多晶硅、硅片)目前严重依赖进口,以及能否顺利引入和量产如TOPCon、HJT等先进电池技术。若这些瓶颈得以突破,其产能有可能超预期发展。 东南亚:该地区的产能增长,此前很大程度上是为了规避欧美对华贸易限制而建立的“替代”产能。未来其发展会受到主要市场(尤其是美国)的关税和原产地政策、以及印度本土制造崛起带来的竞争影响。其产业一体化程度相对较低。 从出口变化验证目标市场产能结构调整,北美、亚太、中东非本土产能增加较快,南美和欧洲通过进口组件来满足装机需求

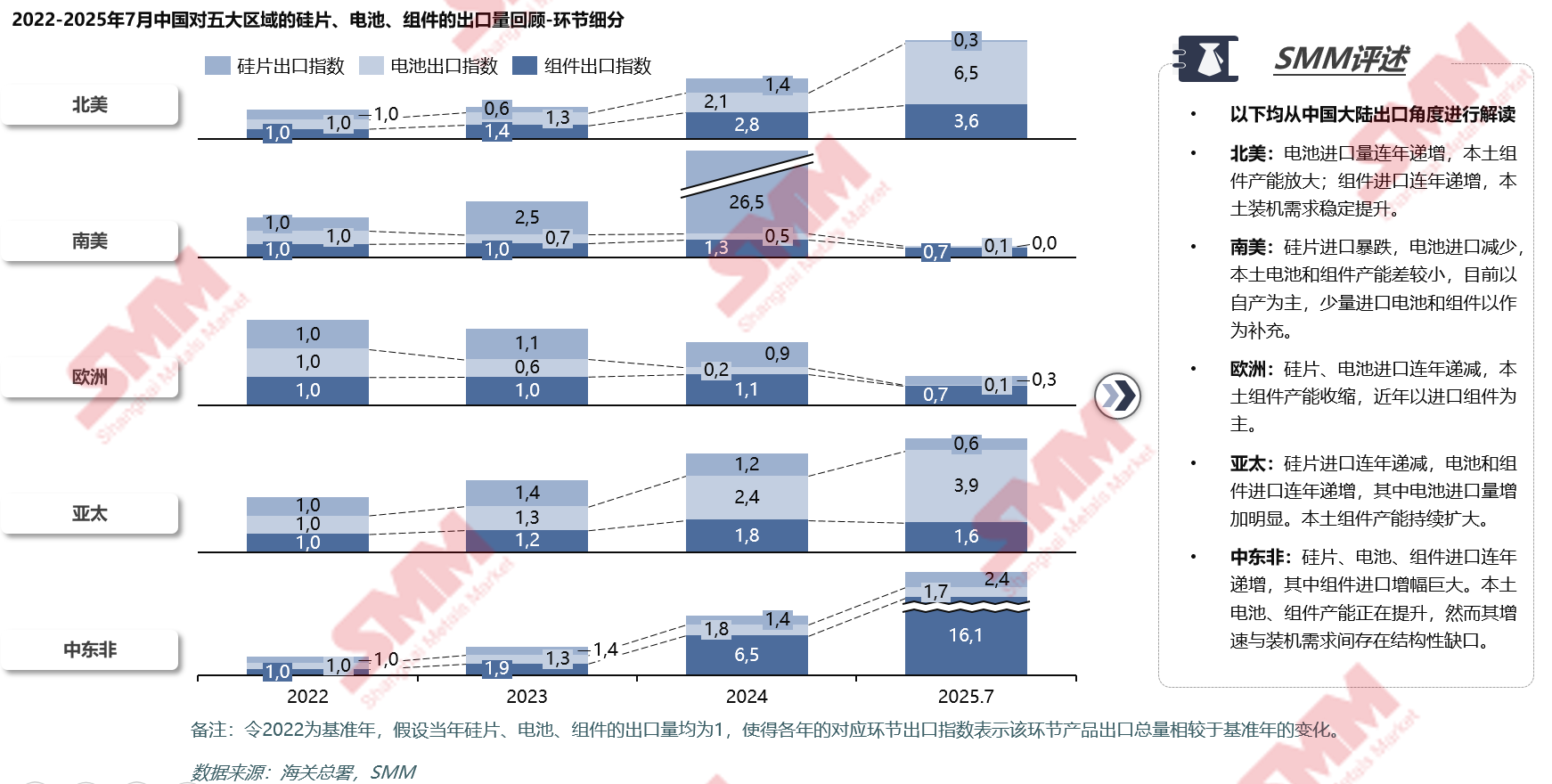

以下均从中国大陆出口角度进行解读: •北美:电池进口量连年递增,本土组件产能放大;组件进口连年递增,本土装机需求稳定提升。 •南美:硅片进口暴跌,电池进口减少,本土电池和组件产能差较小,目前以自产为主,少量进口电池和组件以作为补充。 •欧洲:硅片、电池进口连年递减,本土组件产能收缩,近年以进口组件为主。 •亚太:硅片进口连年递减,电池和组件进口连年递增,其中电池进口量增加明显。本土组件产能持续扩大。 •中东非:硅片、电池、组件进口连年递增,其中组件进口增幅巨大。本土电池、组件产能正在提升,然而其增速与装机需求间存在结构性缺口。 因地制宜,合理配置光伏全球供应链以优化成本控制和应对国际政策波动 据SMM对2024年全球五大区域共计63国新增装机量占比统计得出结论,欧洲、亚太、中东非装机需求较均衡,北美、南美市场单一性强。

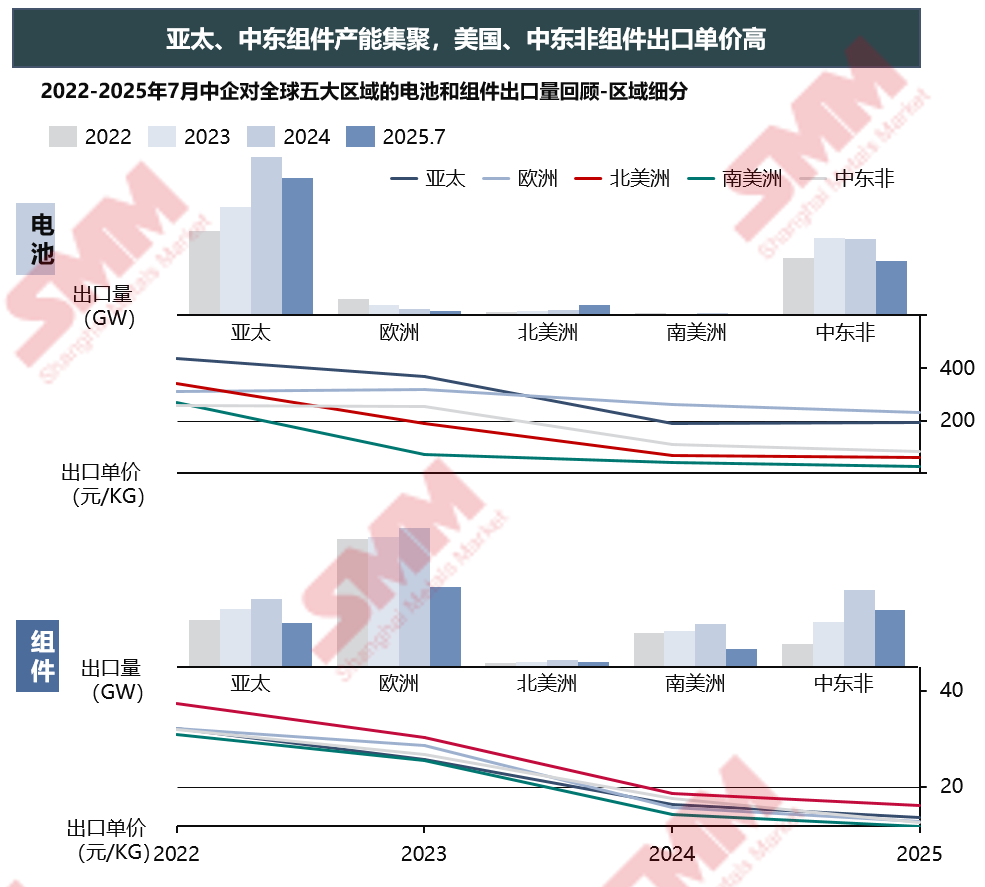

据SMM整理的2022-2025年7月中企对全球五大区域的电池和组件出口量回顾-区域细分来看,亚太、中东组件产能集聚,美国、中东非组件出口单价高。 》点击查看NETZEROCHINA2025SMM(第四届)光伏产业大会专题内容 |

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

昨天 23:44

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

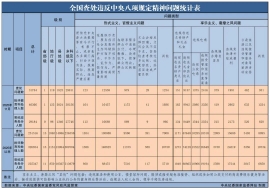

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

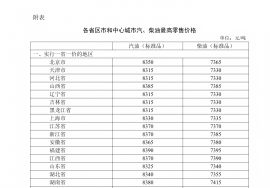

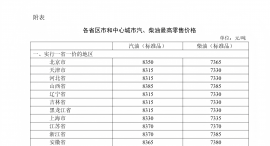

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46