|

在由上海有色网信息科技股份有限公司、山东爱思信息科技有限公司、江苏省电机工程学会电力市场专业委员会、国网(苏州)城市能源研究院有限责任公司联合主办的NETZEROCHINA2025SMM(第四届)光伏产业大会-光伏海外市场论坛上,SMM 咨询经理 平原围绕“光伏海外产能布局与供应链安全重估”的话题展开分享。他表示,中国企业贸易出海已经成为常态,而产能出海目前处于建设初期,头部企业以东南亚、中东为跳板,逐步向其他区域扩展。但同时也需要注意,中国企业海外建厂需要对当地进行一定的风险评估,SMM为企业介绍出海选址及建厂可能遇到的一系列问题及解决方式,具体如下:

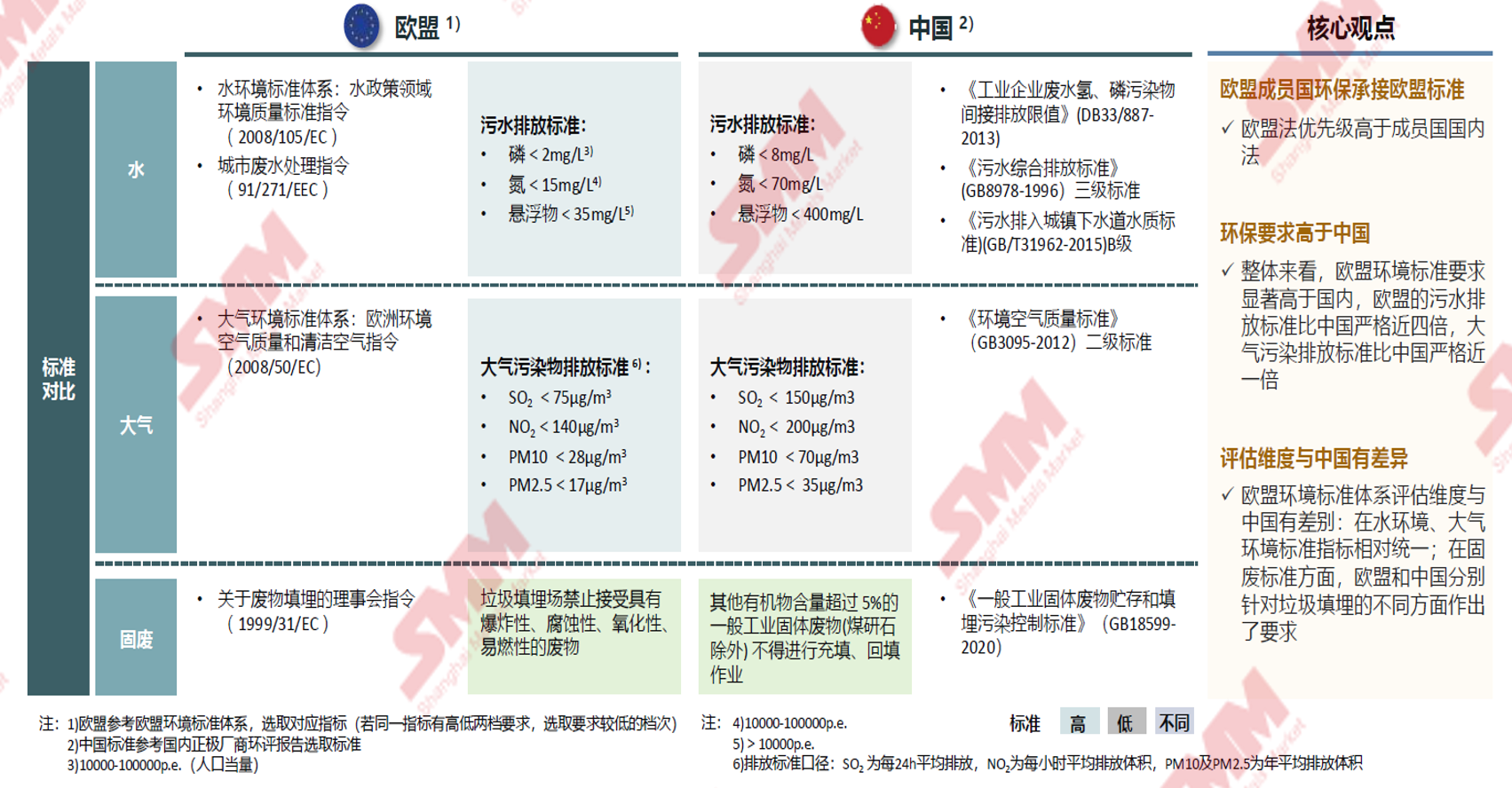

为何出海?——全球产能布局的动因与现状 海外产能布局——总览 中国企业贸易出海已经成为常态,而产能出海目前处于建设初期,头部企业以东南亚、中东为跳板,逐步向其他区域扩展。 据2025年数据,中国光伏企业在东南亚的出海产能方面,硅片产能在37GW左右,电池片产能在88GW左右,组件产能在76GW左右。 海外产能布局——东南亚 东南亚四通八达的航路、蓬勃发展的光伏产业让其成为亚洲光伏贸易的大门。光伏企业在东南亚的产能布局火热,同时产能也从组件逐渐向上游延伸 东南亚布局驱动因素: 装机需求增长:2025年,东南亚光伏需求预计达9-15GW,同比增长28%。 政策支持:东盟设定了2025年将可再生能源在一次能源消费中的占比提升至23%的目标。 生产成本相对较低 东南亚布局主要风险: 贸易壁垒:美国对东南亚四国光伏产品的“双反”调查及征税,严重冲击了依赖美国市场的产能和出口模式。 本地化成分要求:一些国家提出了本地化要求,如印尼要求国家电力公司(PLN)子公司参股光伏项目,且本土化采购比例需达40%。 海外产能布局 – 中东 中东地区正凭借其巨大的能源转型规划、优越的光照资源和对本土制造业的扶持,迅速成为中国光伏产能出海的新兴热点。 中东布局驱动因素: • 自然条件优越:中东地区太阳能辐射强,日照时间长;地处三大洲交界处,便于产品出口到其他市场。 • 政府支持:中东国家拥有雄厚的资本实力和强烈的绿色能源转型意愿,并提供政策支持和本地化要求。 • 关税优惠:中东多数国家对美国出口的光伏产品目前仅适用10%的基准关税,当地生产更具成本竞争力。 布局主要风险: • 营商成本较高:水资源匮乏、物流瓶颈、雇工成本可能高于国内; • 局势不稳定:中东地区的地缘政治关系比较复杂。 • 本土化运营挑战:中东的商业文化、法律法规、办事流程与中国有较大差异,可能导致项目推进缓慢甚至失败。 海外产能布局——北美 光伏企业在北美的产能布局主要出于政治因素考量,中国产能越来越多的受到贸易管制,产能出海成为了近几年内北美业务开展的重要考量因素 北美布局驱动因素: • 新技术接受程度高:光伏HJT等技术路线符合美国环保要求,且专利壁垒较低。 • 区域协同:墨西哥凭借 USMCA 协议对美出口零关税,劳动力成本仅为美国的 1/5-1/8,吸引中国企业转移产能。 • 规避关税风险:美国对进口光伏产品施加了较高的关税,本土化生产可以有效规避这些关税壁垒。 北美布局主要风险: • 生产成本高昂:劳动力成本高,水电等公用事业费用昂贵。 • 供应链:美国本土的光伏产业链(特别是上游如硅料、硅片)还不够完整,许多关键原材料和部件可能仍需依赖进口。这可能导致供应链响应速度慢、成本增加。 • 排他性政策:OBBBA要求来自 “非受限国家”,否则取消抵免,并且提前终止光伏补贴。UFLPA 实体清单导致中国企业在美发展受阻。 海外产能布局 – 欧洲 欧洲作为全球最重要的光伏应用市场之一,其旺盛的需求和能源转型决心吸引着全球光伏产品。然而,欧洲也在积极推动本土制造,试图减少对外部的依赖,因此本地产能布局也被提上日程。 欧洲布局驱动因素: • 产能缺口:欧盟2030年目标本土组件产能100GW/年,但2025年仅约25GW,当前本土产能覆盖率不足30%; • 关税提升:中国组件出口欧洲需加征0.02-0.05欧元/W碳税,叠加反规避关税后总成本增加15%-20%; • 发展失衡:区域间产能失衡、资金分配失衡、技术失衡,给到当地玩家寻找海外资方、技术方合作的需求。 欧洲布局主要风险: • ESG与溯源需求:欧盟目前具有最严格的溯源标准及监管,当地产能布局需要考虑到上游供应链配套的溯源质量 • 合规及数据安全:欧洲本地企业级日韩企业目前已经布局了Topcon组件专利,新建产能需要仔细考量产线的专利风险;同时技术出口需要考虑中国的数据安全法律风险 • 欧盟及重点布局国家政策风险:欧盟出于本地产能保护,政策于近几年不断趋严,需要考虑政策变动带来的成本、销售风险。 风险何在?——供应链安全的重估与挑战 中国光伏企业产能布局及供应链关注点演变 如果将发展阶段分为V 1.0、V 2.0和V 3.0的三个阶段,具体来看: V 1.0阶段: 中国中心布局 中国光伏企业的产能布局是以中国为中心的布局,产能以中国为中心,业务逐渐向外辐射 • 低成本出口导向:重点布局欧美地区渠道,利用国内成本优势,获取高额海外利润 • 主要供应链风险: ➢ 贸易限制集中爆发:2011-2012年欧美“双反”关税(美国反倾销税最高250%)导致出口骤降,企业库存积压、部分破产 ➢ 市场单一化依赖:欧美需求占比过高,政策变动直接冲击企业生存环境 V 2.0阶段: 亚洲中心布局 • 海外销售区域拓宽,下游产能向东南亚布局,形成以中国、越南、泰国、马来西亚为核心的亚洲“电池-组件”制造带 • 重点关注东南亚的对口关税政策变化、成本优势和区位外贸优势;同时开拓欧美外政策、需求更稳定的海外市场 • 主要供应链风险: ➢ 欧美贸易政策的不稳定性:欧美关税政策态度多变,对业务影响过大; ➢ 海外上游产能不足:关键材料的全球供应体系不完善,导致海外产能的成本下降空间低。 V 3.0阶段: 全球分散化布局 • 鉴于欧美本地化生产偏好的大背景,以及海外需求逐步提升,产能持续外探,且布局地区更广泛 • 本地化生产:响应美国IRA补贴、欧盟《净零工业法案》 • 主要供应链风险: ➢ 海外产能建设要求不一致:部分地区对产能有更高的建设和生产标准,影响产能建设进度; ➢ 政治风险加剧:重投资产能对地区的政治风险更敏感; ➢ 合规及溯源要求更高:不同地区的技术合规、专利冲突、溯源建设都需要单独评估。 目前市场正处于从亚洲中心布局向全球分散化布局的发展阶段。 供应链安全 – 产能建设合规风险 以欧盟为例,从建厂及生产标准来看,欧盟对三废的管控标准均全面高于中国,对出海企业的工艺路线、产线规划、成本控制带来了更大的难度

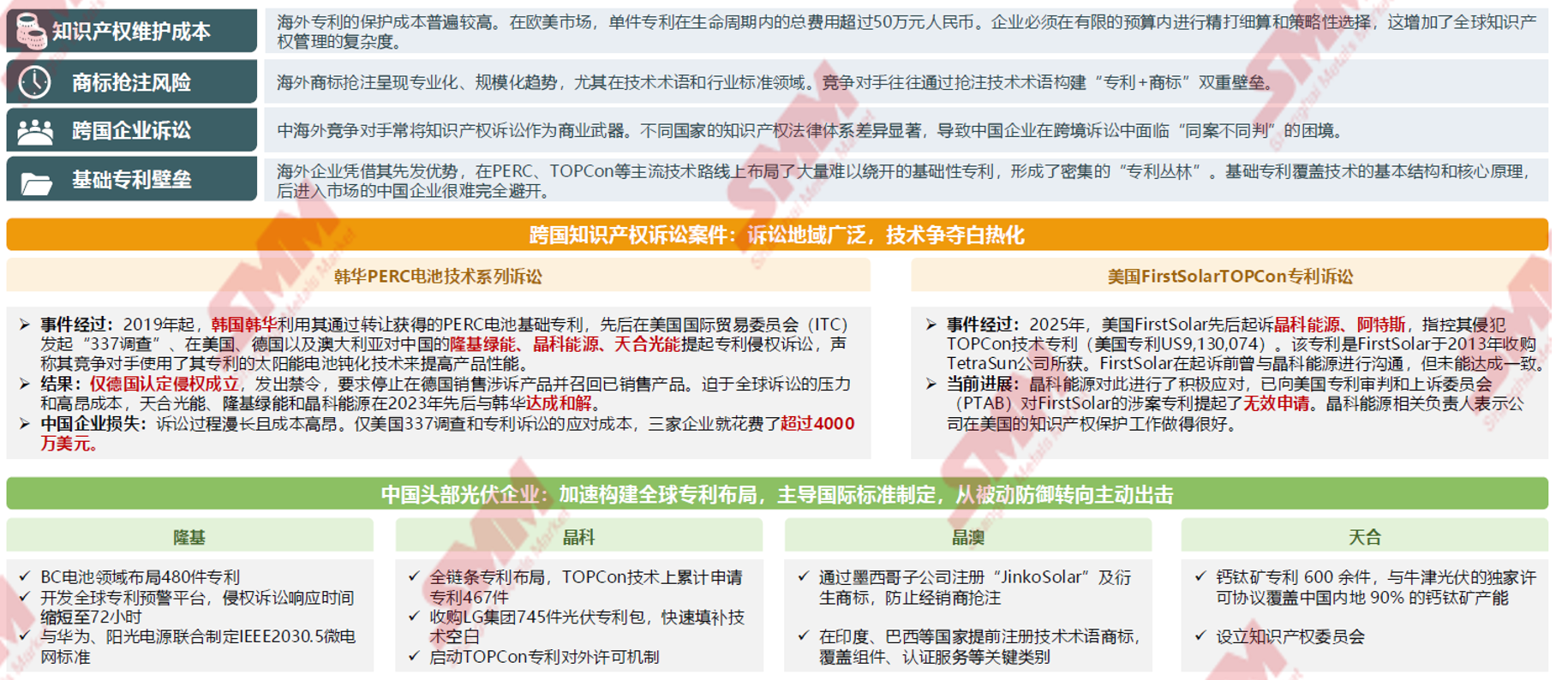

供应链安全——知识产权风险 中国光伏企业面临欧美专利壁垒、高频跨国诉讼、商标抢注等难题,企业被动应诉成本高。中国企业正在通过构建专利池、跨境技术合作等方式提升应对能力。未来需持续强化全球专利布局与供应链韧性。

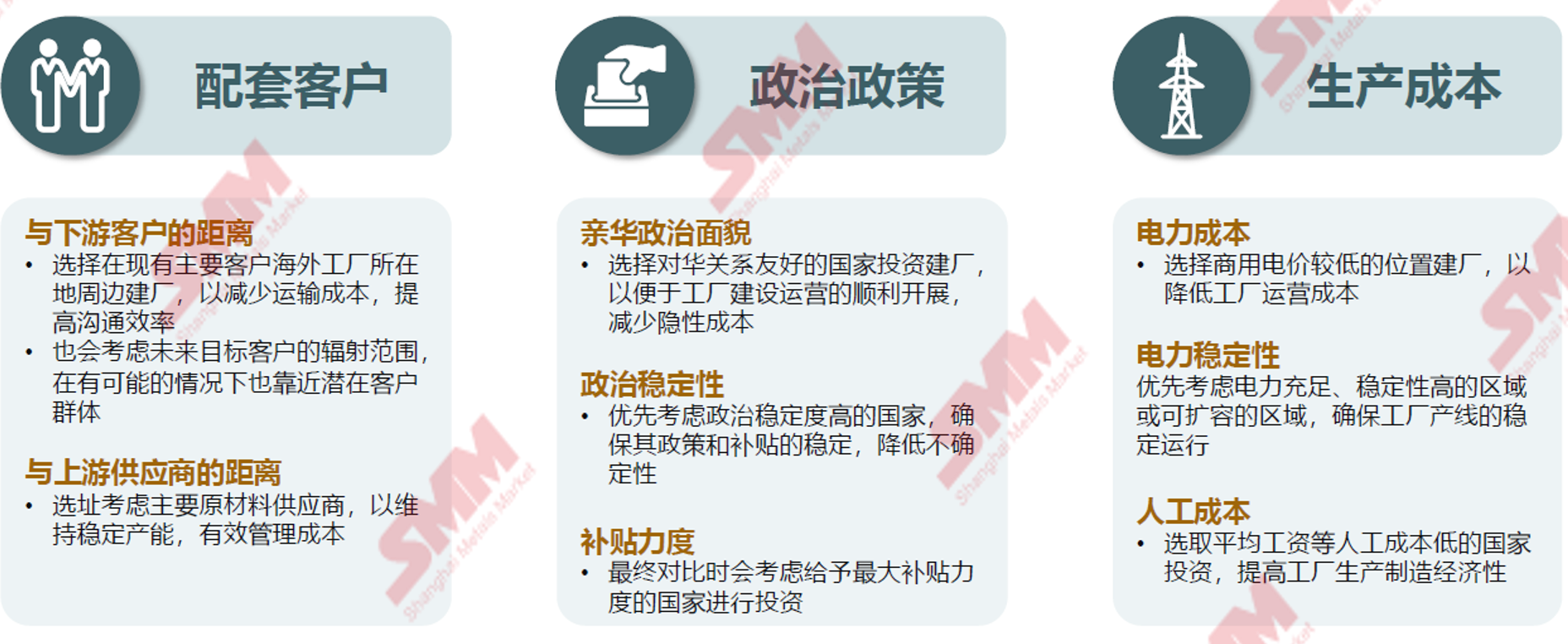

供应链安全——地缘政治风险 美国对华光伏产业的政策态度持续强硬,限制措施不断加码。从早期关税扩展至全产业链限制,并通过反规避调查、UFLPA法案等手段多维度施压,旨在减少对中国供应链的依赖。 路径何方?——构建韧性供应链的新思维 企业出海选址核心考虑因素 国内新能源材料企业出海选址时重点考虑的核心三大因素为配套客户、政治政策和生产配套,理想的落地选择一般为靠近产业链上下游客户、政治环境良好、生产要素齐全且成本低等特点 企业出海三大核心思考点

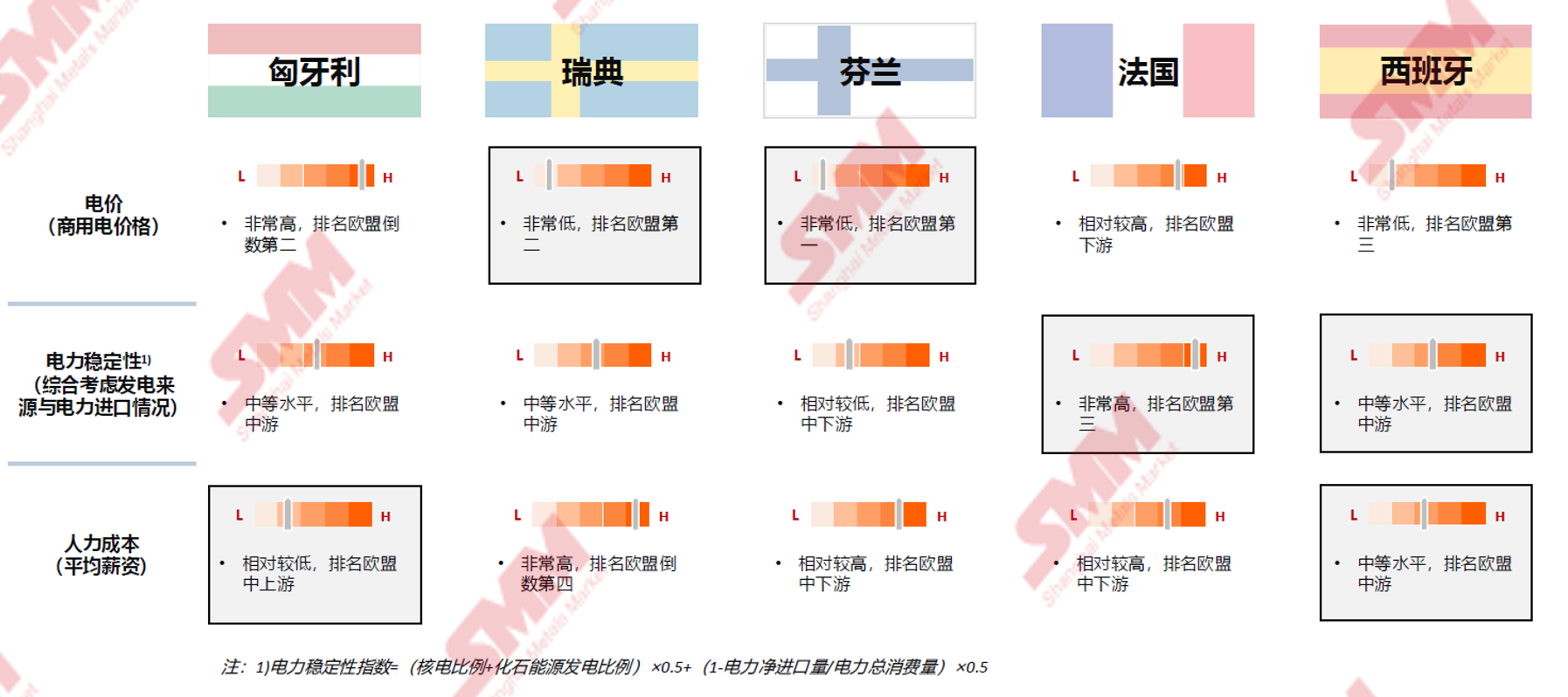

企业出海选址 | 从客户配套和政治情况给与出海落地国家建议

企业出海选址 | 从生产要素配套给与出海落地国家建议

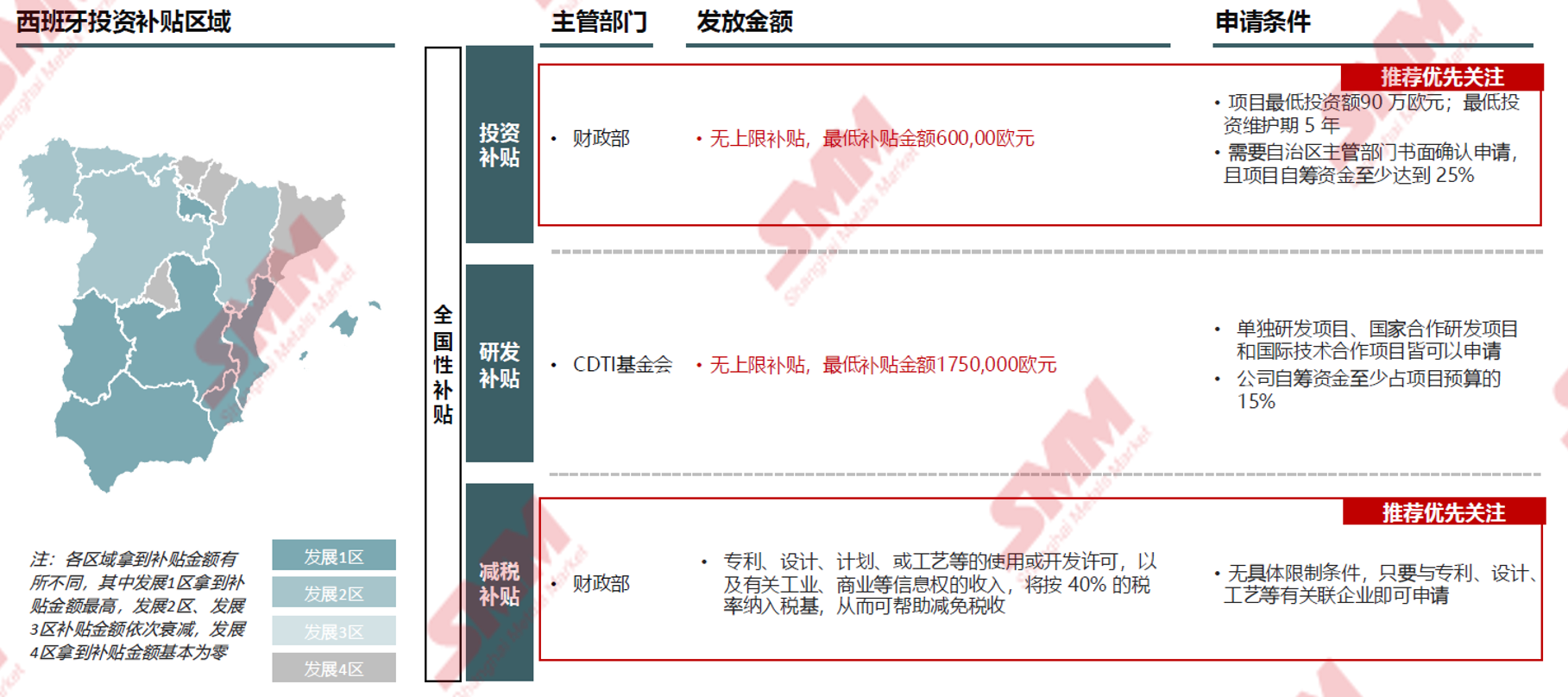

企业出海选址 | 生产要素评估(人力情况评估)— 以西班牙为例 西班牙为高福利、高税收的欧盟国家,其带薪假期同样充足;整体人力成本远高于中国,并且法律强制规定14薪,整体人力成本在欧盟国家中处于中位;西班牙薪资高、税收高,带薪假期多且育儿假期长。 企业出海选址 | 建厂环评 — 以西班牙为例 西班牙环境评估官方流程总计约7~12个月,主要难点在于文件技术分析步骤需慎重送审和提交修改,未按要求提交文件将导致整体程序终止 企业出海选址 | 建厂补贴政策— 以西班牙为例 西班牙给与内外资公司同等补贴待遇,补贴覆盖全国所有区域,工厂在投建前期优先推荐申请投资补贴和研发补贴,待企业运行稳定后可考虑申请环境补贴

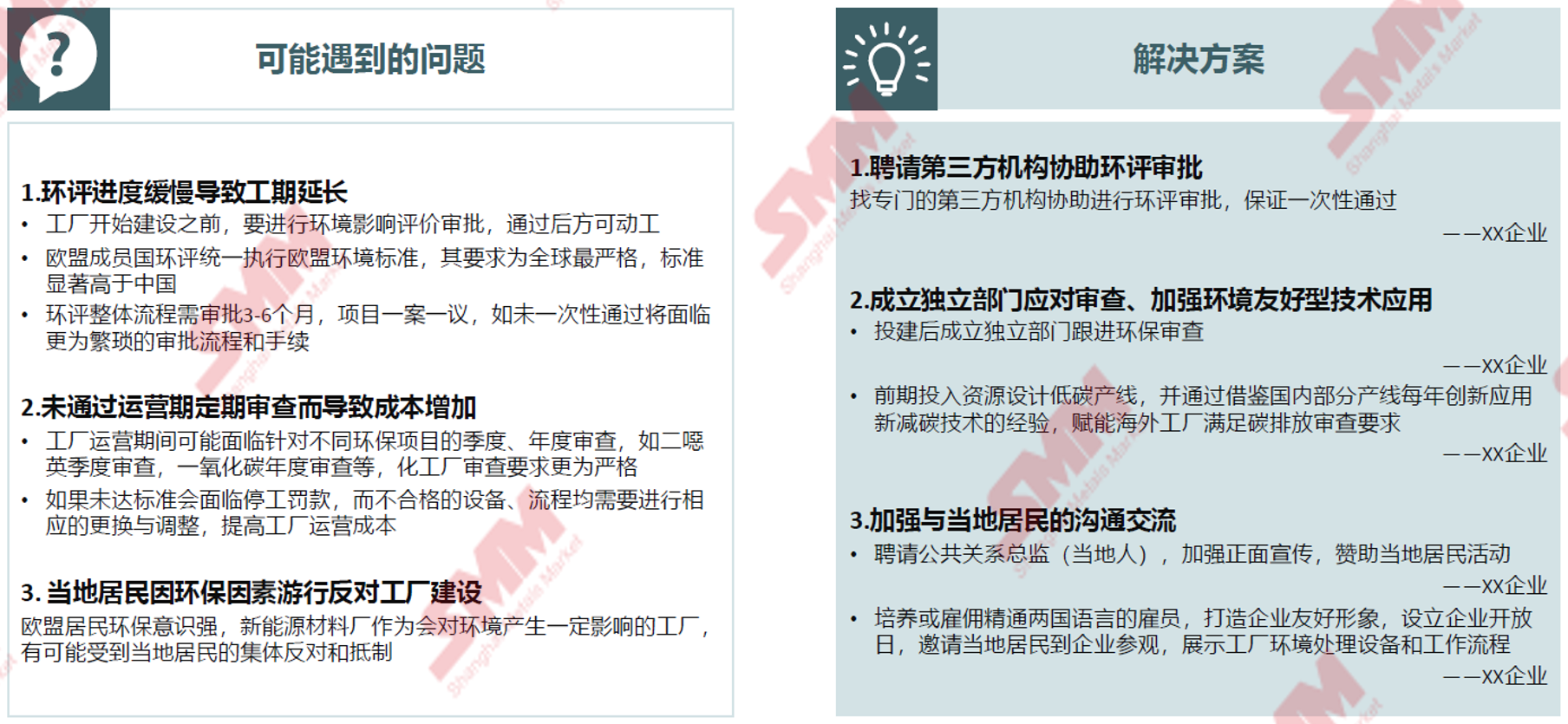

企业出海选址 | 电力供应 — 以西班牙为例 西班牙当前仍采用不到40%的化石能源进行发电,增加低碳电力比例是西班牙电力系统正在前进的方向,同时新增的发电能源也使电价出现明显低于欧盟电价的现象; 西班牙低碳电力超60%,电网稳定灵活 • 西班牙2021年通过了气候变化与能源转型法案,致力于2050年实现碳中和目标 • 目前低碳电力超过60%,化石能源发电仍占据重要地位;随着太阳能LCOE(平准化度电成本)逐步下降、可再生能源指标进一步提高,加之电源结构多样化需得到保证,西班牙正在大力发展光伏、光热等清洁能源 • 西班牙电网不能并网的可再生能源电量少于总量1%,灵活性极高 • 西班牙电网与法国、葡萄牙、摩洛哥及安道尔电网相接,区域间电力往来趋于频繁,电网强大 商用电价格稳中波动 • 西班牙商用电价走势与欧盟类似,同样受到欧盟能源脱钩俄罗斯的影响;2023年起,随着低碳电力的投运,电力供应上升,电价出现明显下降,低于欧盟平均电价 • 未来,随着风电和光伏项目的进一步投运,叠加天然气价格的下降,使得清洁能源电力扩充和天然气能源电力的成本降低,西班牙电力将趋于稳定 企业出海建厂建议 出海建厂生命周期评估 中国企业出海建厂现会分为3大阶段:考察期、建厂期及运营期;相较中国建厂的速度,海外在时间上更长,需提前做规划 企业出海建厂 | 环保相关问题预案及思路 —以欧盟区域建厂为例 面对工厂可能由于前期环评审批、后期环保审查、居民集体投诉而导致的建设延期、运营成本提高等问题,可通过寻求外部机构协助、加大内部人员和技术等资源投入、强化与当地沟通交流等方法解决

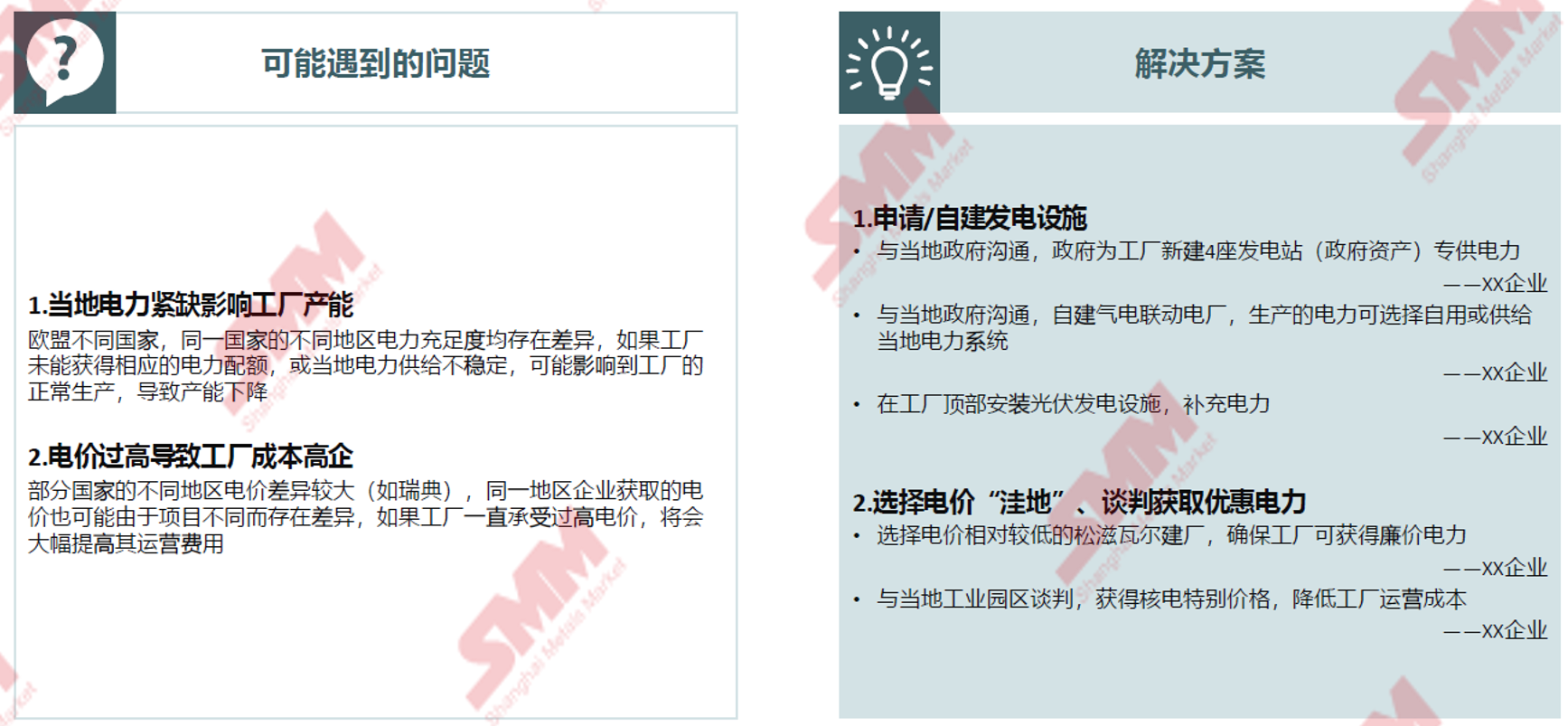

企业出海建厂 | 人力相关问题预案及思路 —以欧盟区域建厂为例 属地化要求、招聘难、外籍员工工作效率低和夏休习惯等因素可能导致工厂生产力不及预期,从而降低产能,可考虑通过申请特殊签证、强化内部管理、推动机器代人、统筹安排休假等方式解决 企业出海建厂 | 电力相关问题预案及思路 —以欧盟区域建厂为例 可能出现的电力紧缺和电价过高会在很大程度上影响工厂生产秩序和运营成本,需通过加强与当地政府和有关机构沟通,一方面确保电力基础设施配套可满足工厂用电需求,另一方面尽可能获取低价电力

》点击查看NETZEROCHINA2025SMM(第四届)光伏产业大会专题内容 |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46