|

在由上海有色网信息科技股份有限公司、山东爱思信息科技有限公司、江苏省电机工程学会电力市场专业委员会、国网(苏州)城市能源研究院有限责任公司联合主办的NETZEROCHINA2025SMM(第四届)光伏产业大会-光伏全面参与电力市场发展专题研讨会上,长城证券华能产业金融研究院能源转型研究中心主任张鹏对“我国光伏发电行业发展趋势及投资建议”这一主题进行了分享。

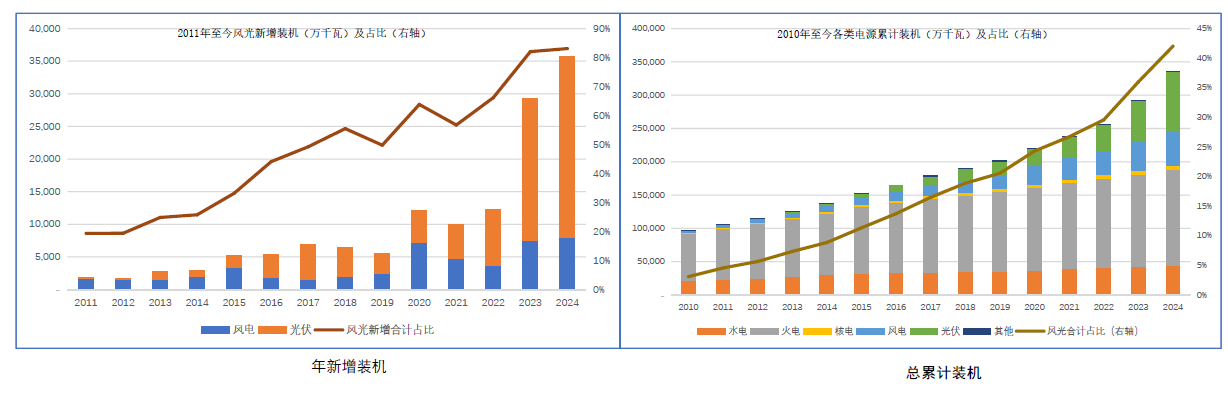

一、新能源装机预测 近年来,我国电力装机结构不断清洁化、低碳化。风电、光伏等新能源发电装机持续保持高速增长。

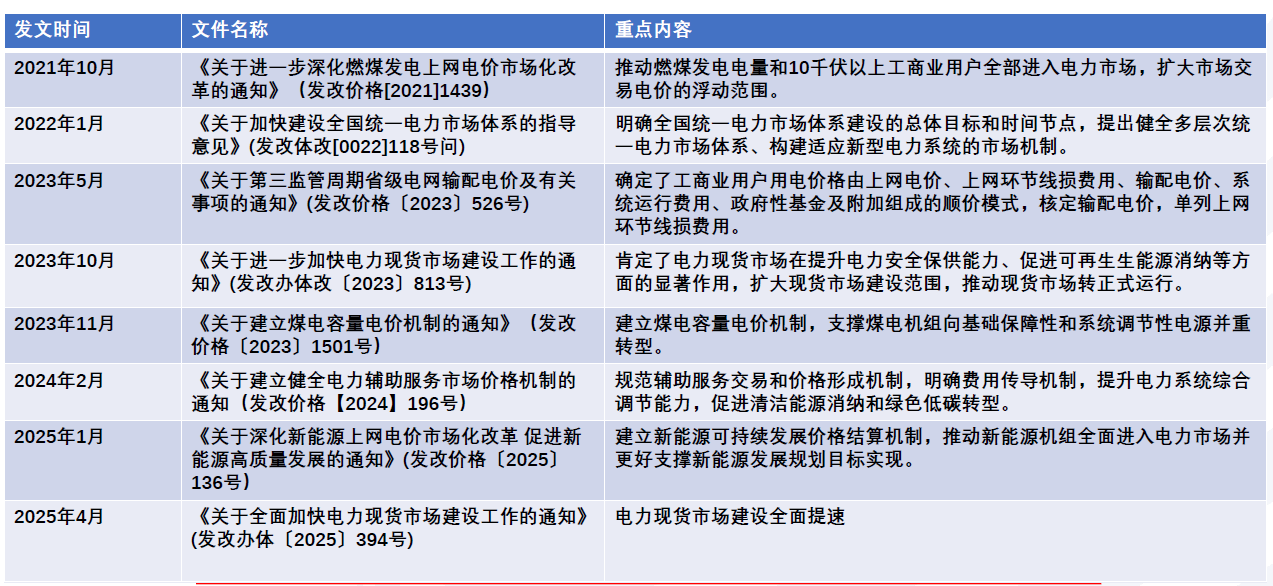

• 截至2025年5月,我国电力总装机36.1亿千瓦,光伏装机10.8亿,风电装机5.7亿。 • 10年时间,风光年新增装机从不足5000万千瓦增长到3亿千瓦以上。 • 2024年风光装机首超煤电(今年已超过火电),2030年目标提前完成。 2024年总发用电量接近10万亿千瓦时,火电仍是压舱石。 • 火电发电量6.37万亿度,占比63.2%。 • 风电发电量9970.4亿度。 • 光伏发电量8390亿度,增速43.6%。 装机规模预测 • 预计“十五五”及“十六五”期间,我国电力消费将保持温和增长。 • 2028年后不再有新增煤电装机,清洁能源发电成为新增电力装机的主体。 • 2030年起,火电发电量绝对值不增加,清洁能源发电支撑起2030年后全部新增电量需求。 • 预计2030年,我国电力总装机超50亿(含储能),风光装机将达到27亿千瓦。 • 预计2035年,电力总装机将超过70亿千瓦(含储能),风光超过40亿。 • 对应的装机增量:2026~2030年:风电每年新增8000万,光伏每年新增2亿;2031~2035年:风电每年新增8500万,光伏每年新增2.2亿。 二、电力市场化发展现状及最新政策 电力体制改革回顾 过去20余年的中国电力体制改革始终朝着打破垄断、引入竞争、放松管制、发挥市场作用的方向发展。 电力体制改革发展现状 •2020年以来,随着“碳达峰、碳中和”和“构建新型电力系统”等目标的提出,电力体制改革也被赋予了支持新能源加速发展、推动电力系统低碳转型,支撑新型电力系统构建的新任务。 • 2022年《关于加快建设全国统一电力市场体系的指导意见》,明确到2030年基本建成全国统一电力市场。明确构建适应新型电力系统的市场机制、各级市场联合运行、新能源全面参与市场交易等2030年前的总体目标。 近年主要政策

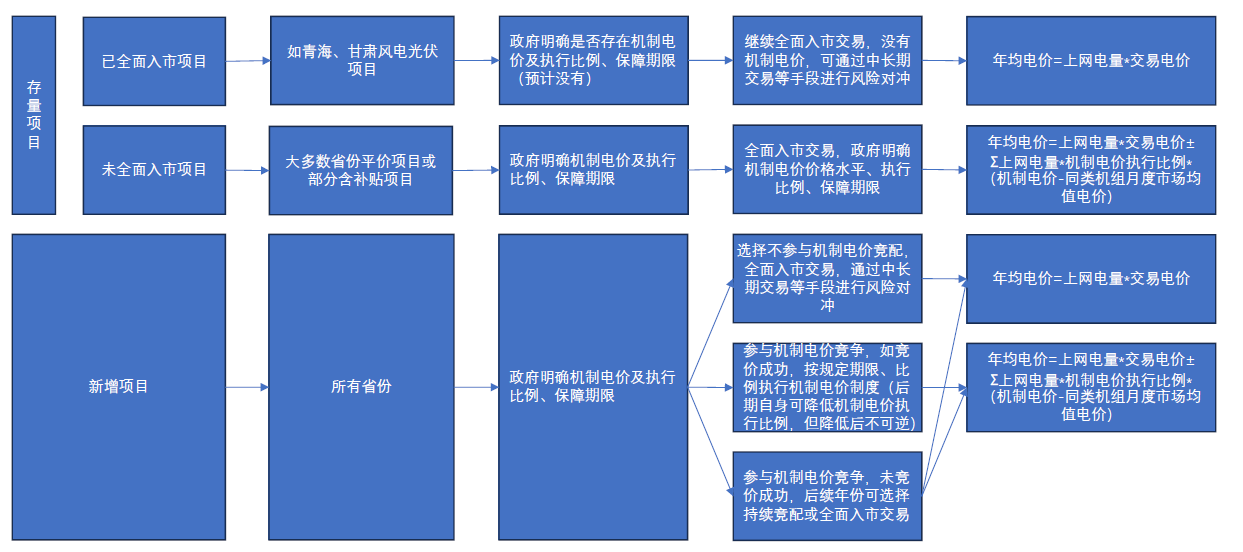

煤电在系统中的功能定位开始改变 • 2023年11月,为支撑新型电力系统中的煤电角色转型,煤电容量电价机制建立,探索面向能源转型的价格体系。 • 全国公用煤电机组固定成本均确定以每年每千瓦330元固定成本回收比例。 • 煤电容量费用作为系统运行费用的一部分,全体工商业用户按月度用电量共同分摊,24年实际情况看没有显著影响用户电价水平(5%~8%)。 • 2026年起,煤电容量电价上调,叠加燃料成本下降和用电量上升,对用户侧价格影响依然有限,但为火电利用小时数进一步下降带来空间。 • 煤电容量电价机制对天然气发电、新型储能等市场成员的价格设计产生了溢出效应。未来可能形成公平统一的容量市场。 辅助服务价格机制进一步完善,输配电价新模式确立 •2024年2月,关于建立健全电力辅助服务市场价格机制通知发布,规范全国各省和区域辅助服务市场的服务品种设置、交易机制设计和价格上限设定,明确各地辅助服务费用传导机制。 • 有利于减少新能源分摊、不利于非现货地区储能。 • 国家发展改革委关于第三监管周期省级电网输配电价及有关事项的通知确定了“工商业用户用电价格由上网电价、上网环节线损费用、输配电价、系统运行费用、政府性基金及附加组成”的新模式。 • 进一步打破电网垄断,还原电网物理属性。 《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》136号文 1) 新并网的新能源项目(指风电、光伏项目)上网电量原则上全部进入电力市场,上网电价通过市场交易形成; 2) 建立新能源可持续发展价格结算机制,在场外建立差价结算,在一定程度上稳定结算电价和投资收益,市场交易电价与机制电价差额纳入系统运行费,向用户侧传导; 3)以2025年6月1日为节点进行新老划断,分类施策,便于存量项目与现行政策妥善衔接; 4)本政策为原则性文件,各地需在2025年底前出台并实施具体方案。 2025年以前新能源参与交易方式 • 136号文执行前,近年来各省新能源参与交易政策,整体上: • 1)早期示范性、特许权、领跑者、2019年保障性平价、分散式/分布式、户用项目在各省暂时无需参与交易; • 2)针对集中式项目,各省在风光、是否含补贴等方面存在差异: • a)截至目前,除福建光伏不参与交易但风电参与交易外,其他省份在风光在是否参与交易上没有差别; • b)三北地区含补贴风光项目均已长期入市,并以中长期交易为主,是否参与现货视所在省份现货市场进程,如省份开展现货交易,新能源普遍参与交易;除山西外,其他三北地区平价项目也均已入市;保障小时方面,大多数三北地区省份平价项目保障小时高于含补贴项目;部分区域保障小时已不区分是否含补贴,比如青海、宁夏、内蒙、河北等;部分地区甚至是含补贴仍有保障小时,但平价项目没有保障小时,比如新疆、陕西。从时间维度来看,保障小时呈平稳下降趋势。 • c)中东部地区,水电大省如云南、四川新能源早已开始参与交易,且交易电价和比例具有显著的季节特征;部分电改推进较为快速或光伏引起午间供需不平衡的省份会要求新能源90%无需参与交易、但10%需执行现货交易均价,如山东、广东。截至目前,其他省份风光项目仍然无需参与交易,或以保价保量方式参与交易,但已普遍开始参与考核分摊,因此实际取得净电价仍然较基准价有所下降。 2025年以后新能源参与交易方式

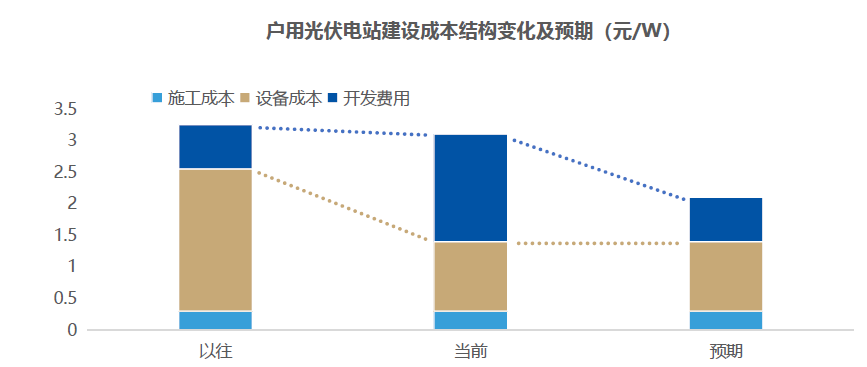

394号文全面推进电力现货市场建设 •2025年4月29日,国家发展改革委办公厅、国家能源局综合司发布了《关于全面加快电力现货市场建设工作的通知(发改办体改〔2025〕394号)》,明确要求2025年底前基本实现电力现货市场全覆盖。 •394号文的核心在于通过市场化机制解决电力系统灵活性不足的痛点。文件明确要求分省推进现货市场建设:湖北、浙江等6省市需在2025年底前完成正式运行,福建、四川等16省启动连续结算试运行,南方区域同步探索跨省交易机制。工商业用户需在2025年底前具备自主申报、结算能力,现货市场价格信号将直接传导至终端用电环节。 三、入市对新能源发电项目收益的影响 新能源参与现货市场交易对价格影响巨大 •2024年,山西、广东、山东、甘肃、蒙西现货市场年均价较 2023 年分别下降 31、108、46、55、100 元 /MWh,同比降幅为 8.9%、24.3%、13.0%、18.2% 和 16.5% 左右,广东和甘肃较 2022 年更是显著下降 40.4% 和 35.2%。 •新能源渗透率越高,电能量结算价格越低是必然趋势。 •光伏相较于风电,下降幅度更大(35%光伏渗透率下,光伏价格捕获率不足30%)。 新能源参与现货市场近中期价格模拟测算 •以煤价预测为基准,结合容量电价、发电小时数、项目合理收益,得到火电电能量价格。 •预测新能源于火电的价差,得到新能源发电项目现货均价。 其还对根据模拟价格所作增量光伏收益率测算进行了阐述。 对冲机制一: 机制电量电价 • 机制电价给新能源发电项目一定的缓冲和兜底。 • 但对于部分省份的存量项目依然有10%~20%的价值下降。 • 机制电量电价的执行对增量项目价值影响更大:机制电量降10%,项目价值降低0.04元/W,机制电价下降0.01元,项目价值下降0.05元/W。 对冲机制二: 项目造价仍有下降空间

近年来光伏设备成本的下降显著,但前期开发费用占建设成本的比例相对较高,存在较大的压价空间。 对冲机制三: 项目绿色权益的兑现 • 新能源项目的收益不确定大,绿电/绿证交易或成为未来新能源收入结构中重要组成部分。 • 据国家能源据数据显示,2024年全年绿点电交易超过2300亿千瓦时,同比增长约235%,单独绿证交易2.76亿个。 • 价格方面,国际国内政策频出。2025年三月起,绿证价格暴涨300%,从1.x元/张 上涨至超过5元/张。 • 绿电多年合约预计有所发展(PPA)。 四、结论及建议

结论 1. 坚定新能源发电项目发展的信心:新能源将很快实现增量替代(今年),十五五初期即开始替代存量。 2. 光伏电能量价值下降是必然,但机制电价、造价下降、绿色权益对冲了项目收益下降。 3. 全社会资产回报率降低和融资成本走低的条件下,光伏仍具有投资价值(风电优于光伏)。 4. 投资决策考虑因素: 测算模型:构建长期电价预测能力,加强地区选择、点位选择,形成自上而下投资策略,构建新模型,区间定价,时空位置决定收益高低;限电: 实际限电率高且不纳入限电率统计,看限电不如看发电小时数,项目所在区域信息收集重要性和信息价值上升;电价: 市场均值补偿原则下最终结算电价个体差异大,均值不代表个体。 5. 投资对象选择:火电新能源联营主体,利好营销能力强、电力交易能力强的主体;关注新型储能,源网荷储,绿电直连等新业态。 》点击查看NETZEROCHINA2025SMM(第四届)光伏产业大会专题内容 |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46