|

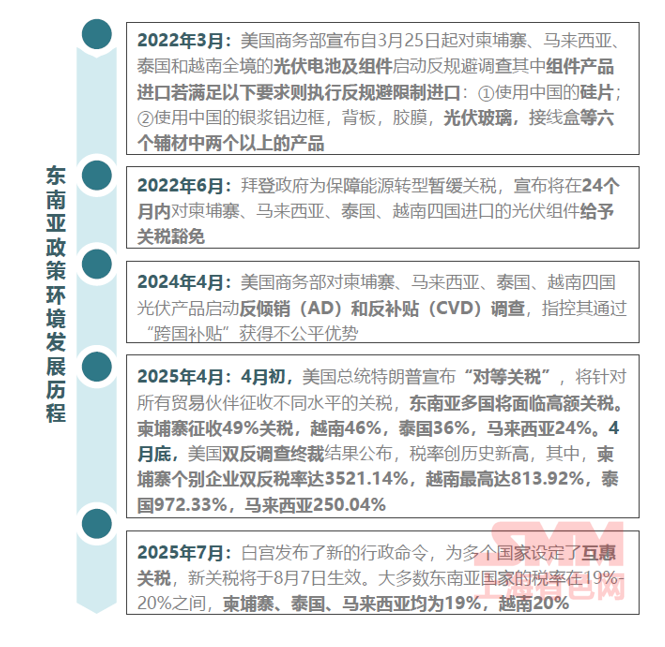

在由上海有色网信息科技股份有限公司、山东爱思信息科技有限公司、江苏省电机工程学会电力市场专业委员会、国网(苏州)城市能源研究院有限责任公司联合主办的NETZEROCHINA2025SMM(第四届)光伏产业会-大光伏行业破解内卷高质量发展论坛上,SMM光伏行业顾问 夏文静围绕“东南亚光伏市场:跨越贸易壁垒与电网瓶颈的破局之道”的话题作出分享。她表示在全球地缘政治影响下,东南亚东南亚建厂/转口优势被削弱,但东南亚在不断增长的电力需求,可再生能源目标以及政策驱动下,未来将从“代工基地/出口跳板”实现光伏市场“增长极”的跃迁。

01 东南亚贸易壁垒:全球地缘政治影响下,东南亚建厂/转口优势被削弱 东南亚贸易壁垒| 政策环境收紧,东南亚“跳板”功能正被削弱 SMM基于2025年9月的公开数据分别整理了中国企业海外组件基地产能布局及中国企业海外电池基地产能布局的情况,据SMM统计,中国企业海外组件基地的产能总计在106GW左右,其中东南亚区域占比达到73%,中国企业海外电池基地的产能布局总计达84.65GW左右,主要集中于东南亚。但是,一些新的出海目的地也正逐步被开发,例如美国、土耳其、巴西、韩国等,其中美国的占比已经提升至20.60%。主要也是因为受到地缘政治的影响,东南亚的贸易壁垒逐步提升,转口/产能转移承接优势被逐步削弱。

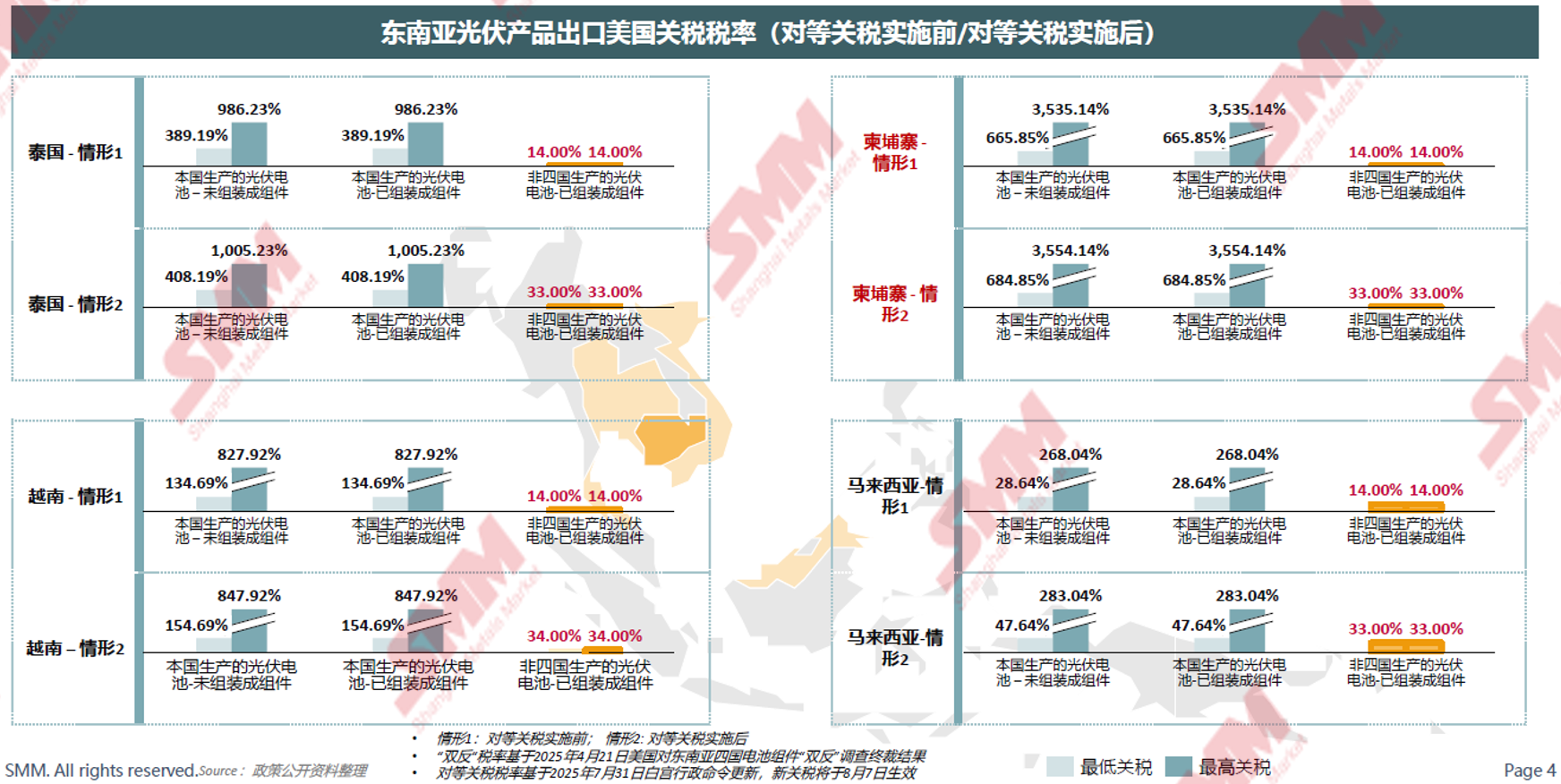

东南亚贸易壁垒| 地缘政治影响下,高关税壁垒冲击东南亚光伏供应格局

02 东南亚光伏市场潜力:从“代工基地/出口跳板”到“增长极”的跃迁 东南亚光伏市场潜力| 城镇化率提升、制造业扩张等因素驱动东南亚电力需求增长 东南亚电力需求驱动因素与东南亚的城镇人口、空调市场以及工业增加值等有关,城镇人口方面,预计自2023年到2050年城镇人口的复合年均增长率在1.43%左右;空调市场2023年到2050年复合年均增长率在9.76%左右;工业增加值自2023年到2050年的复合年均增长率在3.82%左右。 电力规模方面,预计自2024年到2050年电力市场的复合年均增长率在3.69%左右,2050年发电量或达3400TWh左右。 东南亚光伏市场潜力| 高碳能源大规模使用加剧环境压力,能源转型迫在眉睫

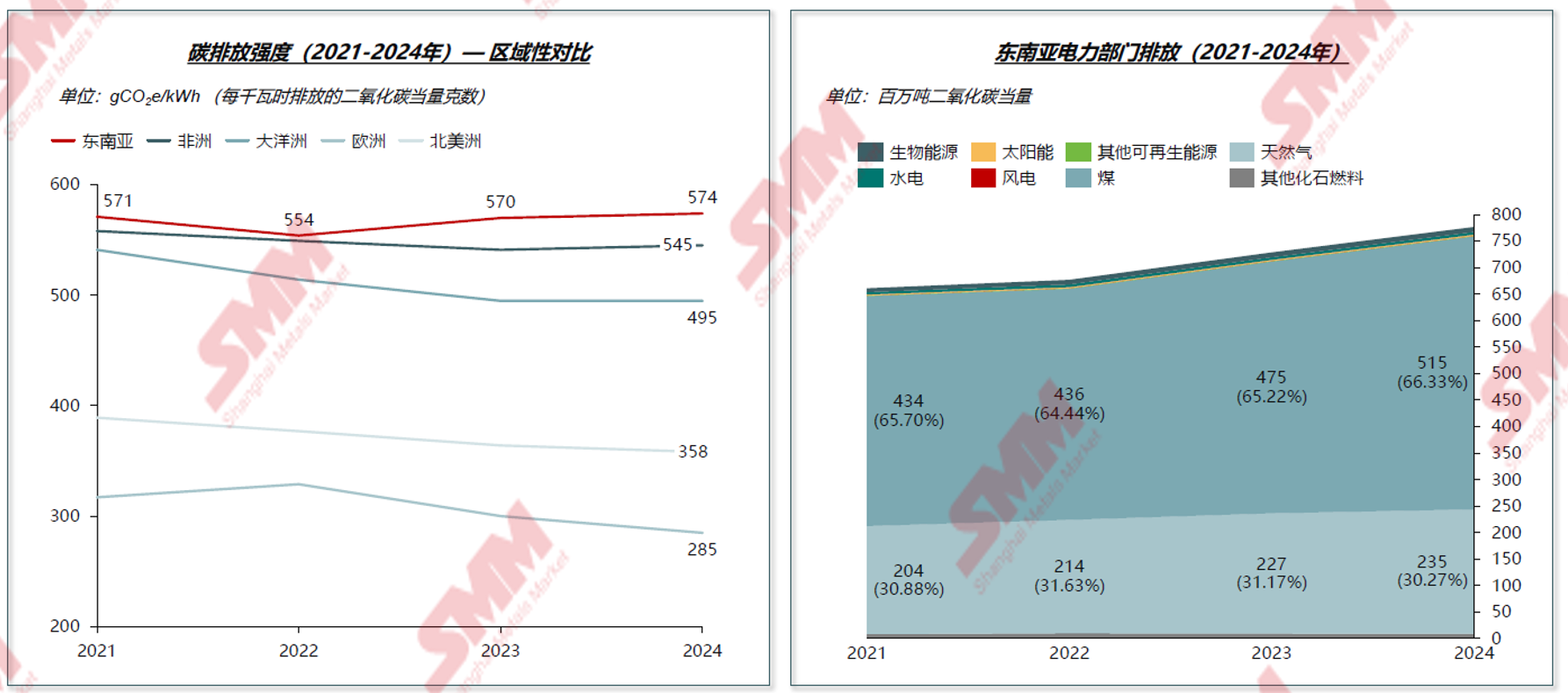

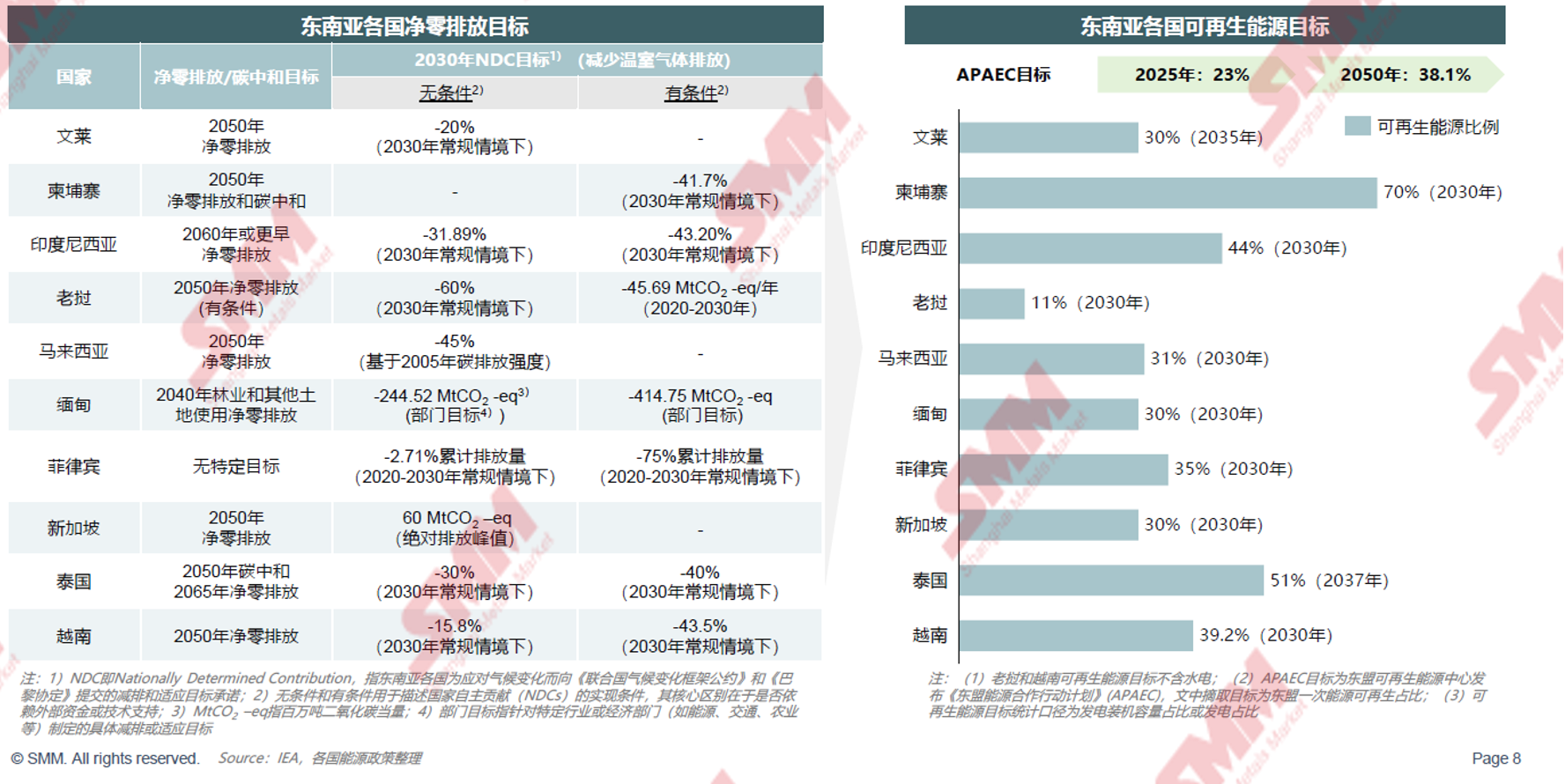

根据不同地区碳排放强度在2021年到2024年的对比情况,东南亚地区在2022年到2024年因高碳能源大规模使用加剧环境压力,碳排放强度逐年攀升。电力部门的排放能源分类中,煤的二氧化碳排放量最高,能源转型迫在眉睫。 东南亚光伏市场潜力| 设立净零排放和可再生能源目标,以应对气候和环境压力

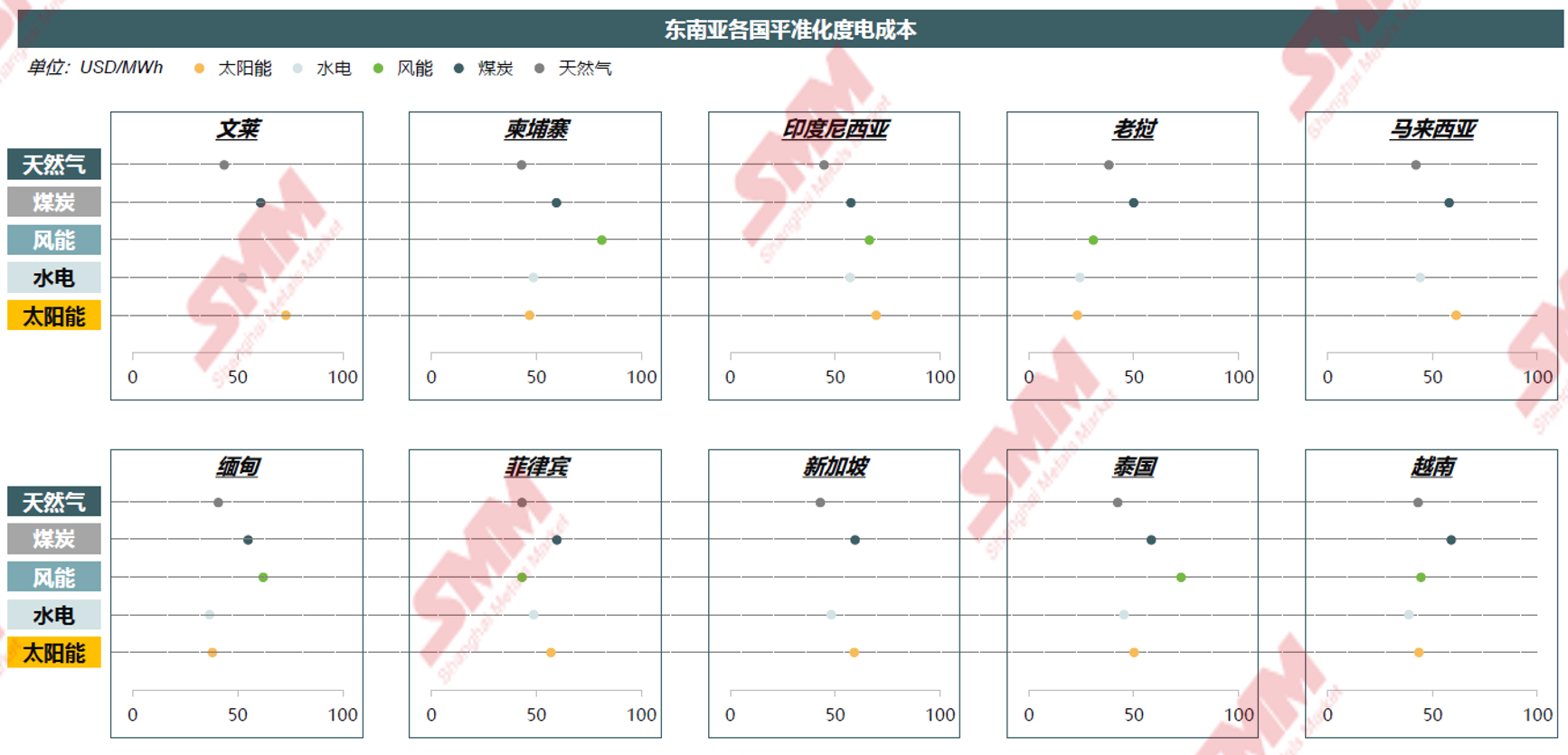

东南亚光伏市场潜力| 东南亚光伏LCOE下探,部分国家光伏LCOE已低于煤炭

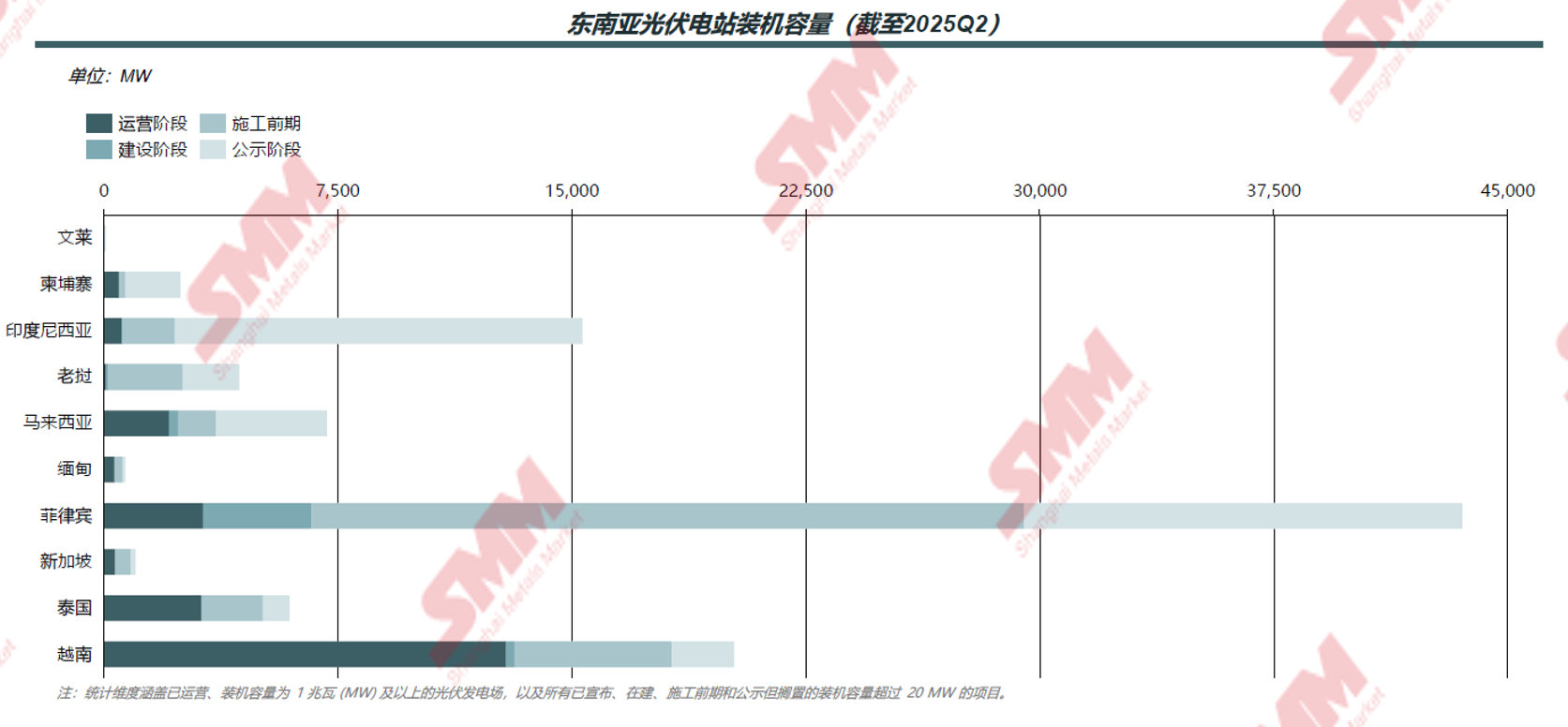

东南亚光伏市场潜力| 电力结构转型,可再生能源比例不断提升,光伏引领增长极 2024年到2050年,预计随着东南亚市场电力结构的转型,未来可再生能源比例将不断提升,2024年可再生能源在电力结构中占比约在26.24%左右,预计到2050年,该数据将攀升至54%左右,其中光伏将引领可再生能源的占比的提升,其2024年在电力结构中占比约在3.22%左右,预计到2050年有望增长至18%上下。 东南亚光伏市场潜力| 越南引领东南亚光伏市场,菲律宾政策改革光伏装机空间大

03 东南亚电网瓶颈:积极推进电力互联互通,然仍面临基础设施、技术、政策等瓶颈 东南亚电网瓶颈| 积极推进电力互联互通,然仍面临基础设施、技术、政策等瓶颈 东南亚跨境电力交易 1. 跨境电力交易的必要性 电力需求增长:东南亚电力需求持续增长,跨境电力交易可缓解各国电网扩容压力; 资源禀赋差异:东南亚能源资源种类丰富,但各国资源禀赋、电力开发条件和电力发展水平存在差异; 保障能源安全与稳定供应:缓解能源分布不均问题,提升东南亚电网的现代化和灵活性; 促进可再生资源消纳:整合东南亚水电、光伏等资源,通过跨境输电降低弃光率、弃水率; 经济和成本优化:降低电力交易成本,推动区域电价趋同; 政策机制推动:东盟《2025年东盟能源合作行动计划》,明确要在东盟成员国间构建一个互联电网,即东盟电网; 支持绿色转型:通过跨境绿电贸易实现碳减排目标。 》点击查看NETZEROCHINA2025SMM(第四届)光伏产业大会专题内容 |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

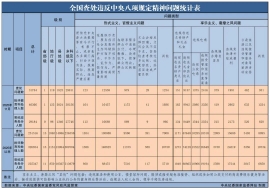

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

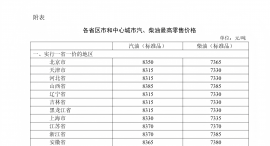

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

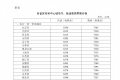

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46