|

在由上海有色网信息科技股份有限公司、山东爱思信息科技有限公司、江苏省电机工程学会电力市场专业委员会、国网(苏州)城市能源研究院有限责任公司联合主办的NETZEROCHINA2025SMM(第四届)光伏产业大会上,SMM 光伏行业高级分析师 毛婷婷围绕“地缘政治冲突下全球光伏供应链重构”的话题展开分享。她表示,展望未来,到2030年,全球光伏组件产能预计将继续扩容,其中2025-2026年会完成过剩产能的消化。区域分布方面,在产能扩张的进程中,中国确立了绝对主导地位并将长期维持;海外产能分布呈现多元化趋势,受各国能源安全与产业政策驱动,印度、中东、欧洲本地化产能将逐步提升。

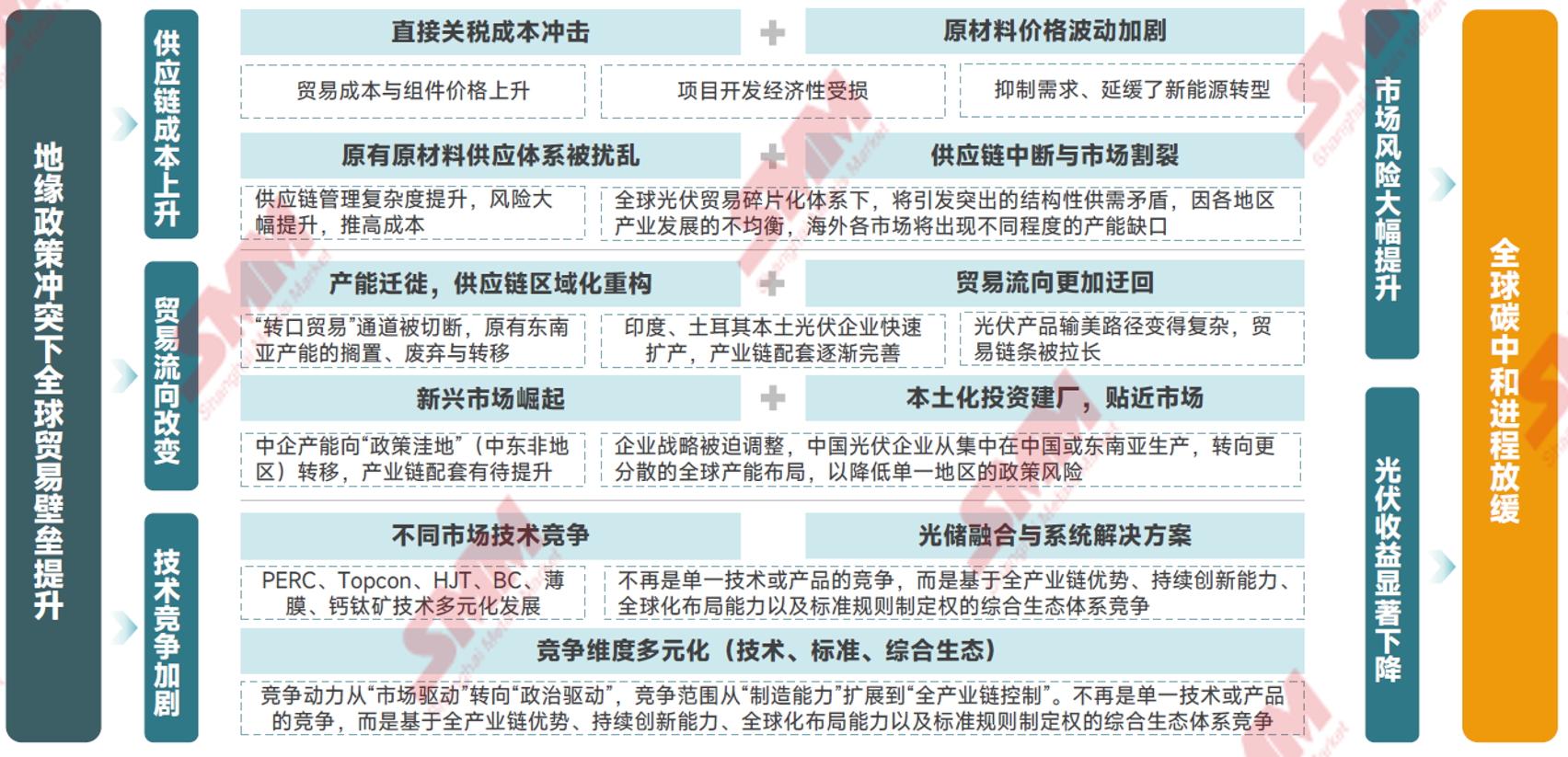

地缘政治冲突对光伏产业链的影响 地缘政治冲突不断的背后:一场新能源技术霸权与供应链控制权的博弈 全球光伏关税壁垒在2025年显著加深,光伏关税政策呈现贸易保护主义升级态势,其核心动因是欧美等国争夺能源主权与产业主导权的战略需求,旨在通过贸易保护主义政策削弱中国光伏产业的全球竞争力,并试图培育或重建本土制造能力,减少对单一国家供应链的依赖。美国对中国光伏产品加征的“301关税”高达50%,并对柬埔寨、马来西亚、泰国和越南的晶体硅光伏产品征收最高3521.14%的“双反”税,欧盟则凭借碳边境调节机制(CBAM)和《净零工业法案》构建绿色贸易壁垒,印度通过维持40%组件关税与下调消费税组合拳平衡本土制造与能源转型需求。 这些政策旨在重塑全球光伏供应链格局、保护本土制造业并争夺新能源主导权,导致全球光伏供应链被迫割裂和重构。短期看,光伏组件成本区域性分化,贸易壁垒推高了美国、欧洲、印度、土耳其等关键市场的组件价格和项目成本,可能延缓其能源转型进程;长期看,它倒逼中国光伏企业提升抗风险能力和技术迭代速度,并促使全球竞争格局从单纯成本比拼转向技术、品牌与供应链韧性的综合竞争,但任何阻碍全球自由贸易的政策最终都可能推升全球能源转型的总成本。中东非等新兴市场成为新的增长极。未来可能形成区域化的供应链格局。

美国对东南亚光伏电池组件反倾销政策影响分析 东南亚是中国光伏企业规避美国贸易壁垒的核心生产基地,截至2024年底中国企业在东南亚的电池产能达到73GW,自美国对东南亚双反调查启动后,中国组件在东南亚产量持续下降,开工率降至20%以下,中企在柬埔寨、泰国、马来西亚、越南的电池组件基地陆续关停。但中国通过印尼、土耳其等进行代工及第三方转口,仍保持对美供应。2024-2025年中国企业通过“去东南亚化”布局(如中东投资)和本土化生产(美国工厂)重构价值链。全球光伏供应链开始重组。 美国对东南亚实施双反关税后,将推高本土组件生产成本、延缓清洁能源转型。尽管本土企业如First Solar短期受益,但长期将陷入“高成本-低需求-投资萎缩”恶性循环。东南亚光伏电池组件产能加速转移,促进中国光伏全球化布局加速,和新兴市场崛起。 贸易保护主义态势升级推高全球能源转型总成本

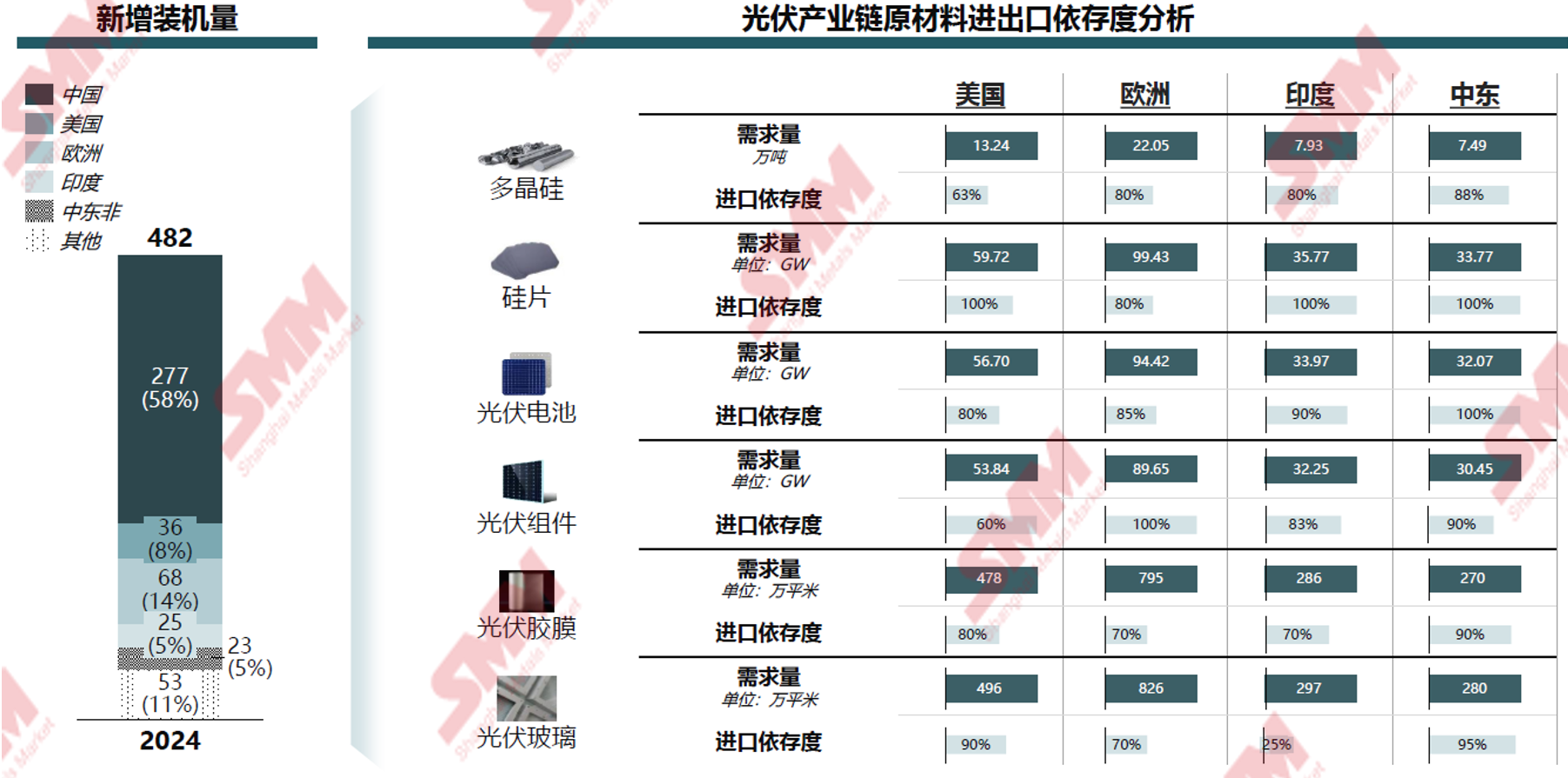

全球光伏市场需求现状与展望 2024年海外光伏组件需求分布集中于美国、欧洲但其组件产能占比小 中国在全球光伏供应链中占据主导地位,涵盖原材料、技术、制造等全链条。中国以外的主要光伏市场,如美国、欧洲、印度等地,对中国制造依赖度高,尤其在光伏电池和组件环节,中国在全球应链的地位短期内难以撼动。然而,随着美国、欧洲、印度等国光伏产业“去中国化”,全球光伏供应链格局正在发生变化。 从2024年的光伏组件数据来看,中国的光伏组件产能在全球组件产能中占比高达82.4%,占据绝对主导的地位。2024年中国光伏组件产量达588GW,光伏组件出口依存度>50%;美国组件产能占比在3.3%左右,光伏组件产量17GW。光伏组件进口依存度高达90.4%。中东地区2024年光伏组件产量总计2.5GW,光伏组件进口依存度达93%。 海外光伏组件生产深度依赖进口上游原材料 中国供应链主导暂不可撼动

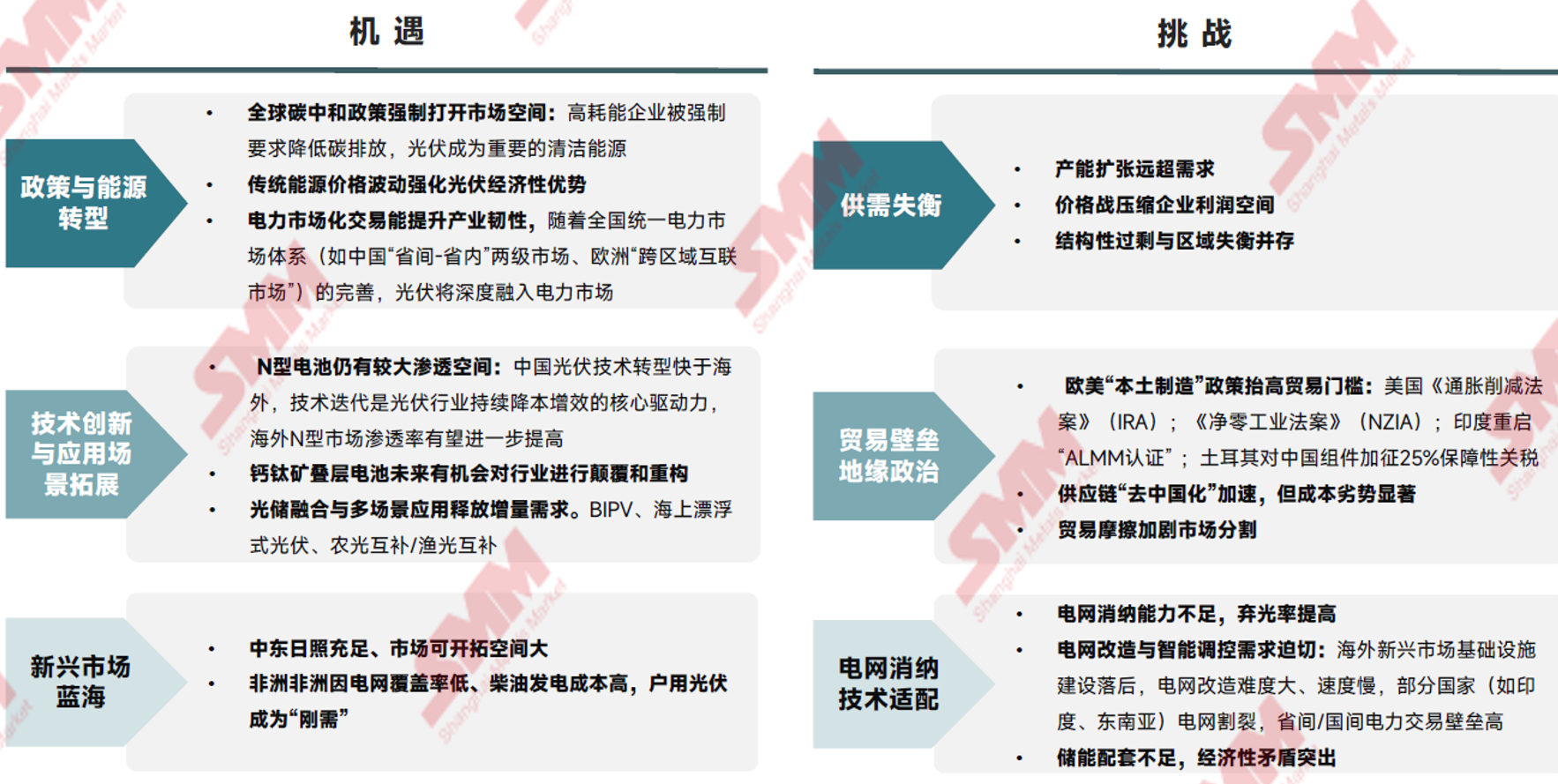

中国组件出口欧洲、中东非地区的量维持高位 2025年7月组件出口市场格局:荷兰、巴基斯坦、沙特等地区占比增长 2025年7月欧洲地区仍为中国组件出口最大的市场,其中荷兰占出口总量的15.55%; 7月巴基斯坦、沙特等中东地区需求量受地广人稀以及绿色能源的发展亦在逐渐走高。 2025年1-7月组件出口151.36GW,同比增长11.6%;2025年8-12月预计出口109.75GW,2025年全年预计261.11GW左右。 中性预期2025年全球光伏新增装机市场规模达546GW 据SMM预测,中性预期下,2025年全球光伏新增装机市场规模或达546GW左右,预计到2030年,全球光伏新增装机市场规模或达到710GW左右。 全球光伏组件产能扩张展望 全球光伏需求进入平稳成熟期,中美主流增量市场占比下降 从2025年开始,全球光伏市场进入成熟发展阶段,光伏组件的需求趋于稳定。多数光伏市场都处于需求疲软期和库存饱和期,暂无出现爆发式增长的可能。新兴国家展现出良好的需求动能,占比逐渐提升,但其短期拉动能力难以出现大幅提升,取代传统需求大国。 预计自2025年到2030年,中国组件需求在全球组件需求中的占比或将从53.2%左右下降至47%左右;欧洲地区组件需求占比将逐步提升,2025年到2030年有望从15.1%增长至15.8%左右。 各国提出制造本土化要求 印度、欧洲等地均有扩产规划 目前全球各国陆续提出光伏组件本土化制造需求,欧洲,印度等地均有扩产规划,据SMM预测,自2024年到2030年,印度光伏市场组件产能复合年均增长率或在16%左右;欧洲市场组件产能自2024年到2030年的复合年均增长率或在8%左右;中国组件产能2024年到2030年复合年均增长率或达3%左右。 2025-2030年光伏组件产能平均增速3.3%,增量主要来自于印度和中东 由于各国“碳中和”政策的支持和对清洁能源需求的不断增长,全球光伏组件发展迅猛。2018年至今,全球光伏组件产能及产量迅速扩张。展望未来,到2030年,全球光伏产能预计将继续扩容,其中2025-2026年会完成过剩产能的消化。区域分布方面,在产能扩张的进程中,中国确立了绝对主导地位并将长期维持;海外产能分布呈现多元化趋势,受各国能源安全与产业政策驱动,印度、中东、欧洲本地化产能将逐步提升。2025-2030年,中国预计持续主导全球产能,但整体占比呈现下降趋势,占比将从2025年的80.6%下降到2030年的76.7%,因为海外的印度、中东地区预计产能会出现大幅增长。 全球光伏市场机遇与挑战并存 光伏从“补充能源”向“主力能源”跨越

》点击查看NETZEROCHINA2025SMM(第四届)光伏产业大会专题内容 |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

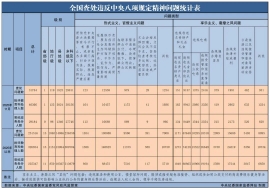

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

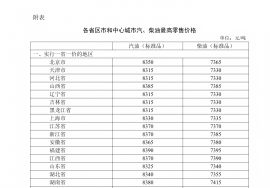

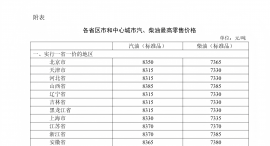

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46