|

在由上海有色网信息科技股份有限公司、山东爱思信息科技有限公司、江苏省电机工程学会电力市场专业委员会、国网(苏州)城市能源研究院有限责任公司联合主办的NETZEROCHINA2025SMM(第四届)光伏产业大会上,中国新能源电力投融资联盟秘书长 彭澎围绕“电力市场新规则下——光伏电价市场化--调整&机遇”的话题展开分享。

当前电力市场现状 电力供需关系发生根本性转变 从供应偏紧,到全面宽松;从涨电价为主,到降电价为主;从以火电为主,到绿电优先;从单一供电模式,到多种模式并存。 2020年 VS 2024年

电力市场的价格形成机制复杂 以省内市场为主:省内先尽量平衡; 省内电价基于省内基本条件:煤炭资源情况,风光水资源情况; 省间余缺互济:建立省间电力市场; 省内电价在逐渐受省外影响:特别是线路资源还是增加。 西部地区并不意味着电价更低

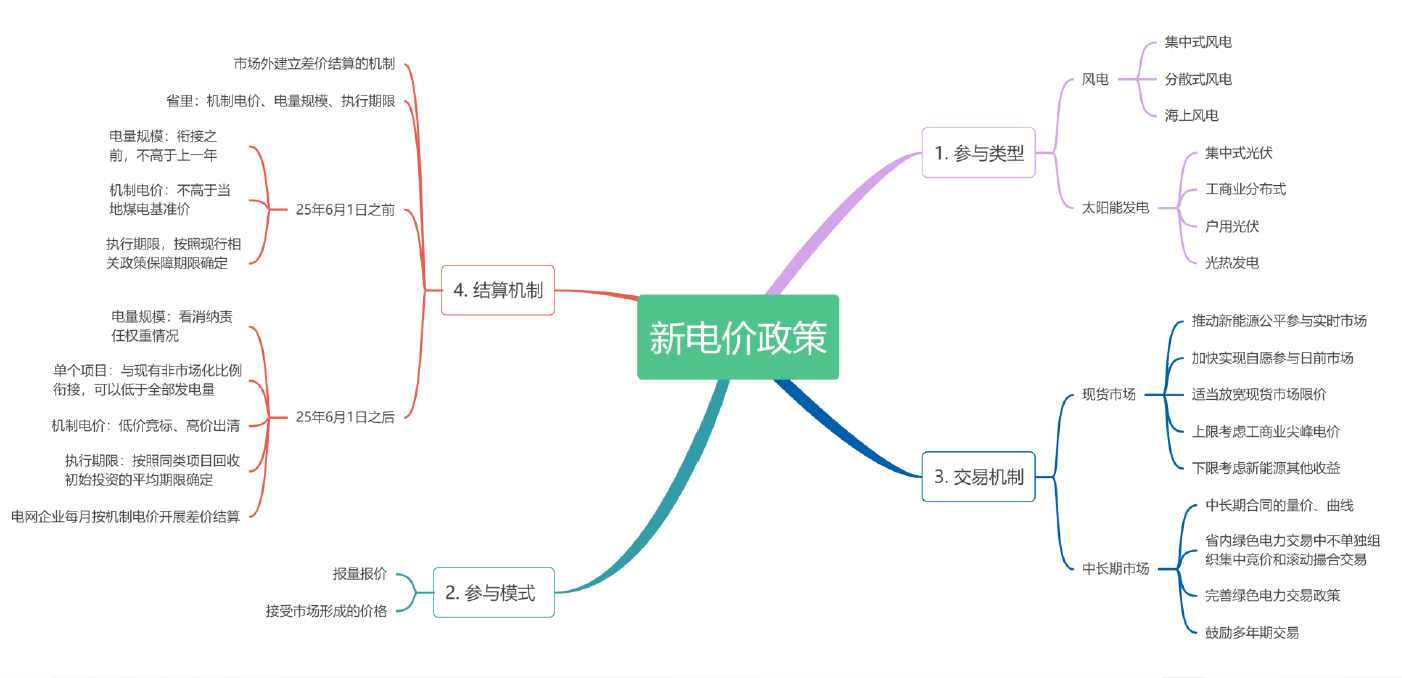

政府的目标:降低能源成本 能源价格牵扯很多 各级政府都把降电价写进政府工作成绩报告 电力与油气不同;油气价格跟随国际市场;很多行业改革,越改价格越高;电价却很难上涨。 三个政策交替作用: 分布式开发建设:定义,什么项目能算分布式项目(绿电直连有关); 136号文:定义,能有什么样的电价; 绿证政策:定义,绿色权益能拿到多少。 局面:能源供给侧和消费侧的改革 政策释放快速且剧烈

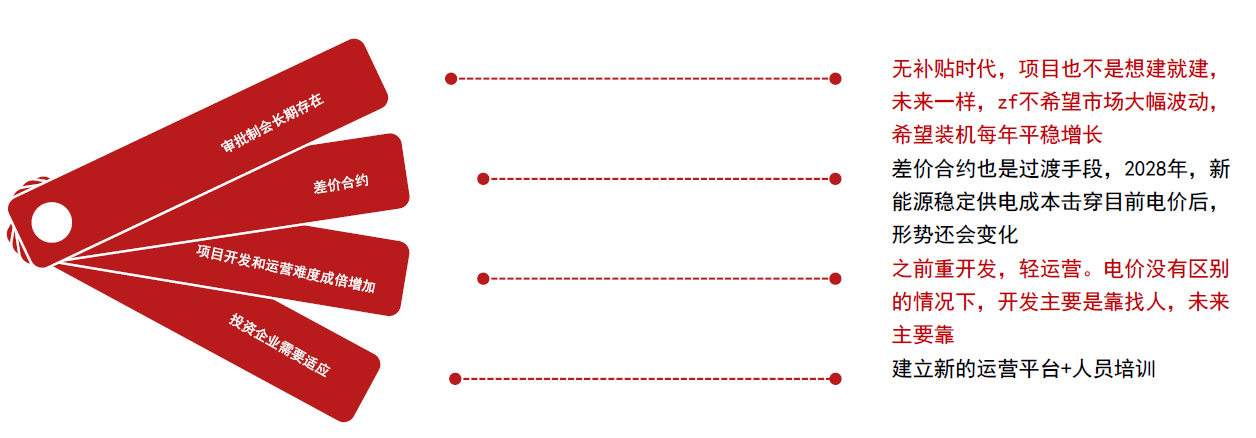

时代的痕迹 2010-2020 补贴时代: 1.央国企在新能源方面并不积极; 2.项目分配大部分由北京决定; 3.市场需求小,地方政府没有以此招标,扩产较理性。 2021-2024 平价时代: 1.央国企疯了一样抢项目; 2.地方zf发现新能源是肥肉; 3.以此来招商; 4.产能急速扩张; 5.后续余震不断。 2025以后市场时代: 1.审批制会长期存在; 2.差价合约; 3.项目开发和运营难度成倍增加; 4.投资企业需要适应。 2025后市场时代

深度分析项目所在地的电力市场 未来主要是以省为单位的电力市场建设 分析各省的装机结构 未来装机的增长情况,严重影响供需关系,需求端的用电其实更好预测。 项目运营:加强报价能力,主动配储将会出现,这部分储能可以安装在发电侧,尽量抓取晚高峰的电价: 项目开发:需求大的省份仍然是第一选择,不要害怕负电价,涨跌永远是对称的。 新电价机制下,怎么卖电是关键 分布式难以参与机制电量: 自消纳比例想办法提升; 发电时间段,转移到高电价时间段: 挖掘用户的灵活性。

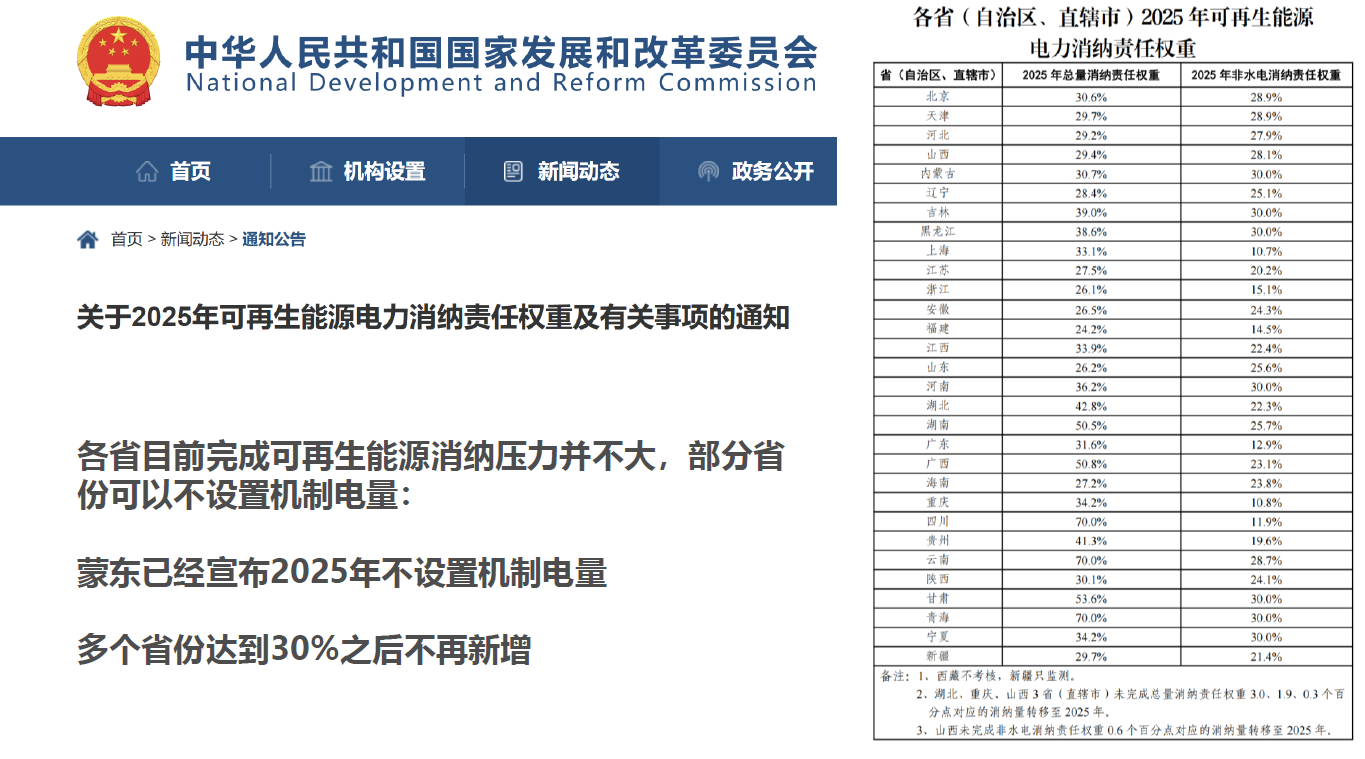

2026年可再生能源消纳到30%的省份达到7个 山东电力市场:每年100亿级别的差额补足 量大,价低:老项目多、发电小时数高、调整曲线是未来趋势。 2024年山东光伏现货市场均价0.169元/千瓦时,风电是0.267元/千瓦时。如果全部补到山东标杆电价,2024年山东光伏装机7613万,风电装机2323万,发电量是光伏全年213亿千万时,风电全年541亿千万时,估算如果全部补到标杆电价,光伏补48亿,风电补69亿,再去掉10%的市场化电价,再去掉分布式自发自用部分,差不多还是在百亿级别。 表面因为机制电价补助很高,这里面确实偷换了逻辑,就是如果没有这些新能源,山东还是用火电,还是要出标杆电价的钱。 新能源发展模式改变

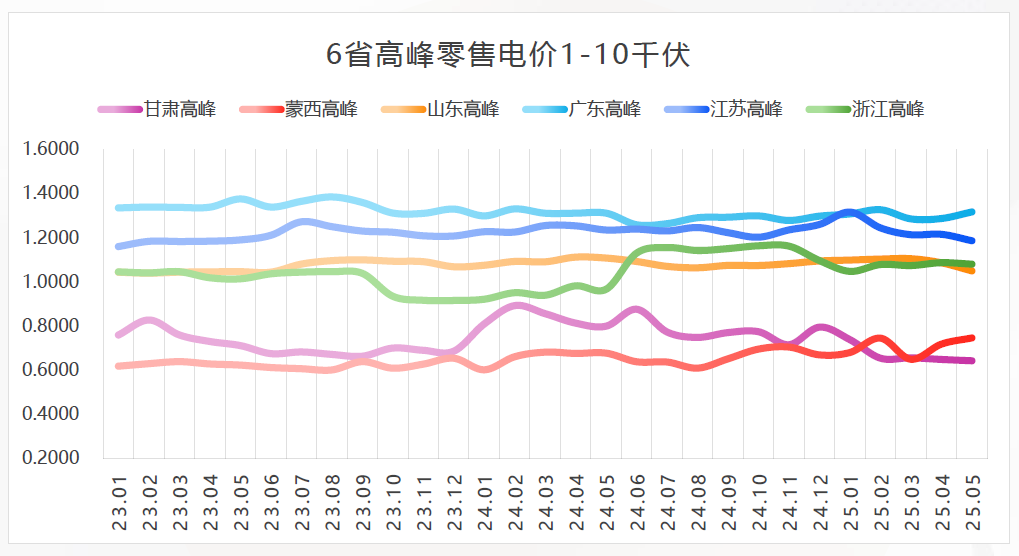

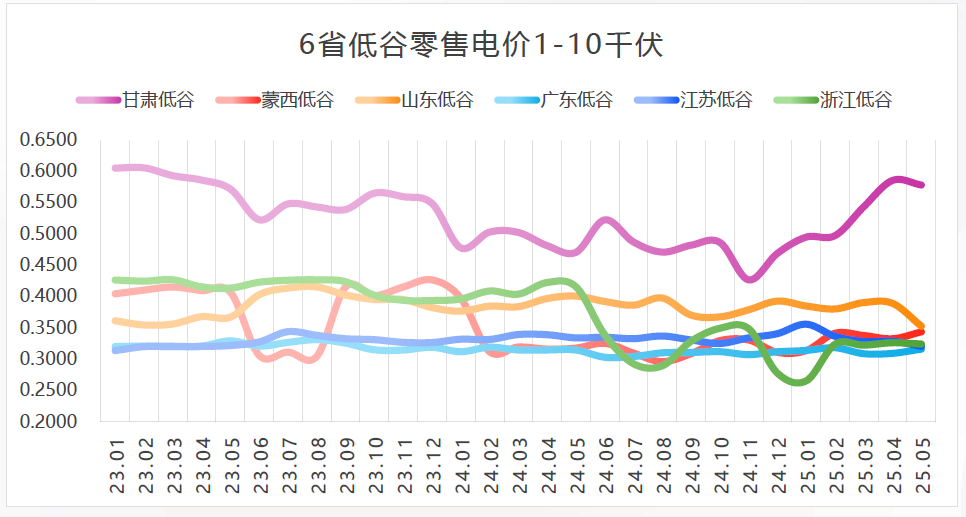

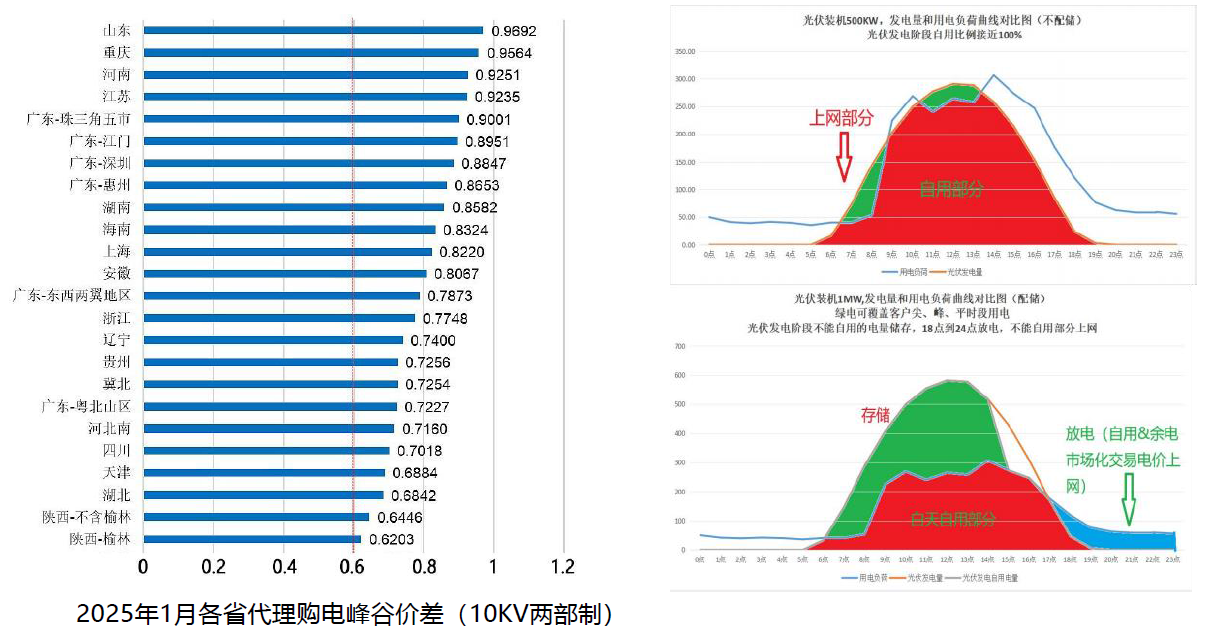

电价结构将更为细分:山东 1. 不同月份的峰谷时间段不同: 2. 全年都出现尖峰电价; 3. 光伏发电80%在深谷和谷段。 1月.2月.12月 第一次充放:1.026-0.312=0.714; 第二次充放:1.179-0.201=0.969; 两充两放:1.683元 2025年5月(两部制10KV)尖峰1.1409,深谷0.1953,峰谷价差0.9456元; 2025年6月(两部制10KV)尖峰1.0978,深谷0.1883,峰谷价差0.9095元; 6-8月,平均价差0.9;3-5月,9-11月平均价差0.95。 山东的峰谷价差已经全国之最

光伏储能结合,装的更多、收益更佳 客户年用电量130万度; 光伏装机容量从500KW放大到1000KW; 储能装机容量从0到1044KWh; 客户节能分享收益从11.29万/年放大到26.9万/年; 客户综合度电成本从0.889元/度降到0.681元/度(降低0.21元/度); 通过合理配储的方式,可将客户综合用电成本拉低0.2元/度以上(20年); 通过合理配储的方式,可以将光伏的装机容量放大2倍以上; 通过光伏大比例配储的方式,在增加光伏装机容量的同时,可以将光伏的自用比例拉升到90%以上。 发电侧、用电侧结合、提高消纳能力

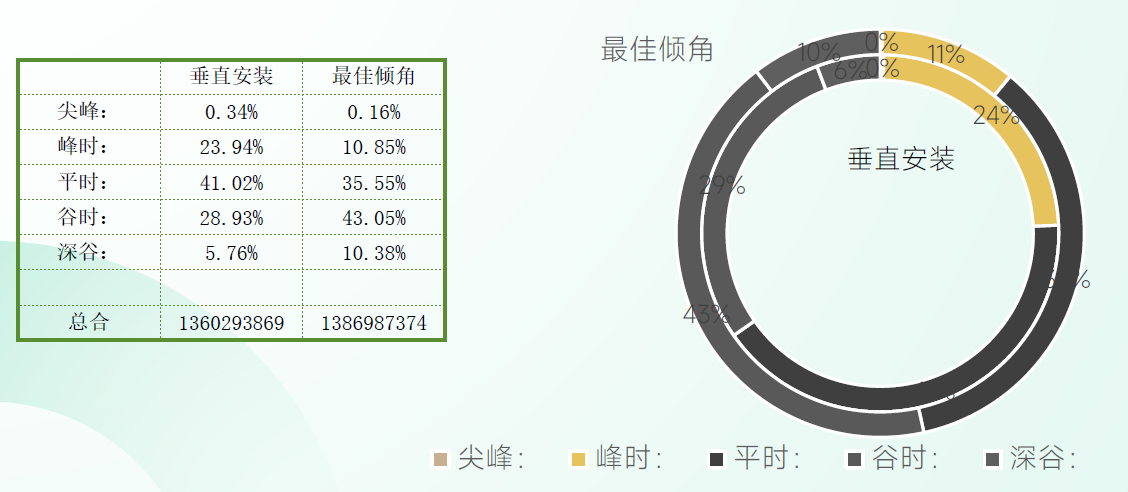

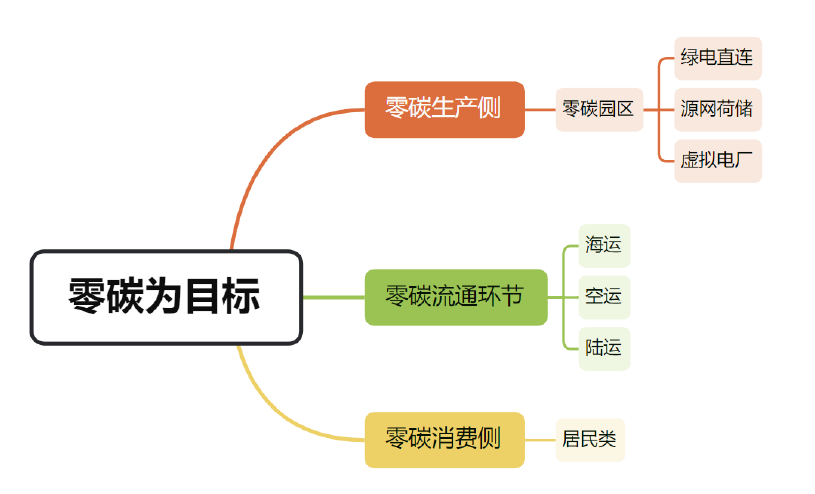

虚拟电厂: 无论是源网荷储,还是绿电直连,都需要虚拟电厂模式,来调节。 分布式电源是发动机; 分布式储能+用户侧灵活性是调节阀 垂直无积灰: 无积灰,无积雪 无积灰损失,发电量年可少损失3~10%; 无积雪损失,另积雪反射率提高,发电量可提升15%以上。 北欧、加拿大等地区为例,每年大于4个月的雪季,60%以上时间有积雪,发电量损失20%以上。 最佳倾角安装积雪积灰:

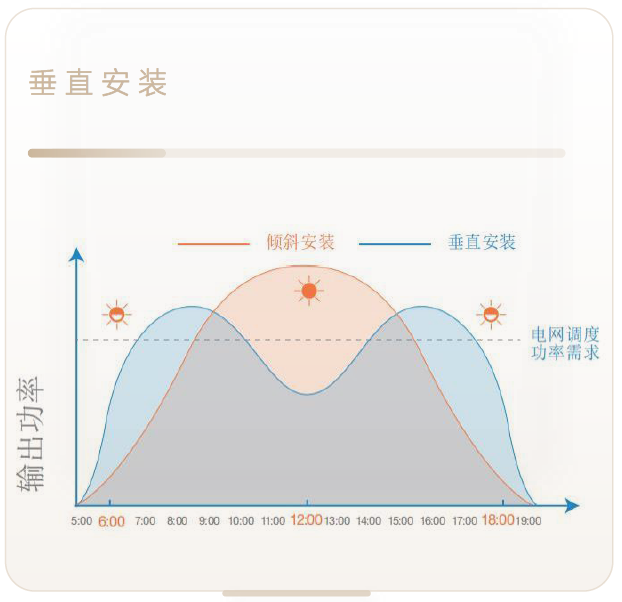

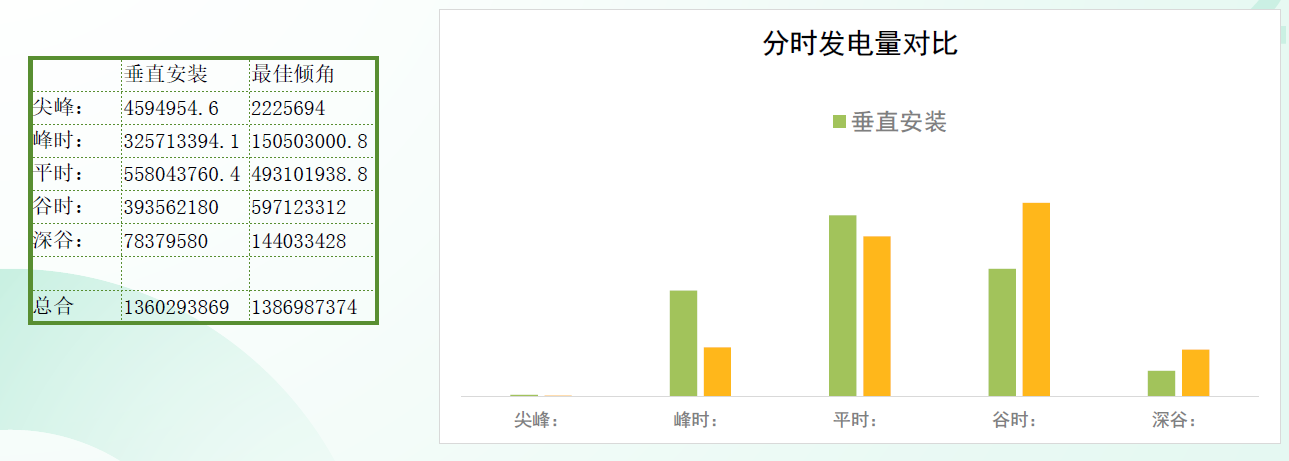

垂直安装投资回报更高:新疆为例 垂直安装,大幅增加峰时发电,减少谷时、深谷发电

增量配网新玩家,改变电力交易秩序

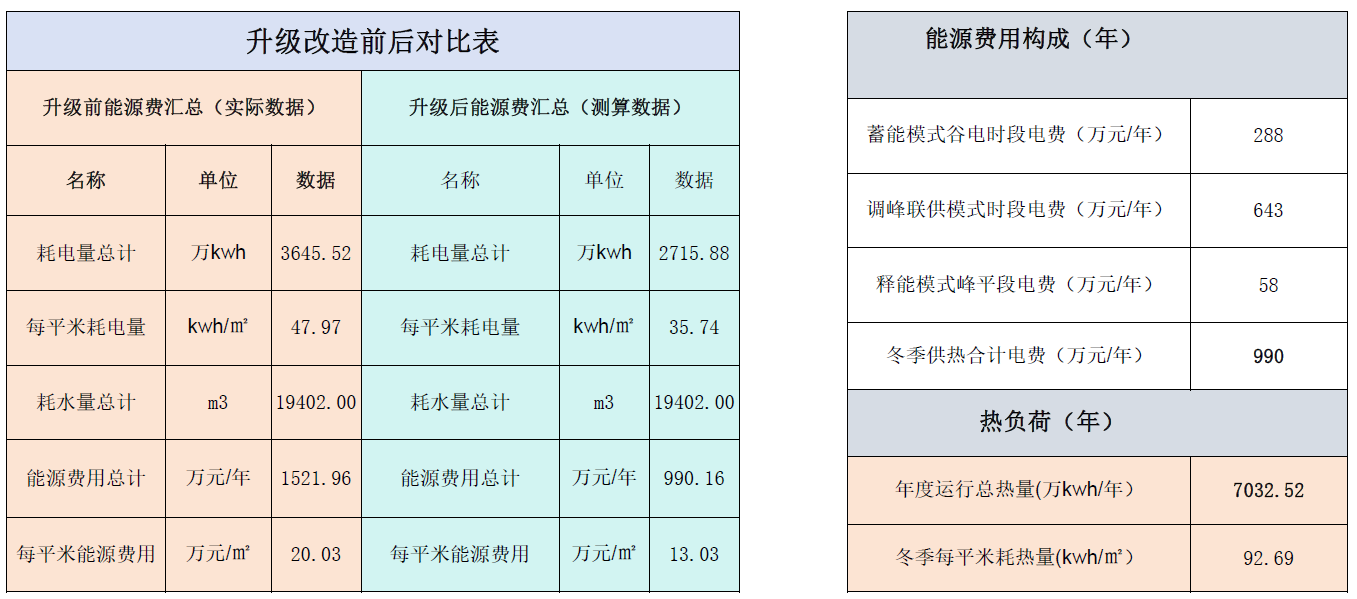

重点: 1. 增量配网内可以消纳分布式光伏; 2. AI可以更精细的管理工商业用户及充电桩这些用电设施; 用户侧灵活性--供冷供热 1、移峰填谷—降低运行费用 可充分利用谷电、弃电,调节系统运行策略,谷电、弃电蓄能、峰电释能,降低运行成本; 2、电网调峰—源·网·荷·储同步电网辅助及分布式能源调配 通过优化自身用电行为或时序、间接地改善电力系统的运行特性,为电网消纳高比例绿电、可再生能源等进行兼容、提供灵活便捷服务,同时给分布式绿电能、热回收等提供完整的服务 3、为系统提质增效—稳定机组运行效率,提升系统综合能效 通过人工智能云平台控制技术,在低负荷或极端外部环境条件下,实现热/冷量的灵活蓄放,进行对设备能量的容纳或补充,使机组在整个运行周期内都处于高效生产状态,大幅提升系统、设备的运行效率及稳定性。 利用谷电能+调峰电能+空气源+蓄能+ESSEO能源机器人,系统进行多重智能耦合

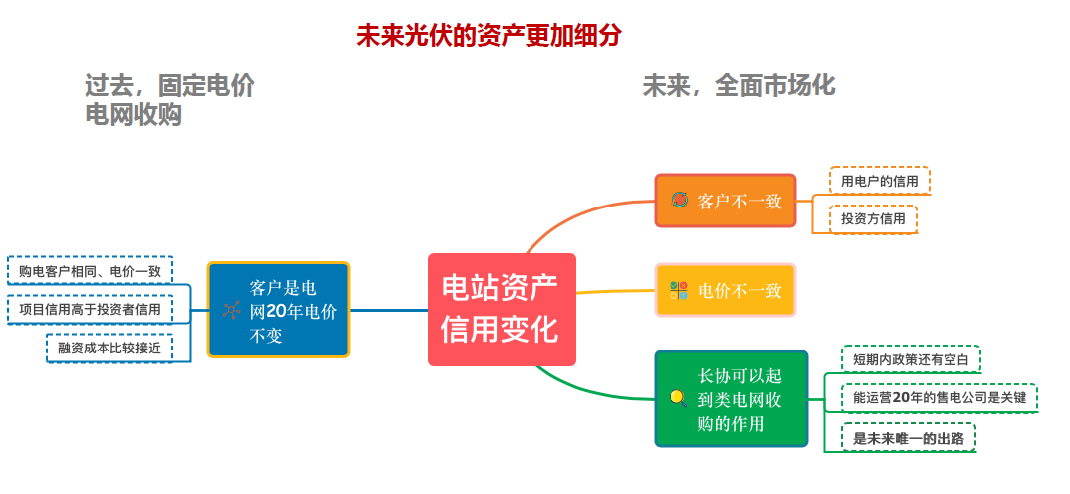

市场机遇 从能耗双控转为碳排双控 1. 将逐步放开对高耗能企业的限制 特别是高耗能企业对绿电消纳有帮助的情况下 2. 节能的优先次序将后置 允许系统具备一定的冗余 3. 使用绿电必然将有经济优势 单靠绿色无法大面积推广 高耗能企业对策 既要绿,又要便宜 1. 自建电站 自投或者合资; 2. 售电结合 中期内,电价下行趋势,售电有机会 3. 自建配网 绿电直连、源网荷储 融资计划

资产估值变化

光伏RWA-之协鑫能科 协鑫能科与蚂蚁数科合作的光伏RWA(真实世界资产)项目,是中国光伏领域首单实体资产代币化跨境融资案例,于2024年12月成功完成,融资规模超2亿元。该项目以湖南、湖北两地装机容量约82MW的户用分布式光伏电站为锚定资产,通过区块链技术将电站收益权转化为数字通证,实现了高效、透明的跨境融资模式。 》点击查看NETZEROCHINA2025SMM(第四届)光伏产业大会专题内容 |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

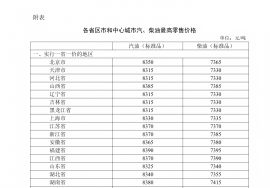

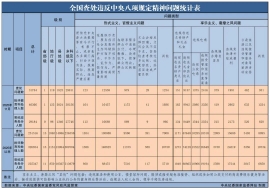

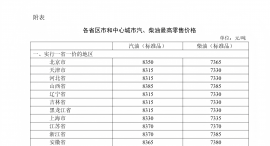

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46

垂直组件安装方案限发电量情况:首年全年限电天数为278天,合计限发损失电量约为11402.6692万kWh。

垂直组件安装方案限发电量情况:首年全年限电天数为278天,合计限发损失电量约为11402.6692万kWh。