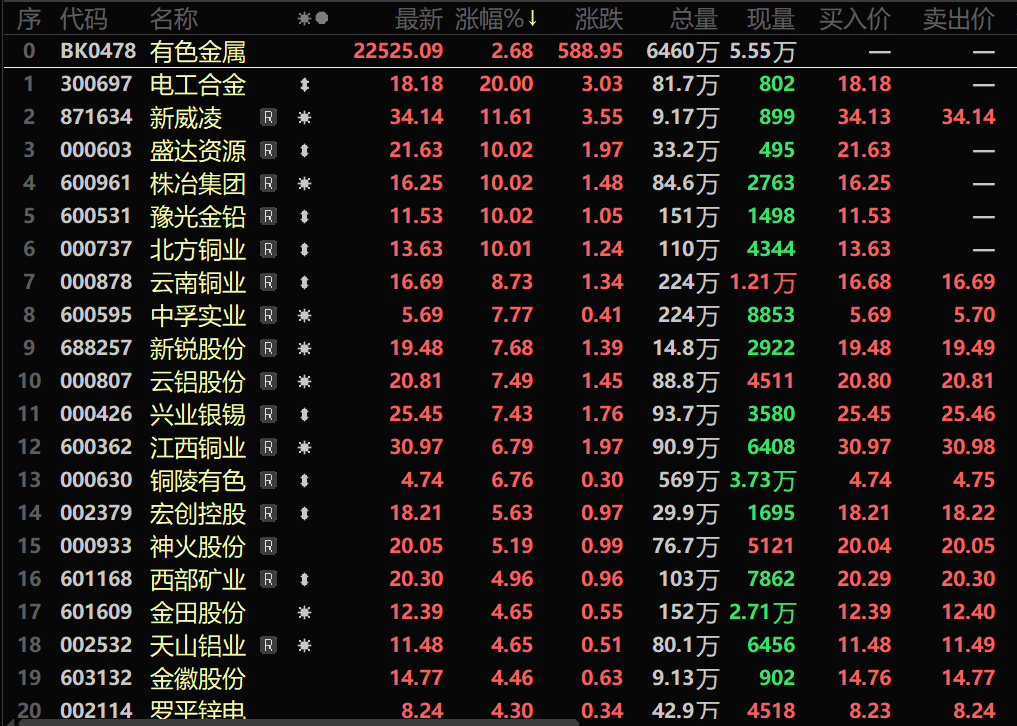

|

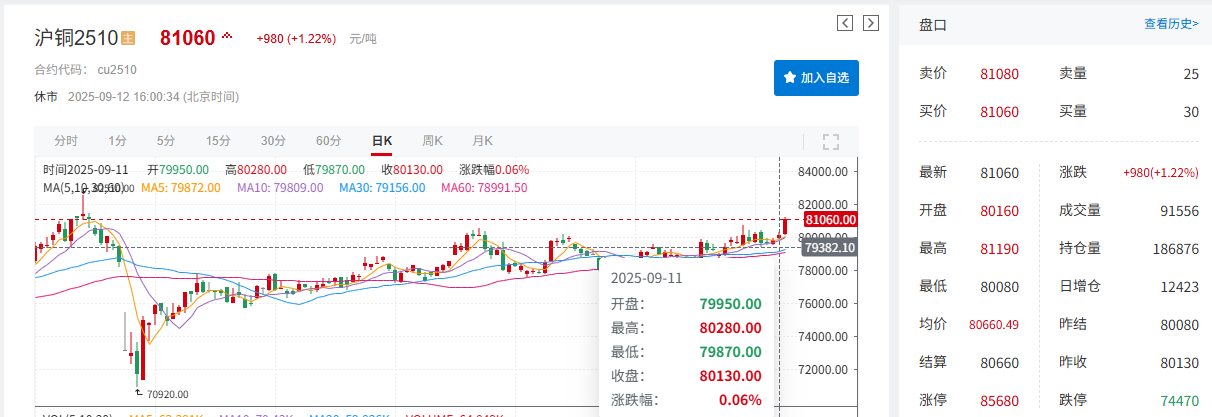

SMM9月12日讯: 近期铜价持续上涨,背后主要是受宏观利好预期与产业基本面的共同推动。从宏观层面看,美国近来公布的一系列经济数据不佳:美国初请失业金人数超预期攀升,美国大小非农就业数据不及预期,市场对美国劳动力市场疲软的担忧显著升温,已盖过市场对美国通胀微热的关注。这一变化继续巩固了美联储9月的降息预期——目前市场预计下周降息25个基点的概率已超90%,美元的持续走弱,以及国内宏观利好频出均为铜价提供了宏观方面的支撑。 从基本面来看,多重因素形成合力。矿端小幅扰动,国内电解铜供需矛盾放大;临近交割,沪铜当月合约持仓所需匹配仓单量与现存期货仓单量仍存差距,推高当月合约价格。国内铜库存目前仍处低位叠加国庆节前的补库需求预期,市场对铜市去库的乐观情绪升温,给铜价带来库存方面的支撑。此外,国内股市表现偏强,尤其是有色金属板块在9月12日领涨所有行业,也带动了资金对铜品种的做多热情。 在上述因素的共同作用下,铜价呈现显著上涨态势:截至9月12日15:59,伦铜上涨0.62%,报10114美元/吨,当周周线暂涨2.19%;沪铜上涨1.22%,报81060元/吨,周线实现三连涨,本周涨幅达1.4%。

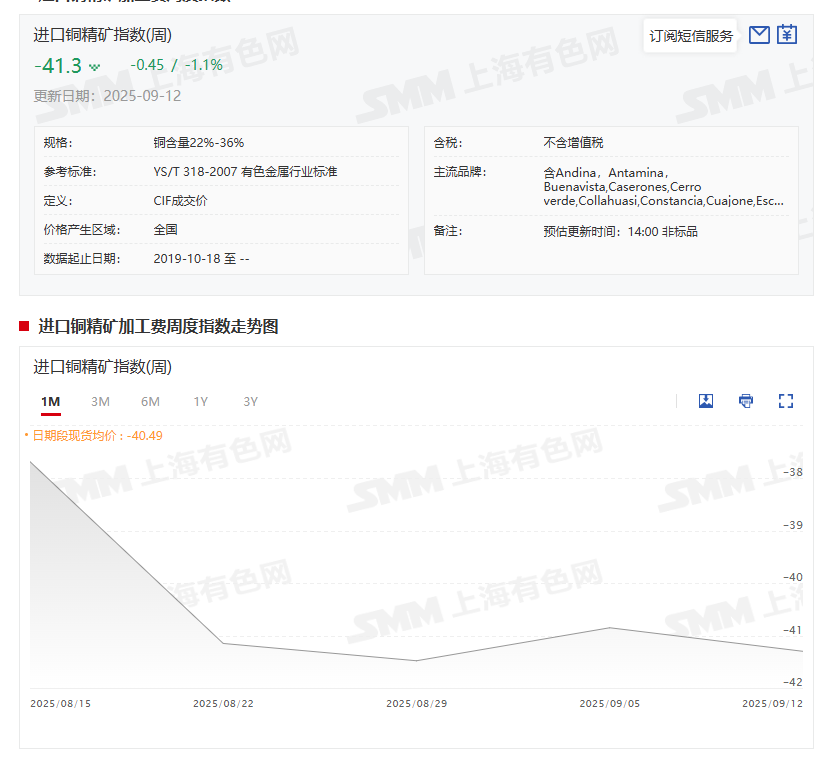

》点击查看SMM期货数据看板 基本面 进口铜精矿指数(周)出现下降

》点击查看SMM金属铜现货价格 》点击查看SMM金属现货历史价格走势 9月12日SMM进口铜精矿指数(周)报-41.3美元/干吨,较上一期的-40.85美元/干吨下降0.45美元/干吨。20%品位内贸矿计价系数为95%-97%。 矿业动态方面,巴拿马拟与 First Quantum Minerals 谈判重启已关停的 Cobre Panamá 铜矿,商谈于今年底至 2026 年初启动。Freeport 公告显示,9 月 8 日印尼 Grasberg 地下矿山发生大规模湿性矿料涌出事故,7 名承包商员工受困,矿区已暂停全部采矿作业,救援队伍正全力救援。 SMM全国主流地区铜库存周内下降 周度库存三联增

》点击查看SMM金属产业链数据库 国内库存方面:截至9月11日周四,SMM全国主流地区铜库存较周一减少0.26万吨至14.43万吨,较上周四增加0.37万吨。周度库存已连续三周呈增长态势。本周除江苏外,其余主流地区库存均有所下降,总库存较去年同期的21.69万吨减少7.26万吨。 具体来看,上海地区电解铜库存较周一下降0.12万吨,核心原因是本周低价进口货源消化积极,且上海市场升水背景下无需交割,国产货源未因交割临近增加。江苏地区库存增加0.07万吨,当前库存量增加至1.7万吨,本周国产货源正常到货,区域消费整体保持平稳,库存仅呈小幅变动。广东地区库存较周一下降0.2万吨,下降至2.2万吨,区域消费呈缓慢回升态势,日均出货量小幅上调的数据也印证了这一趋势。值得关注的是,受交割需求拉动,在途库存创下新高。》点击查看详情 LME铜库存方面:LME铜库存9月11日的库存数据为153950吨,与9月4日的157950吨相比,下降了4000吨。 COMEX铜库存方面:COMEX铜库存9月11日的库存数据为309834短吨,与9月4日的库存302744短吨相比,增加了7090短吨。 精铜杆周开工率未达预期 铜线缆开工率环比微升 精铜杆:国内主要精铜杆企业周度(9月5日-9月11日)开工率同环比均下降,低于预期。尽管当前处于传统“金九”旺季,但是9月以来铜价持续高位运行,导致下游采购保持谨慎,持续抑制消费回暖。同时精废价差有所扩大,进一步导致精铜杆消费承压。》点击查看详情 线缆: 本周(9月5日-9月11日)SMM铜线缆企业开工率环比上涨,同比上升,开工率小幅提升,主要受企业常规排产以及周初铜价跌至80000元/吨以下后刺激部分看涨后市的下游企业下单补库。》点击查看详情 后市 宏观方面:国内方面需关注:中国8月规模以上工业增加值年率、中国8月社会消费品零售总额年率、国新办就国民经济运行情况举行新闻发布会等。国外方面:需重点关注美联储的利率决议情况以及美联储主席鲍威尔召开货币政策新闻发布会将为未来的美联储利率路径提供何种指引。值得注意的是,目前市场已经基本消化了美联储下周降息25个基点的预期,需警惕美联储如期降息25个基点落地后出现的利好出尽即为利空的效应,倘若美联储未如期降息将使得铜价受抑,而假如美联储降息幅度超预期将提振铜价。此外,还需注意市场交易逻辑是否发生了变换,倘若后市美国公布的数据继续不佳,市场对美国经济衰退带来的需求不佳的担忧将升温,进而压制铜价的市场表现。此外,还需关注美国的初请失业金人数情况、欧洲的通胀数据以及日本央行的利率决议等。 基本面:展望后市,供应方面:下周进口货源持续到货,国产货源到货正常,双重因素支撑下,市场整体供应将有所上升。需求端铜价持续走高,使得下游消费受抑制。综合来看,下周市场将呈现“供应增加、消费减弱”的格局,预计周度库存将出现小幅上升。 综上:当前铜市受多重因素的影响,需警惕宏观利好情绪的降温,而地缘政治冲突升级对铜价的潜在扰动也不容忽视。从基本面角度来看,下周供应增加、消费减弱格局若兑现,库存上升将给铜价带来下行压力。但 Grasberg 矿区停产时间倘若延长,其他主产国因地缘政治冲突,例如南美部分国家内部政治动荡影响铜矿开采运输,全球铜供应短缺预期将被强化,将给铜价带来供应端口的支撑。从需求端看,随着国庆、中秋双节的临近,倘若节前补库需求超预期释放,将对铜价构成有力支撑;然而,铜价持续高位运行,下游企业成本压力过大,导致需求进一步萎缩,压制铜价 。总之,铜价后市在多空因素博弈下继续在高位震荡运行,需紧密跟踪上述关键因素变化。 机构声音 花旗将伦铝2027年平均价格预测上调至3500美元/吨,此前为3000美元/吨。花旗预计到2026年底铜价将上涨至11000美元/吨,保持看涨态度。 中信证券研报指出,近三年国内铜矿板块PE长期运行在10-15x,今年以来板块持续提估值,与供给增速下滑、国内需求强劲有密切关系。展望后市,预计国内铜矿板块在盈利和估值两方面将迎共振:1)年内供需进一步改善为盾,旺季效应和宏观暖风为矛,25Q3-Q4铜价有望冲击10500美元/吨,预计铜价中枢上移将促进企业盈利预期改善;2)对供给短缺与需求成长的感知差异导致海内外板块估值悬殊,预计未来供需认知改善以及铜价上台阶将驱动国内估值继续提升至15-20x。 高盛表示,国防需求增强使其对2026/2027年铜价预测存在上行风险——分别为每吨10,000美元和10,750美元。 推荐阅读: 》周内铜价再上80000元/吨 下游开工承压不及预期【SMM宏观周评】 》本周全国主流地区铜库存减少0.26万吨【SMM周度数据】 》金九旺季高铜价致采购谨慎 精铜杆周开工率未达预期【SMM精铜制杆周评】 》铜线缆开工率环比微升 线缆企业被动累库【SMM电线电缆市场周评】 》十四五收官国网加码! 线缆行业面临库存与需求新平衡【SMM分析】 |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

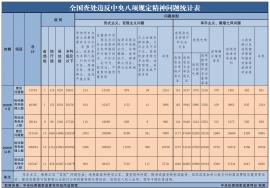

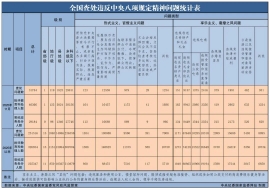

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

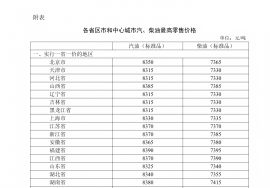

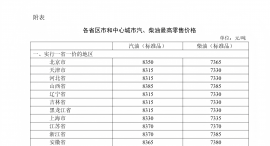

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46