|

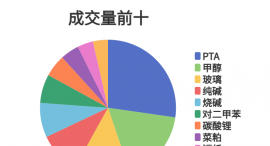

国家发展改革委、国家能源局印发《新型储能规模化建设专项行动方案(2025—2027年)》,总体目标为,2027年,新型储能基本实现规模化、市场化发展,技术创新水平和装备制造能力稳居全球前列,市场机制、商业模式、标准体系基本成熟健全,适应新型电力系统稳定运行的多元储能体系初步建成,形成统筹全局、多元互补、高效运营的整体格局,为能源绿色转型发展提供有力支撑。全国新型储能装机规模达到1.8亿千瓦以上,带动项目直接投资约2500亿元,新型储能技术路线仍以锂离子电池储能为主,各类技术路线及应用场景进一步丰富,培育一批试点应用项目,打造一批典型应用场景。 中信证券认为,欧美需求高景气与产业供给优化、价格回升共振,储能行业迎来基本面拐点,前期低迷的储能板块受益于流动性轮动修复。1)美国:关税影响淡化,OBBBA法案推动美国抢装需求,2026年装机预期不降反增。2)欧洲:大储低基数放量高增,户储和工商储供需改善、渠道加速回暖。3)电芯涨价印证需求景气,行业逐渐走出长期通缩局面。 爱建证券认为,1)储能功能多元化,碳中和背景下,电化学储能前景广阔。储能是解决电力供需时空矛盾的利器,当前储能最重要的下游应用场景之一是光伏配储,以提升可再生能源消纳能力。按实际的应用场景看,储能分为户储、工商储、大储,三类场景储能所实现的功能有所差异。2)中国工商储及出海仍有较大成长空间,AI+储能成为新增长极。为实现2050年全球能源系统净零排放,全球风光装机容量还将增长14倍,带动储能需求达到4000+GW。从全球能源结构转型的角度看,储能需求的增长是可再生能源渗透率提升、传统能源系统重构、区域能源安全博弈共同作用的结果。中美欧市场主导全球储能市场发展,新兴市场发展潜力大,预计2025—2027年全球储能新增装机量将持续增长。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

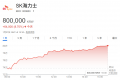

周二,韩国存储芯片巨头SK海力士的股价再次创下历史新高,此前有报道称,该公司是美国

随着人工智能基础设施建设轰轰烈烈,人们越来越感受到,存储芯片供应紧张状况可能会比

》查看更多金属库存信息 LME库存 各具体仓库库存变化情况 LME铜库存 LME铝库存 L

1月27日讯: 今日全国碳市场综合价格行情为: 开盘价78.00元/吨,最高价78.50元/吨,最

SMM 1月27日讯:1月27日午后,半导体板块指数快速拉涨,盘中一度涨逾4%。个股方面,盛

受黄金白银价格短线冲高回落影响,今日港股贵金属板块也出现分化走势 截至发稿,紫金

午后A股拉升,三大指数集体翻红,创业板指盘中涨超1%,截至发稿,涨幅有所回落,该指

2026开年以来,白银市场迎来史诗级行情。 21世纪经济报道记者注意到,在不到

每日期货龙虎榜,带你深度了解市场。 市场一览: 周二商品期货综合指数

有记者问:英国首相斯塔默将于1月28日至31日对中国进行正式访问,这将是英国首相