|

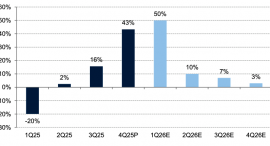

中国汽车动力电池产业创新联盟发布2025年8月动力电池月度信息。8月,我国动力和其他电池销量为134.5GWh,环比增长5.7%,同比增长45.6%。其中,动力电池销量为98.9GWh,占总销量73.5%,环比增长8.5%,同比增长44.4%。8月,我国动力电池装车量62.5GWh,环比增长11.9%,同比增长32.4%。 长城证券认为,动力电池行业头部集中效应显著,尾部低效产能亟待有序出清。动力电池行业因其技术密集性及生产制造复杂性而长期呈现头部集中的市场格局,但由于终端客户新能源车行业近年始终处于高速增长期,动力电池装机需求的绝对值较大且动力电池价格的动态竞争压力更大,所以尾部产能的出清迟迟流于纸面。当前中国锂电企业在全球动力电池产业的规模生产能力和高端技术领先优势都较为明显,保持长期稳定增长的发展趋势可期。一方面是因为我国国内有足够大的新能源车市场需求,另一方面是较为完善的供应链支持,有利于企业在合理的利润空间前提下参与全球竞争。 中信证券看好中国电池核心资产的配置价值。短期来看,2025年二季度受供需持续改善影响,电池价格企稳,上游原材料成本下降、稼动率提升带来额外盈利弹性,电池板块业绩有望超预期。中长期来看,供需改善趋势依然较为明确,同时商用车电动化、AI数据中心、海外市场仍有望为头部企业带来超额增长。估值层面,中国电池核心资产较日韩企业仍具备显著优势,随着后续更多电池企业H股上市,全球资金定价体系下,中国电池资产估值中枢有望得到进一步抬升。 |

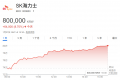

周二,韩国存储芯片巨头SK海力士的股价再次创下历史新高,此前有报道称,该公司是美国

随着人工智能基础设施建设轰轰烈烈,人们越来越感受到,存储芯片供应紧张状况可能会比

》查看更多金属库存信息 LME库存 各具体仓库库存变化情况 LME铜库存 LME铝库存 L

1月27日讯: 今日全国碳市场综合价格行情为: 开盘价78.00元/吨,最高价78.50元/吨,最

SMM 1月27日讯:1月27日午后,半导体板块指数快速拉涨,盘中一度涨逾4%。个股方面,盛

受黄金白银价格短线冲高回落影响,今日港股贵金属板块也出现分化走势 截至发稿,紫金

午后A股拉升,三大指数集体翻红,创业板指盘中涨超1%,截至发稿,涨幅有所回落,该指

2026开年以来,白银市场迎来史诗级行情。 21世纪经济报道记者注意到,在不到

每日期货龙虎榜,带你深度了解市场。 市场一览: 周二商品期货综合指数

有记者问:英国首相斯塔默将于1月28日至31日对中国进行正式访问,这将是英国首相