|

三季度以来,在巴西大豆集中到港的背景下,国内压榨企业开工负荷率保持高位,豆油产出宽松,一定程度上制约豆油价格上涨。 9月后大豆到港或季节性缩减,豆油供应或小幅收紧,同时双节前下游刚需仍存,豆油库存或逐步止增转降,预计9月中下旬国内豆油行情下方空间有限,仍有走强预期。  具体来看,原料充裕和压榨企业的高开工,保证了豆油的供应整体趋松。 海关总署数据显示,2025年1-8月中国大豆进口量为7331.2万吨,同比增加283.32万吨,增幅4.02%;其中8月大豆进口量1227.9万吨,同比增加13.49万吨,增幅1.11%,连续第四个月再创月度历史同期新高。究其原因,二季度后美豆进口关税提高,以及中美贸易问题的不确定性,令国内压榨企业在南美大豆供应季内集中采购,以应对四季度及后期美豆供应季可能出现的大豆原料缺口问题。 在原料供应充足的背景下,国内压榨企业开工维持高位,豆油产出较为宽松。根据卓创资讯数据监测,1-8月中国重点压榨企业豆油产量1146万吨,同比增2.23%。 从需求端来看,国内豆油需求变化基本循序季节性规律,随着天气转凉,油脂需求有所回暖,8月中下旬后,各地院校暑期临近结束,市场补货及提货情况增多,豆油累积趋势放缓。但随着阶段性补货结束,且在餐饮宴请治理大背景下,豆油需求增加受到一定抑制,9月后的豆油下游市场采购转为以刚需为主,整体交投表现有所转弱,日均散油成交量不足2万吨。  根据国内豆油库存近五年均值变化走势可以看出,一般情况下,豆油库存在第30周(进入8月后)左右开始止涨趋于高位波动,第40周(10月初)左右开启降库,与大豆原料进口季节性变化所导致的豆油产出有关。2025年,国内大豆月度进口量连续创新高,意味着进入压榨环节的原料供应充足,因此豆油供应端持续宽松,叠加需求端的强弱转换,导致当前港口豆油累库趋势难改,库存拐点预期延后。 数据显示,截至9月5日,港口重点地区豆油库存122.5万吨,环比增16.31%,同比增15.19%,五年同期均值仅为92.42万吨。  后市来看,根据卓创资讯跟踪调研,9月大豆到港预估995万吨,10月预估950万吨,11月预估800万吨,原料大豆呈季节性缩减,压榨企业开工负荷率或受原料供应影响而下降,豆油产出或有收紧。虽然需求增量预期有限,但双节前下游市场刚需仍存,9月中下旬国内豆油市场供需格局略有收紧,库存或逐步止增,后期库存拐点虽迟必到。 反映到价格上,预计9月中下旬豆油行情下跌空间有限,仍有再度转强预期,预计中下旬港口一级豆油现货价格运行区间8300-8800元/吨。 (文章来源:新华财经) |

1 小时前

1 小时前

1 小时前

2 小时前

2 小时前

2026年是“十五五”开局之年,近日召开的中央经济工作会议明确了关于明年经济工作的思

面对全球气候变化与经济社会发展的双重挑战,如何更智慧地管水、用水、护水,已成为关

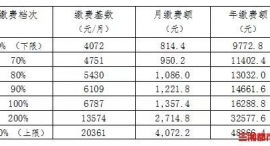

12月21日,记者从长沙市人社局获悉,按照现行政策规定,2025年度养老保险缴费将于12月

2026年1月1日,《北京市住宅项目物业服务企业综合评价管理办法(试行)》将开始试行,

智能驾驶概念股表现活跃,截至上周五收盘,已形成比较完整的客车车身电子控制产品线的

A股市场并购重组持续活跃。截至周五收盘,实控人拟变更为追觅科技创始人俞浩的嘉美包

委员们陆续前来报到。红网时刻新闻12月21日湘潭讯(记者 杨莉莎 刘放明 吴佳俊)履职

开幕现场。红网时刻新闻12月21日湘潭讯(记者 刘放明 通讯员 龙建中)12月20日上午,

党建引领风帆劲,“麦芒行动”淬锋芒。连日来,中国兵器江麓集团全体员工以“针尖对麦

今日(12月22日)24时,国内成品油新一轮调价窗口将开启。综合多家机构预测,成品油