|

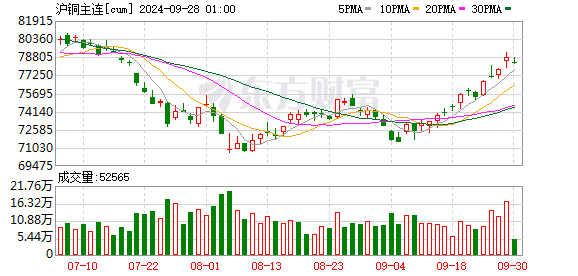

近期,沪铜主力合约在79000~80700元/吨区间运行。展望四季度,受美联储降息预期升温、基本面偏强等利多因素影响,预计沪铜价格走势偏强。 宏观方面,美联储降息预期升温将为大宗商品市场提供流动性支持,但全球贸易摩擦仍然存在不确定性。 供应方面,2025年上半年,全球铜矿产量同比增长2.7%,秘鲁、刚果民主共和国和蒙古国产量明显增长,印尼产量则大幅下滑36%;全球精炼铜产量为1421.20万吨,2024年同期为1371.60万吨;精炼铜消费量为1396万吨,2024年同期为1332.10万吨。原料供应增速与冶炼产能增速不匹配导致铜精矿加工费持续低迷。作为全球最大的精炼铜生产国,我国今年1—7月累计进口铜精矿1731.4万吨,同比增长8%,港口库存增加至78.5万吨;7月精炼铜出口量为11.84万吨,同比增长69%,创历史新高。 2025年国内铜市需求端呈现显著的结构性分化特征。传统消费领域需求疲软,空调零售量虽然保持增长,但9月排产数据下滑;房地产行业缓慢复苏,需求同样疲软。新能源和电力行业需求强劲,前7个月新能源汽车销量为650万辆,同比增长29%;全国累计发电装机容量同比增长18.2%,为铜需求提供了有力的支撑。 库存方面,数据显示,截至9月5日当周,沪铜仓单数量同比下降85%;沪铜库存为8.2万吨,同比下降66%;LME铜库存为15.8万吨,同比下降50%。与之形成鲜明对比的是,COMEX铜周度库存同比大幅增长661%,至30.53万吨。这反映出全球铜显性库存正在流向美国。 整体来看,四季度全球铜市将迎来传统的需求旺季,但基本面的结构性矛盾依然存在。供应方面,矿端新增产能释放速度偏慢,铜精矿供应偏紧的格局没有改变。需求方面,预计四季度美国进口需求强劲;我国新能源和电力行业快速发展将继续为铜需求提供有力支撑,房地产和传统消费领域需求有望缓慢复苏。 综上所述,美联储降息预期升温为市场提供流动性支持,现货市场供需紧平衡状态延续,预计四季度铜价将呈现偏强震荡走势。中长期来看,全球铜市供需处于结构性调整阶段,传统消费领域需求增长放缓,新能源、电力等新兴行业成为新的增长引擎。这种结构性调整不仅反映了我国产业升级的大趋势,也反映了未来铜市供需格局的变化方向。 (文章来源:期货日报) |

半小时前

半小时前

半小时前

半小时前

SMM12月22日讯: 金属市场方面: 截至午间收盘,内盘基本金属全线上涨,沪铜涨1.78%。

►金属普涨 碳酸锂涨超5% 沪镍、沪铜涨幅居前 金银刷新高 铂钯涨停【SMM午评】 ►铜价

当前,国际社会对危险废物的环境无害化管理正朝着更严格、更统一的方向快速演进。在这

红网时刻新闻记者 曹缇 通讯员 郭青燕 刘洋 株洲报道“立案234件、答复率100%、满意率

当前,全球宏观经济正处在关键阶段。增长动能的转换、主要经济体政策的调整以及地缘关

文/谭忠欣12月20日,贺龙体育场的夜空,被一记点球冷酷地割裂。一边,是自嘲为“告花

2025年12月20日,国科能源安庆储能电池智能制造基地投产仪式在安庆工厂举行。中国化学

红网时刻新闻记者 王娟娟 长沙报道微纳坤宸难熔复合金属材料耐高温水平突破3500℃,达

SMM12月22日讯: 中央经济工作会议锚定新质生产力发展主线,人形机器人、新能源汽车、

红网时刻新闻12月22日郴州讯(记者 胡用梅 通讯员 邓和明 黄彪)12月21日,在湖南嘉禾