|

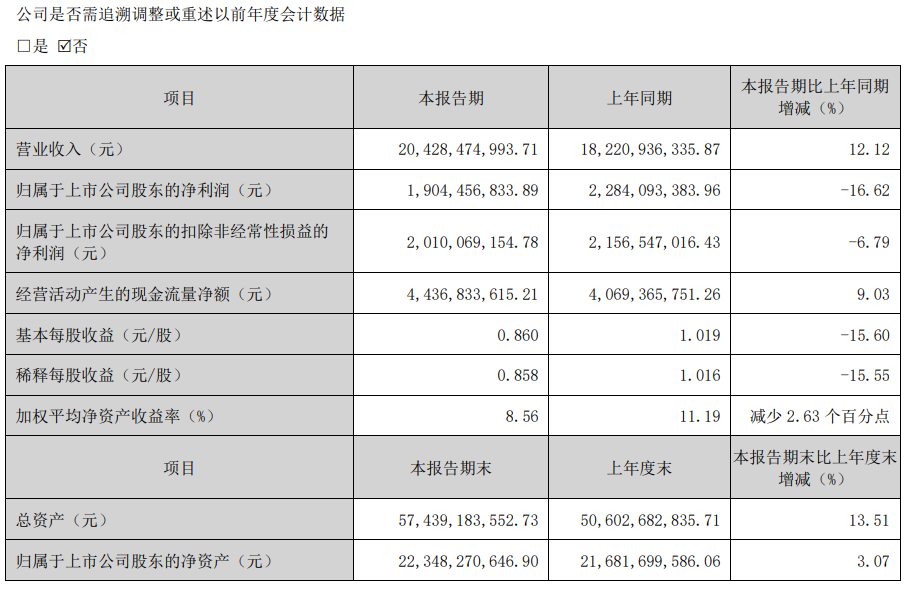

SMM 9月10日讯:近日,神火股份发布2025年半年业绩说明会投资者关系活动记录表,其中被问及,“如何监管电解铝行业产能天花板,行业超产将怎样处理”的问题,神火股份回应称,一是根据用电量识别超产迹象,电解铝产量与用电量高度关联,监管部门通过精准计量企业用电、结合单位产品能耗标准可倒推实际产量。二是税务监管上,可根据税务系统对比同行业及上下游涉税数据,通过纳税异常识别超产迹象。三是在生产监管方面通过对企业生产全过程实施常态化检查,包括电解槽运行数量、时长、原料及产品库存等,判断企业是否有存在超产现象。 被问及公司对电解铝深加工的相关产能规划,神火股份回应称,公司电解铝深加工主要产品为铝箔,产能 14 万吨/年(神火新材 11.5万吨/年、上海铝箔 2.5 万吨/年)。目前,云南 11 万吨铝箔项目一期坯料项目已建成投产,鉴于当前铝箔行业进入集中产能释放期,市场竞争加剧导致开工率走低、价格内卷,公司将根据行业情况择机开展二期铝箔项目的建设工作。 公司此前发布2025年上半年业绩报告,公司上半年总计实现204.2亿元的营收,同比涨12.12%;归属于上市公司股东的净利润总计19.04亿元,相比去年同期下降16.62%。出现此情况的原因主要是报告期内公司主营产品煤炭售价大幅下降,煤炭产品盈利能力减弱。

按照合并会计报表口径,神火股份上半年总计生产铝产品 87.11 万吨,销售 87.14 万吨,分别完成年度计划的 51.24%、51.26%;生产煤炭 370.78 万吨(其中永城矿区 162.10 万吨,许昌、郑州矿区 208.68 万吨),销售 372.75 万吨(其中永城矿区 164.10 万吨,许昌、郑州矿区 208.65 万吨),分别完成年度计划的 51.50%、51.77%;生产炭素产品 17.53 万吨,销售 19.04 万吨,分别完成年度计划的 48.70%、52.89%;生产铝箔 5.30 万吨(其中商丘厂区 4.08 万吨,上海厂区 1.22 万吨),销售 4.98 万吨(其中商丘厂区 3.79 万吨,上海厂区 1.19 万吨),分别完成年度计划的 39.28%、36.89%;生产冷轧卷 8.72 万吨,销售 8.61 万吨,分别完成年度计划的 49.83%、49.19%;供电 49.05 亿度,完成年度计划的 50.05%。各主要产品基本实现了产销平衡。 报告期内,公司的主营业务为铝产品、煤炭的生产、加工和销售。目前,公司电解铝业务营运主体分布为:新疆煤电、云南神火主要生产电解铝,新疆炭素主要生产阳极炭块。截至2025 年 6 月 30 日,公司电解铝产能 170 万吨/年(新疆煤电 80 万吨/年、云南神火 90 万吨/年)、装机容量 1400MW、阳极炭块产能 80 万吨/年(新疆炭素 40 万吨/年、云南神火 40 万吨/年)。 煤炭方面,截至2025 年 6 月 30 日,公司控制的煤炭保有储量 13.08 亿吨,可采储量 6.05亿吨。在接受投资者活动调研时,神火股份被问及煤炭板块的盈利状况,公司回应称,2025 年上半年,公司煤炭价格缓步下降,煤炭板块盈利能力减弱。随着国家对新一轮钢铁、有色等十大重点行业稳增长方案的实施,“反内卷”政策逐步加码,前期宽松的供需矛盾得到有效缓解;近期,公司煤价已随焦炭提降价的节奏进行了调整,随着供暖季的到来,预计煤炭板块的盈利情况将得到阶段性改善。 对于煤炭板块的反内卷进展情况,公司表示,国家能源局于 2025 年 7 月启动了山西、内蒙古等 8 大产煤省(区)的煤矿产能核查,要求企业自查是否存在超产行为,并对发现的问题进行整改,从源头遏制因过度生产导致的价格内卷问题;中国煤炭运销协会也积极响应,呼吁煤炭企业控制生产节奏、规范履约。相关政策的落实能够有效遏制低价无序竞争,煤炭价格逐步回归合理区间。 铝箔业务方面,神火股份表示,目前,公司铝箔业务营运主体分别为:神火新材主要生产高精度电子电极铝箔,上海铝箔主要生产食品铝箔、医药铝箔,阳光铝材、云南新材主要生产铝箔坯料。截至 2025 年 6 月 30 日,公司铝箔产能 14 万吨/年(神火新材 11.5 万吨/年、上海铝箔 2.5 万吨/年),铝箔坯料产能 26.5 万吨/年(阳光铝材 15.5 万吨/年、云南新材 11 万吨/年)。 提及行业的未来展望,神火股份表示,2025 年上半年,国内电解铝行业整体处于平稳运行阶段。随着国家计划实施新一轮钢铁、有色等十大重点行业稳增长方案,加之绿色能源政策的持续推进,预计 2025 年下半年电解铝价格将持续高位运行;同时,受益于原材料氧化铝价格走势偏弱,电解铝行业利润将有望进一步增加。 煤炭方面表示,2025 年上半年,煤炭市场呈现供需宽松态势,煤价持续承压下行。产量端保持增长动能,据国家统计局数据显示, 2025 年 1-6 月全国原煤产量达 24.05 亿吨,同比增长 5.40%;进口方面,海关总署公布数据显示,2025 年 1-6 月全国煤炭进口量累计为 2.22 亿吨,同比下降 11.10%,且连续 4 个月下滑,但整体仍维持高位水平。随着国家计划实施新一轮钢铁、有色等十大重点行业稳增长方案,“反内卷”政策逐步加码,前期宽松的供需矛盾预计将得到有效缓解,市场格局或逐步向供需平衡方向调整,煤炭价格企稳回升。 铝箔方面,神火股份表示,目前,铝箔行业进入产能释放期,行业竞争日趋激烈,开工率持续走低,价格内卷严重,虽然公司是国内为数不多的具有水电铝材全绿色产业链的企业,但铝箔行业竞争充分的局面也侵蚀了公司铝加工业务的利润。 据SMM了解,自4月份以来,SMM铝箔月度开工率便整体呈现震荡下行的态势,二季度铝箔行业价格战更是明显加剧,5月开始家用箔、容器箔等低附加值品类竞争便趋于白热化,叠加利乐包减产及新增产能释放,双零包装箔加工费直线下调,6月双零包装箔助力企业加工费一度下探至至 5800 元/吨,触及成本红线;家用箔、餐盒箔需求疲软,加工费低位难振。“高库存、弱需求、价格战”成为6月铝箔行业的代名词。 7月铝箔行业深陷传统淡季泥潭,PMI 综合指数 48.8%持续收缩,生产与新订单指数双弱(48.1%),凸显"高库存、弱需求、低开工"困局。包装箔加工费僵持 5800-6200 元/吨成本线,"以价换量"策略收效甚微;空调箔受终端排产放缓拖累,亲水箔加工费下探至 3700-4000 元/吨。终端反馈更显寒意:空调企业密集公告8 月产线检修,家电板块订单同比缩水5-10%;新能源车企对 2026 年购置税退坡的忧虑已传导至电池材料采购端,钎焊箔远期预期转冷。成品库存指数高企 51.1%,去库压力迫在眉睫。 截至8月31日,SMM铝箔月度开工率已经降至64.2%,环比下降2.4个百分点,同比上升 2.4个百分点。据SMM了解,8月铝箔行业呈现结构性分化。空调箔因终端暑期检修,排产下滑导致加工费承压;电池箔、钎焊箔维持刚性需求,装饰箔与家用箔订单环比回暖。 展望9月,SMM预计,新能源板块将成为核心驱动力,电池箔加工费有望持稳运行至年底;包装箔受益于中秋国庆消费拉动,食品级箔需求增量明显。预计9月铝箔行业整体开工率将攀升至75%左右。 |

海关统计数据在线查询平台公布的数据显示,中国2025年11月镍矿砂及其精矿进口量为3,33

海关统计数据在线查询平台公布的数据显示,中国2025年11月镍铁进口量为895,447.38吨,

伦敦金属交易所(LME)公布数据显示,上周伦锌库存整体大幅回升,12月19日库存增至四

海关统计数据在线查询平台公布的数据显示,中国2025年11月精炼铅(未锻轧的精炼铅)进

海关统计数据在线查询平台公布的数据显示,中国2025年11月氧化铝出口量为167,969.55吨

自10月上旬见顶回落以来,棕榈油本轮震荡下跌趋势已经持续超过两个月。其间有两波

定投黄金,逐步成为河南郑州“90后”上班族小陈的理财习惯。今年9月,他在工商银

今年早些时候,当“货币贬值交易”的说法在市场上初现端倪时,前国际金融协会首席

海关统计数据在线查询平台公布的数据显示,中国2025年11月废铝(铝废料及碎料)进口量

国家发展改革委、国家能源局发布《关于促进光热发电规模化发展的若干意见》。其中