|

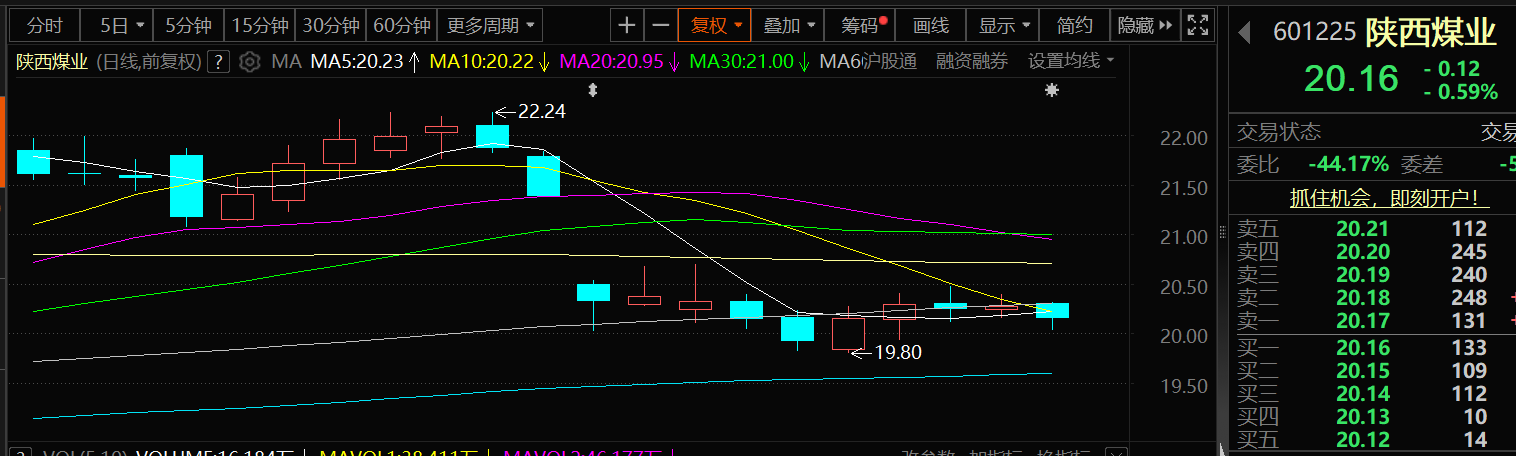

9月10日,陕西煤业的股价出现下跌,截至10日11:10分,陕西煤业跌0.59%,报201.16元/股。

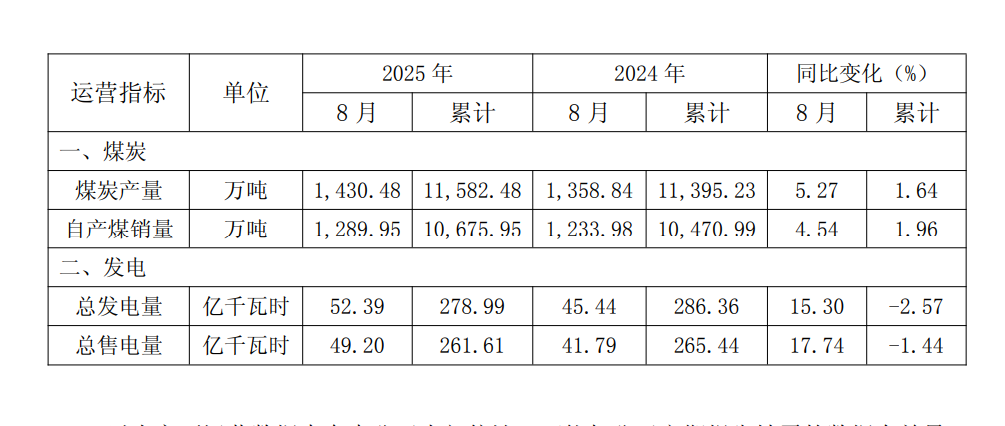

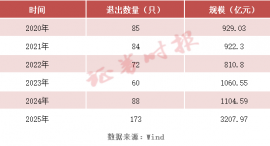

9月9日晚间,陕西煤业发布公告称,2025年8月煤炭产量为1,430.48万吨,同比增长5.27%;自产煤销量为1,289.95万吨,同比增长4.54%。总发电量为52.39亿千瓦时,同比增长15.30%;总售电量为49.20亿千瓦时,同比增长17.74%。

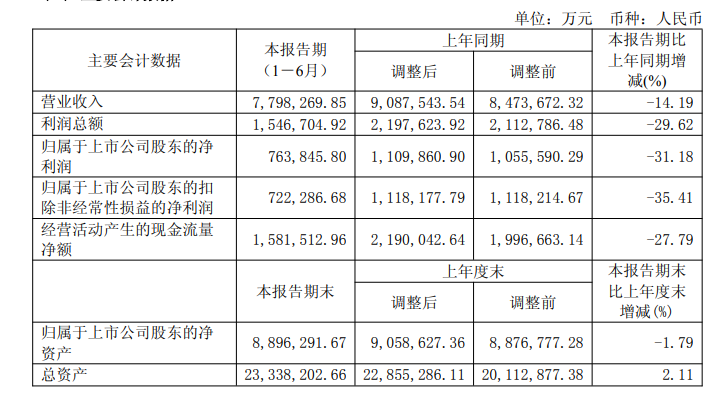

陕西煤业8月28日披露2025年半年度报告显示:2025年上半年,公司实现营业收入 779.83 亿元,同比减少 128.93 亿元,降幅14.19%,主要是煤炭售价同比下降所致。其中:煤炭业务实现收入 683.78 亿元,占总收入的 87.68%,同比下降 11.67%;电力业务实现收入67.75亿元,占总收入的 8.69%,同比下降 11.21%;运输业务实现收入 2.90 亿元,占总收入的0.37%,同比下降 43.18%;其他业务实现收入 25.40 亿元,占总收入的 3.26%,同比下降52.30%。实现利润总额 154.67 亿元,同比减少 65.09 亿元,降幅 29.62%;归属于上市公司股东的净利润 76.38 亿元,同比减少 34.60 亿元,降幅 31.18%;基本每股收益0.79 元,同比减少0.36元,降幅 31%。

陕西煤业半年报显示:上半年,公司实现煤炭产量 8,739.64 万吨,同比增加 98.97 万吨,增幅1.15%;实现煤炭销量 12,598.92 万吨,同比增加 114.70 万吨,增幅 0.92%。其中:铁路运量6,815.48 万吨,同比增加 99.25 万吨,增加 1.48%。 报告期内,公司总发电量 177.69 亿千瓦时,同比下降 11.82%;总售电量166.19 亿千瓦时,同比下降 11.38%。 对于售价与成本陕西煤业介绍,上半年,公司煤炭售价为 439.67 元/吨,同比下降 133.37 元/吨,降幅23.81%。其中:外购煤售价 473.35 元/吨,同比下降 167.97 元/吨,降幅 26.19%;自产煤售价420.41 元/吨,同比下降 117.92 元/吨,降幅 21.90%。 报告期内,原选煤单位完全成本 280 元/吨,同比下降 1.39 元/吨,降幅0.49%,其中:材料费增加 3.68 元/吨,增幅 18.91%;维护及修理费增加 4.31 元/吨,增幅38.79%;薪酬减少2.17元/吨,降幅 3.45%;相关税费减少 8.08 元/吨,降幅 13.50%,其他支出减少2.87 元/吨,降幅15.55%等。 报告期内电力业务,公司电力售价 407.64 元/兆瓦时,同比增加 0.79 元/兆瓦时,增幅0.19%。发电完全成本 342.59 元/兆瓦时,同比增加 0.02 元/兆瓦时,增幅 0.01%。其中:燃煤成本224.42元/兆瓦时,同比下降 6.29 元/兆瓦时,降幅 2.73%;修理费 10.40 元/兆瓦时,同比增加2.73元/兆瓦时,增幅 35.59%;财务费用 8.47 元/兆瓦时,同比下降 2.99 元/兆瓦时,降幅26.09%;相关税金 4.60 元/兆瓦时,同比增加 0.71 元/兆瓦时,增幅 18.25%。 对于报告期内公司所从事的主要业务和经营模式,陕西煤业在其半年报中介绍:公司于2008年12月成立,于2014年1月在上交所上市,公司主营业务是煤炭、电力的生产和销售以及生产服务等业务,煤炭产品主要用于电力、化工及冶金等行业,煤电一体化产业联动经营模式是公司独特的经营方式和盈利模式。公司具备较强的资源优势、产品优势、区域优势、政策优势和专业化管理优势,煤矿21处,煤炭储量179.3亿吨,可开采储量102.46亿吨(截止2024年末),分别位于陕北、关中、彬黄地区、97%以上的煤炭资源位于优质采煤区。公司控制并运营大容量、高参数的清洁燃煤机组,控股燃煤发电机组总装机容量20280MW,其中在运燃煤发电机组总装机容量为8960MW,在建燃煤发电机组总装机容量11320MW,现管理控股电厂11家,其中运营电厂6家,在建电厂5家,机组主要分布在河南、陕西、山西、湖南等省份。公司的煤炭开采、安全生产技术处于国际先进水平,清洁燃煤发电技术处于国内领先水平。报告期内,公司主营业务范围、经营模式未发生重大变化。 国信证券点评陕西煤业的研报显示:煤炭业务:自产煤产销量、成本保持相对稳定,煤价下行致毛利下滑;积极推进资源接续工作,期待产能增长。电力业务:二季度随着下游需求回暖,发售电量改善;售电价、发电成本相对稳定。派发中期分红,积极回报投资者。公司2025年中期拟派发现金红利0.039元/股,分红率为5%。投资建议:考虑2025年煤价中枢下行幅度超过此前预期,下调盈利预测。考虑公司煤矿资源优质、产能仍有增长空间,同时积极推进煤炭一体化,业绩稳健有望加强,且股息回报丰厚,维持“优于大市”评级。风险提示:经济放缓导致煤炭需求下降、新能源快速发展替代煤电需求、安全生产事故影响、公司核增产能释放不及预期。 华源证券点评陕西煤业的研报认为:煤价下跌致煤炭业务承压。电力业务利用小时数下降。煤价底部回升,或已度过业绩低点。公司2025H1业绩同比下滑主因行业煤价下行拖累煤炭主业,在国家能源局“查超产”政策支撑下,当前煤炭价格距年内底部已明显回升,截至2025年8月28日,秦皇岛港5500大卡煤炭三季度平均价格662.3元/吨,环比二季度增长4.9%,下半年公司业绩有望随煤价回升而企稳。 公司优质丰富煤炭资源奠定行业龙头地位,成本优势突出,分红稳定,并有望在煤价修复过程中具备较大的业绩弹性,维持“买入”评级。 风险提示。煤炭价格超预期下跌,电价超预期下跌,新能源转型速度大幅加快。 |

昨天 23:45

昨天 21:53

昨天 21:53

昨天 21:53

昨天 21:52

第3届中国播音主持“金声奖”颁奖典礼在长沙举行胡和平曹淑敏沈晓明出席12月23日晚,

12月23日,A股午后下探、尾盘拉升,主要指数多数收红,成交额放量突破1.9万亿元,却有

广期所12月23日公告,经研究决定,对铂、钯、碳酸锂期货相关合约的交易手续费标准

2025年可转债市场在“资产荒”与权益市场结构性行情的双重驱动下,呈现出规模收缩与局

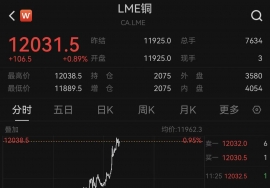

①周二晚间,连续上涨近一个月的伦敦铜期货价格强势突破每吨1.2万美元整数关口,

12月23日,A股市场整体涨跌互现。截至收盘,上证指数收报3919.98点,上涨0.07%,深证

现货白银向上触及70美元/盎司,为历史首次,日内上涨1.45%。现货白银今年累计已上

有记者问:近日,美国联邦通信委员会(FCC)发布公告,宣布将所有外国生产的无人

央视网消息(新闻联播):记者从12月23日举行的国务院新闻办公室发布会上了解到,“十

毛万春在省贸促会宣讲调研锚定“三高四新”共筑内陆开放新高地近日,省政协主席毛万春