|

用时9年,富民银行已经低调长成民营银行梯队里极具分析价值的样板。 之所以说它极具分析价值,是因为多家民营银行规模扩展与经营业绩进入低速增长区间的眼下,富民银行在今年上半年交出了一张堪称“逆势增长”的答卷。 截至今年6月末,富民银行资产规模657亿元,较上年末增幅5.5%,稳健扩表。盈利动能强劲,2025年上半年富民银行营收13.8亿元,同比增长26.53%;净利润3.2亿元,同比增长43.11%;上半年年化后的净资产收益率约12.76%,居于同业前列。 这在助贷新规已经前置显效、叠加居民信贷需求仍未大规模回暖的复杂经营境况下,并不常见。 仅以粗略统计半年报信息,不少民营银行资产总额增速放缓。新网银行上半年总资产规模为1.99%、华通银行资产规模增速为2.23%、客商银行上半年资产规模增速为3.12%、民商银行资产规模增速4.92%,均不超过5%;而三湘银行的总资产更是较年初负增长1.94%。盈利表现上,三湘银行的上半年营收同比大幅下滑28.85%;民商银行营收同比下降了14.70%。 更值得一提的是,除了业绩韧性,富民银行科技输出特色逐渐鲜明。其大模型在金融场景创新案例入围了首批人行重要监管沙盒项目,就是其科技输出实战经验足够有效的力证。 富民银行何以取得逆势强劲的经营业绩,并缔造“数字化”特色竞争力?该行新的业务增长极在哪里?富民银行党委副书记、行长赵卫星日前接受访谈,详解富民银行新的战略愿景和成熟的科技驱动方法论。 稳健扩表 四大因素支撑增利又增收 赵卫星将富民银行营收和净利同比高增归因如下: 一是对资产结构进行调整,战略放弃盈利能力不达标项目,新发产品收益上升。 “我们对2020年1月至今的信贷项目运营数据如放款额、业务余额、日均资金占用、实际创利进行了全面盘点,建立了营收和成本的数字动态监控模型,项目的营销成本、数据成本、科技投入等全部量化和动态更新,尤其风险成本可精准预测,项目营收与之对应,则项目的盈亏平衡点一目了然。我们发现22%的信贷项目贡献了83%的业务投放金额和营业收入。所以我们果断进行了战略放弃,那些市场前景不好、投放潜能不足、风险隐患较大、盈利能力不达特定标准甚至亏损的项目全面暂停投放,有序退出。”赵卫星说。 截至今年8月末,富民银行已战略放弃约40%的项目,人力成本下降超20%,科技成本下降超40%;同时2025年新投放金额加权平均收益率较去年同期增长50BP左右。“降本增效”正经由对零售资产结构的调整变为现实。 二是压降负债端成本,对存款利率和重定价期限进行重新调整。 依托用户标签、定向触达等智能化私域运营能力,“我们采取‘数据决策、小步快跑’的方式,紧跟市场利率变动情况,选择不同层级代表性用户进行利率下调压力测试,来观测对客户的吸引力和存款流入流出情况,并最终形成大范围利率政策、产品结构和营销策略。”赵卫星说。 截至2025年6月,富民银行新发行3年期、5年期存款利率下降至2.25%、2.15%,该利率相较2024年年初执行利率下降了接近210BP。重定价方面,通过产品结构调整、设置利率倒挂的方式减少对较长期限存款的获取,并专注于吸收2年期、3年期存款产品,以期提升重定价权力。截至2025年6月,富民银行在1年内享有重定价权力的存款为246亿元,占全部存款的比例为59.1%。 三是数字化在获客、复购和风控场景全面落地,大幅减少各类运营及风险成本。 据赵卫星介绍,富民银行对人行个人征信报告数据进行了深度挖掘,累计开发超8000个变量,涵盖客户基本信息、贷款和贷记卡账户信息、还款信息、额度使用率、逾期、负债水平、变化趋势等。 经过富民银行样本训练学习,常用超1000个变量进入策略或模型支撑风险审批决策。当前在用超20个信用评分模型基于人行征信变量开发,在某自担风险项目贷前审批阶段,模型KS(累计不良客户占比与优质客户占比的差值绝对值的最大值)达到0.32, 顶部5%Lift(评价尾部分组客户比率与总体相比的倍数)突破3.2倍, 模型上线后助力该产品不良率下降超20%。 同时,富民银行引入IPC风控技术对智能分流的复杂经营主体开展实地尽调与数据交叉验证,将风控覆盖拓展至“数据盲区”客群。据赵卫星总结,该行的数字化能力在项目开发上线、合作方对接、资产及资金分流、贷前风险识别、贷中及贷后管理、消费者保护及客诉回复等方面都大幅提升了运营效率。 赵卫星的评价得到了多个业务指标支撑:一是富民银行APP月人均打开次数11次,明显超出行业平均水平,说明富民银行线上经营主阵地跟用户交互程度更深、频次更高;二是富民银行在年内已实现新增小微客户转化率同比提升15%;三是在自营消费贷款项目中,来自于复借客户的放款占比达到55%,这大幅降低该行获客成本和数据成本,如某款自营消费贷产品,数据成本降低了23BP;四是2025年上半年,富民银行各项业务新增不良金额较2024年同期大幅减少35%,今年6月末的不良率仅1.47%。 四是富民银行在今年上半年的债市波动中,实现了不错的投资收入。 今年一季度,债市经历了快速的牛熊转换,随着中美贸易战升温和降准降息落地,债市利率在二季度收复一定跌幅后保持低位震荡走势。由7名成员组成的富民银行金融市场业务团队,在剧烈波动的行情中通过AI智能引擎增加债券配置和交易规模,2025年上半年实现交易净收入约0.7亿元。 以上四点,构成了富民银行“增收又增利”的核心原因。这些做法里,又都能被观察并且提炼出一个重要驱动力——科技,“科技”切实助推了富民银行资产端结构调整、负债端成本压降、客户运营和风控效率提升。 业绩向好支撑了富民银行的分红底气:富民银行延续了自2023年起的分红动作,坚持将上一年净利润的30%以现金股利的方式分配给股东,截至今年6月末累计分红金额接近3.4亿元。 加码B端供应链金融 打造新业务增长极 在零售信贷之外,富民银行锚定对公领域,试图打造新的业务增长极。 富民银行在2024年初提出打造“富有特色的产业生态银行”战略。在此后一年半里,富民银行将“特色”框定在对公领域的供应链金融,沿着真实业务发生场景,向B端客户推出“极速贴、极速保、到乐融”三大产品。 据赵卫星介绍,“极速贴”是商业票据及银行票据直接贴现服务,远程化、纯线上嵌入采购、账务、融资等场景。通过大数据、OCR智能识别、分布式文件系统等技术优化业务流程和KNN临近节点算法解决小微企业融资需求,它的“极速”体现在支持客户在线随时申请贴现,跨行提现;无人化核对及审批,即时签约,大数据智能风控评估耗时仅30秒。2024年年初至今年6月末,该产品累计发生额位居民营银行前三。 “极速保”产品是为中小微企业研发的非融资性保函业务,核心业务逻辑是以“保函”替代“保证金”。富民银行搭载百亿级数据训练的AI风控模型,可精准识别招投标、采购贸易等场景需求,动态生成定制化解决方案。这种“智能中枢+场景延伸”的生态化服务架构,不仅重塑了保函业务的服务标准,解决传统保函业务录入资料多、审批流程长、效率低下、保函模板繁复、制作耗时的痛点,让用户(中小微企业)的费率更低、资料录入更少、效率更高,更通过API无缝对接为合作方打造了可生长的数字信用基础设施,从去年初至今年6月,该产品累计发生额约300亿元。 “到乐融”产品聚焦到货场景,依托“四流合一”贸易验真+智能风控+全流程线上化,构建“脱核不离核”生态,为央国企核心企业的中小供应商提供综合金融服务。通过锁定回款账户,借用下游核心企业信用(且无需核心企业确权),给予上游中小企业提供融资服务,做到“脱核不离核,确真不确权”。该产品经过近1年的探索和磨合,目前已经进入正式投放阶段,单月投放金额接近5亿元,成为服务B端客户的拳头产品。 科技输出特色鲜明 创新案例入围监管沙盒项目 跟很多将经由内部验证过有效的科技系统及服务向同业输出的银行一样,富民银行同样走上了科技输出之路——在零售信贷领域,提供贷前授信支持、贷中用信管理及流程管理、贷后风险监测及运营分析、差异化催收及清收策略支持、消费者保护及客诉处理、账务与凭证管理、放款及回款领域涉及的资金清分等服务,以实现新的服务收入。 赵卫星透露,截至今年6月末,通过科技输出形式实现的集成链接业务,已经有效服务6家同业机构,累计放款金额近280亿元。 在这个过程中,富民银行自然而然积累了充分的实战经验。其大模型在金融场景创新案例入围首批人行重要监管沙盒项目,就是这些实战经验足够有效的最新成果展示。 2025年8月28日,继首批5项创新试点项目后,重庆金融科技创新监管工具实施工作组面向社会公示新一批创新应用,两项创新应用入围:一是富民银行申请的“基于大模型技术的智慧信贷服务”; 二是重庆三峡银行申请的“基于大数据技术的绿色信贷服务”。 赵卫星详解了“基于大模型技术的智慧信贷服务”的逻辑。从技术手段上,该项目主要采用了大模型技术、知识图谱技术、语音识别(ASR)和自然语言处理(NLP),每项技术有其攻克的环节。 首先运用大模型技术,可以通过大量专业信贷知识库数据训练大模型,使得大模型能够模拟生成符合银行风险偏好的成套授信方案,为信贷风险管理决策提供辅助参考;其次运用知识图谱技术,可以通过对大量行内投诉数据、交易数据等,行外税务、司法等数据进行情感分析与风险等级分类,构建企业风险关联知识图谱,辅助风险管理人员提升风险决策的运营效率;最后是利用语音识别(ASR)和自然语言处理(NLP)技术对坐席录音进行分析,可以识别坐席话术、语气及客户反馈和情绪变化,及时发现并纠正违规行为,降低合规风险与客户投诉率。 “我们充分评估大模型的应用场景,建立‘机器评估+人工校验’的双重验证机制,及时发现模型错误,不断改进模型训练结果。”赵卫星说。 重庆金融科技创新监管工具实施工作组对项目给予了高度肯定,称富民银行“基于大模型技术的智慧信贷服务”的项目,是私有化部署集成大模型,接入信贷相关业务平台,参与信贷业务资料收集、数据分析等工作智能处理;运用多维度数据对大模型进行训练,建设金融专用领域小模型,打造内部风险知识库、风险评估报告助手、语音质检助手等辅助运营人员提升效率的工具,构建安全、可持续的信贷服务体系,增强银行风险管理水平和合规经营能力。 在不少业内人士看来,富民银行大模型在金融场景创新案例入围首批人行重要监管沙盒项目这件事本身,意味着作为中西部首个全流程智能化风控的开创性实践,该项目为成渝双城经济圈金融科技协同发展提供了可复制推广的模式。 赵卫星透露,截至目前,该项目已顺利完成阿里Qwen3-235B-A22B大模型的私有化部署,并启动与智能信贷平台的集成工作,预计于今年年底正式投入运营。下一步,力争2026年实现普惠信贷客户服务效率提升30%。 (文章来源:证券时报) |

前天 17:03

前天 17:03

前天 17:03

前天 17:01

前天 17:01

近日,湖南科技大学三农科大菜市场里,一抹亮眼的“金融红”在此间穿梭——湘潭农商银

【编者按】把朋友搞得多多的,把敌人搞得少少的。统一战线通俗点讲,就是大团结大联合

年内涨幅近100%!相比金银,铂金有哪些投资优势? 若您想深入了解铂钯期货的更多行情

SMM12月17日讯: 美国就业报告显示11月份失业率上升,令市场对美国明年将进一步降息的

为切实筑牢慢阻肺病患者健康管理防线,全面提升基层医疗卫生机构肺功能检查操作水平与

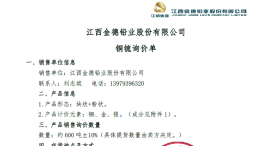

近期,江西金德铅业股份有限公司发布铜锍询价单,销售数量:约600 吨±10%,要求提货

毛万春在中国联通湖南省分公司宣讲调研坚持创新驱动为数字湖南建设提供坚实支撑为深入

和尘种业在农博会现场的展位。红网时刻新闻12月17日湘潭讯(记者 刘放明 通讯员 张璐

SMM 12月17日讯: 金属市场: 截至日间收盘,内盘基本金属普涨,仅沪铅和沪锌一同下跌

A股异动!今日(12月17日)午后,上证指数直线拉升,一度涨近1.5%;创业板指一度涨逾3