|

扫地机器人行业的增长红利并未均匀惠及所有玩家。 IDC最新数据显示,2025年上半年全球智能家居清洁机器人出货量1535.2万台,同比增长33%;其中作为核心品类的扫地机器人出货1126.3万台,占整体市场的73.4%,同比增长16.5%。 与此同时,行业集中度进一步提升,前五厂商合计占据64.8%的市场份额,较去年同期提升4.8个百分点,马太效应凸显。国产品牌表现亮眼,石头科技和科沃斯在整体市场及扫地场景细分中均稳居前两名——前者以整体市场15.2%、扫地机器人细分市场20.7%的份额拿下双冠军,后者则以13.7%、13.9%的份额位居行业次席。 好局之下,企业业绩却划出明显分水岭——作为扫地机器人垂直领域内仅有的两家上市公司,科沃斯上半年实现营业收入86.76亿元,同比增长24.37%,归母净利润9.79亿元,同比增幅更高达60.84%;相比之下,石头科技虽实现营收高增,与上年同期相比增长78.96%至79.03亿元,但归母净利润同比下滑39.55%至6.78亿元,经营活动现金流更是由正转负,净额为-8.23亿元,同比下降179.84%,资金链承压迹象明显。 对于账面数据的变化,石头科技解释称系公司进一步拓展国内外市场、完善产品矩阵并加大研发投入,使得销售费用与研发费用相应增加所致;而经营活动现金流净额减少,则一方面是报告期内销售规模高速增长带动采购支出上升,另一方面也与市场拓展、研发投入增加直接相关。 但在原有细分赛道壁垒降低、竞争加剧的背景下,无论策略偏向保守还是激进,“扩张”已是企业不得不做的选择。 资深产业经济观察家梁振鹏告诉北京商报记者,企业这种扩张并非盲目行动,现阶段的业务拓展,更多还是企业基于核心技术可迁移性的战略选择,不是单纯因焦虑而自救。清洁电器企业尤其在导航算法、传感器集成和电机控制等领域积累了深厚技术,这些能力可自然延伸至智能汽车泛家电甚至户外产品,而外部竞争压力(如大疆等企业入局)也加速了这一趋势,但核心驱动仍是技术协同和业务多元化的内在需求。跨界拓展有助于企业打开新的增长空间,降低对单一清洁电器市场的依赖,同时通过技术复用提升研发投入的边际效益。 简言之,面对潜在挤压和竞争加剧,与其坐以待毙,不如以攻为守。 “殊途同归” 正在进行中的2025年柏林国际电子消费品展览会(IFA 2025),成了时下国内清洁机器人头部企业的战略展示场,亦是全球消费电子产业的风向标——石头科技、科沃斯、追觅等一线品牌悉数登台。 石头科技此次带去的展品并未局限于扫地机器人、洗地机等传统优势品类,而是将智能割草机、洗烘一体机也纳入展示范围,同时推出融合洗衣设备与扫地机器人的集成化套装,品类覆盖从室内地面清洁延伸至户外庭院维护,并打开了衣物洗护这一新场景;造车领域,石头科技创始人昌敬关联的极石汽车与北汽制造达成合作,首款车型早已上市销售——不过造车业务并不直接关联石头科技公司本体,它更像是昌敬个人的爱好。 无独有偶,市场份额位居前三的追觅同样在展会布局品类扩张。除核心的扫地机器人外,据统计,追觅的展品涵盖仿生四足履带爬楼清洁设备、搭载机械臂的洗地机等创新清洁产品,同时还展出了空调、洗烘套装、电视等大家电品类。 追觅向北京商报记者表示,公司创始人兼CEO俞浩已于9月8日携团队赴德国,就大家电业务展开整机工厂基地的实地考察与合作洽谈,旨在于欧洲布局高标准生产枢纽。 值得注意的是,俞浩还在2025年8月官宣了追觅的造车计划。追觅相关人士告诉北京商报记者,公司正在筹划于德国选址建立汽车工厂,具体地点在特斯拉德国柏林超级工厂附近。 对比之下,位居行业次席的科沃斯则相对聚焦,清洁机器人各个细分仍是其业务重心和深耕所在,包括地面清洁类机器人、立面清洁的擦窗机器人,以及针对户外场景的割草机器人等。半年报显示,科沃斯割草机器人、擦窗机器人等新兴清洁品类在海外市场增速显著,带动公司海外收入整体激增120.6%,规模化收益颇为直观。 苏商银行特约研究员高政扬向北京商报记者指出,清洁电器头部企业的跨界或深耕,更多依托的是技术和场景的可迁移性,彼此之间能否协同、能否互相带动。 赛道三甲当中,两位玩家选择激进跨界,尝试将清洁领域的技术迁移至更广阔的消费场景,甚至涉足大件汽车领域;另一位则锚定清洁机器人主业,通过场景深化与品类延伸探索场景协同。三者路径虽分野,却殊途同归——尽管动作节奏各有不同,但均清晰指向同一个核心信号——扩张,从单一赛道向多元场景延伸的扩张。 高手云集,以攻代守 副业拓展本质上是企业应对市场竞争、拓展增长空间的战略选择。随着全球扫地机器人市场集中度持续向头部厂商倾斜,技术升级与品类拓展更成为头部企业的必然选择。 即便他们不想扩张,也会有人逼着他们扩张——2025年8月6日,大疆正式发布首款扫拖一体机器人ROMO系列,产品采用纯视觉方案,复用了公司在无人机领域的双目视觉避障算法与路径规划等技术。上市首日,大疆扫地机器人就在天猫和京东两大平台大疆旗舰店中出现暂时缺货。 明星公司以技术降维姿态切入扫地机器人赛道,追捧者自然络绎不绝。 而在大疆之前,家电巨头美的、海尔,海康威视旗下萤石网络等品牌的扫地机器人早已于赛道内完成了各自的初步落子,只是现阶段份额位处“Others”(其他品牌)。需要注意的是,位处其他分类并不意味着其完全式微:据IDC统计,在2024年中国扫地机器人市场中,被誉为扫地机器人四小龙之一的云鲸智能以16.3%的份额位居第三,高于小米及追觅。 天眼查数据显示,该公司在2025年4月完成了新一轮(E+)1亿美元融资,由腾讯投资、北京机器人产业发展投资基金联合领投,科幻基金与明势创投加码跟投,并且同期启动了Pre-IPO轮融资,冲刺上市的进程一再加速。 入局者众意味着竞争加剧,逐渐成熟的市场与逐渐完善的供应链几乎必然会驱使更多玩家——可能是大疆等明星科技公司跨界,也可能是某某初创异军突起——参与到分蛋糕的队列,即使蛋糕目前仍在增大,原有竞争格局被打破后,必然挤压现有头部企业的市场份额。 私人财富管理师武苏伟向北京商报记者指出,对石头、追觅、科沃斯而言,此时推进副业拓展,本质是“以攻为守”的战略落子——若固守单一清洁赛道,不仅要面对日趋同质化的近身搏斗,还要抵御新玩家的跨界冲击;而向家电、汽车等领域延伸,则意味着增长潜力的发掘,以及品类、生态协同的可能性。 高回报的另一面是高风险 在清洁电器行业的增长赛道上,“跨界派”与“深耕派”的选择的背后,是企业对风险、机遇与自身优势的综合考量。聚焦智能家居清洁赛道的深耕策略,虽覆盖范围相对较窄,但风险更可控;跨界拓展至汽车、大家电等领域,虽承载着开拓更大市场的野心,却需面对跨越行业特性差异带来的多重挑战。 深耕赛道的合理性,在企业业绩与行业预测中已得到印证,科沃斯的表现证明,深耕清洁主业同样能实现高增长,这种策略无需应对跨行业的未知风险,能更聚焦于技术迭代与供应链优化。加之机构预测到2028年全球智能家居清洁机器人市场五年复合增长率将达26%,即使是保守的深耕策略,也能锁定可观的增长空间。 而跨界拓展的机遇,始终与技术迁移能力深度绑定。 武苏伟向北京商报记者指出,石头科技、追觅的跨界并非盲目跟风,而是基于核心技术可迁移性的理性决策,一些技术复用能最大化研发投入的边际效益,降低新业务的技术门槛。 但机遇之下,跨界的挑战同样不容忽视——不同行业在供应链逻辑、用户需求、竞争格局上差异显著。从清洁电器到汽车领域,供应链复杂度呈指数级提升,用户对产品安全性、舒适性的要求也与清洁设备完全不同;即使是拓展至大家电,也需应对成熟的渠道体系与存量竞争压力。 跨界的挑战还体现在品牌认知与业务适配的重构上。高政扬向北京商报记者进一步分析,消费者对石头科技、追觅的认知仍集中在“清洁电器品牌”,当它们进入汽车、大家电领域时,需重新建立品牌信任——比如追觅推出空调、电视,不仅要应对格力、海尔等家电巨头的竞争,还要让消费者接受其“清洁品牌做大家电”的定位,这需要长期的市场教育与渠道适配。若不能快速打通新领域的供应链与渠道,可能导致新业务投入产出失衡,反而拖累整体业绩。 无论是跨界还是深耕,“技术”与“主业”始终是不可偏离的核心,科技企业成功的增长路径目前尚未有统一模板,但都需满足两个前提:一是技术研发的深度,确保核心能力能支撑业务拓展或深化;二是对主业的坚守,避免因跨界而忽视清洁赛道的竞争力——扩张逻辑下,风险与回报始终相伴相生。 (文章来源:北京商报) |

前天 17:03

前天 17:03

前天 17:03

前天 17:01

前天 17:01

近日,湖南科技大学三农科大菜市场里,一抹亮眼的“金融红”在此间穿梭——湘潭农商银

【编者按】把朋友搞得多多的,把敌人搞得少少的。统一战线通俗点讲,就是大团结大联合

年内涨幅近100%!相比金银,铂金有哪些投资优势? 若您想深入了解铂钯期货的更多行情

SMM12月17日讯: 美国就业报告显示11月份失业率上升,令市场对美国明年将进一步降息的

为切实筑牢慢阻肺病患者健康管理防线,全面提升基层医疗卫生机构肺功能检查操作水平与

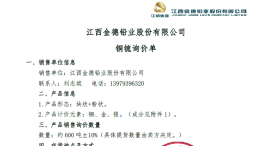

近期,江西金德铅业股份有限公司发布铜锍询价单,销售数量:约600 吨±10%,要求提货

毛万春在中国联通湖南省分公司宣讲调研坚持创新驱动为数字湖南建设提供坚实支撑为深入

和尘种业在农博会现场的展位。红网时刻新闻12月17日湘潭讯(记者 刘放明 通讯员 张璐

SMM 12月17日讯: 金属市场: 截至日间收盘,内盘基本金属普涨,仅沪铅和沪锌一同下跌

A股异动!今日(12月17日)午后,上证指数直线拉升,一度涨近1.5%;创业板指一度涨逾3