|

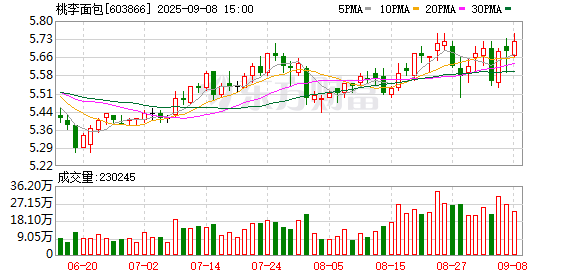

“有人说五仁不好吃,我们认为:那是因为你还年轻,还没饱尝过生活的毒打。” 近日,桃李面包(603866.SH)这一则电梯广告文案引发争议。 在烘焙食品市场中,桃李面包曾凭借独特的经营模式和广泛的市场布局,在行业中占有一席之位。 然而,近年来,这家烘焙巨头却陷入了诸多困境,从广告争议到业绩下滑,从经营策略调整到频繁的高管变动,桃李面包正面临着前所未有的挑战。 “教育”消费者? 桃李面包致歉背后的品牌困境 近日,桃李面包投放的五仁口味蛋月烧电梯广告文案引发了广泛争议。 广告文案显示“有人说五仁不好吃,我们认为:那是因为你还年轻,还没饱尝过生活的毒打”,迅速在网络上引发热议。 这种带有“教育”消费者口吻的文案,不仅未能引起消费者的共鸣,反而遭到了众多网友的反感,被指带有“爹味”,是对消费者的冒犯。 桃李面包相关负责人在回应中表示,涉事广告画面在上线一天后已下架,并将进一步完善审核机制。 9月5日下午,桃李面包在社交媒体平台上正式致歉,称该广告仅为内部共创机制中20个测试版本之一,不代表最终立场,并已责成相关部门整改,目前上述广告已陆续下架。 同时,桃李面包官方账号发文致歉中还称“文案翻车全是领导的责任,后续宣发由年轻人接管”。这一事件看似只是一次广告文案的失误,但背后却反映出桃李面包在品牌营销和市场定位上的迷茫。 在当前的消费市场中,消费者的需求日益多样化和个性化,品牌与消费者的沟通方式也发生了巨大变化。消费者不再愿意接受品牌高高在上的“教育”,而是希望品牌能够尊重、理解并满足他们的需求。 桃李面包此次广告文案的“翻车”,正是因为没有把握好与消费者的沟通方式,没有真正洞察消费者的心理,反而暴露其在消费者洞察与品牌沟通策略上的深层短板。 事实上,此类桃李面包的品牌危机并非孤例,还曾因产品质量问题被市场质疑。2025年7月,国家市场监管部门披露桃李面包一批次醇熟切片面包菌落总数超标17倍,公司被迫公开致歉并召回产品; 此外,近年来黑猫投诉平台累计超600条关于桃李面包的投诉,内容包含“刀片”“发霉”等投诉;加之桃李面包2020年纯蛋糕丙二醇超标、2022年产品混入飞虫被罚等事件,频繁的负面舆情正在持续削弱消费者信任,动摇食品企业赖以生存的品牌根基。 对于食品企业来说,产品质量和品牌形象是生命线,任何一次失误都可能对企业造成严重的打击。桃李面包在努力提升业绩的同时,更应重视产品质量和品牌建设,以重新赢得消费者的信任。 净利润自2021年以来持续下滑 桃李面包近年来的财务数据,勾勒出愈发严峻的经营态势。 自2021年,桃李面包的净利润持续下滑,2021年净利润下降13.54%,2022年净利润下滑16.14%,2023年净利润下滑10.29%,2024年净利润下滑9.05%,营收萎缩9.93%,营收与净利润双降。 迈入2025年,桃李面包的业绩下降加速。2025年上半年,桃李面包的营业收入26.11亿元,同比下降13.55%;归母净利润2.04亿元,同比下降29.7%;扣非净利润1.94亿元,同比下降30.03%。  来源:Wind 分季度来看,2025年第一季度营收降幅为14.2%,净利润同比减少27.07%;第二季度营业收入同比下降12.99%,归母净利润同比下降31.44%。各季度营收、净利均呈现出较快速度的下降态势。 从区域市场表现来看,2024年东北地区营收24.11亿元,同比下降14.77%;华东地区营收19.22亿元,同比下降8.22%;华南地区营收3.39亿元,同比下降25.79%,降幅最大。到了2025年上半年,区域市场分化进一步加剧,北方基地市场增长乏力,南方市场尤其是华南地区营收同比降幅依然较大,成为拖累整体表现的主要因素。 2025年上半年,桃李面包核心业务面包及糕点品类实现营收25.85亿元,较去年同期的29.85亿元减少了整整4亿元。 毛利率方面,虽然2024年毛利率同比增加0.60个百分点,达到23.29%,但这主要是由于部分原材料价格同比下降导致生产成本减少,且本期返货率和折让率低于去年同期。进入2025年上半年,毛利率维持在23%左右,虽较一季度略有回升,远低于去年同期的26.55%,甚至仍低于2022年以前的水平,反映出成本压力与产能利用率不足的双重挤压。 在费用方面,2024年桃李面包销售费用为4.82亿元,同比下降12.25%;管理费用为1.36亿元,同比下降1.52%;财务费用为0.32亿元,同比增长26.80%,主要是由于本期借款利息支出增加所致;研发费用为0.23亿元,同比下降31.84%,主要是由于本期人工费、材料费及折旧费用减少所致。 2025年上半年,销售费用为2.22亿元,同比下降7.44%,但广告及宣传费用约4300万元,同比增长40%;研发费用是1066.05万元,同比减少30.81%,占营收比重萎缩至0.38%。 研发投入的持续降低,可能影响公司产品创新能力和市场竞争力的提升。在竞争日益激烈的烘焙行业,产品创新对于满足消费者多样化需求至关重要。桃李面包在研发投入上的缩减,使其在产品创新方面逐渐落后于竞争对手,难以推出符合市场需求的新产品,从而影响了产品的市场销售。 从现金流数据来看,2024年桃李面包经营活动产生的现金流量净额为9.98亿元,较上年同期的8.11亿元增长23.09%,主要原因是上期缴纳前期缓缴税费支付的各项税费较多,本期该因素影响消除,使得经营活动现金流入相对增加。 桃李面包2024年投资活动产生的现金流量净额为-4.56亿元,较上年同期的-8.03亿元增加3.47亿元,主要是由于本期购买理财和购建固定资产减少所致。筹资活动产生的现金流量净额为-5.27亿元,较上年同期的-1.23亿元减少4.04亿元,主要是由于本期偿还银行借款支付的现金增加及取得借款收到的现金减少所致。 到了2025年上半年,虽然经营活动现金流仍保持一定水平,但投资和筹资活动现金流的变化,反映出公司在资金运作和战略布局上的谨慎态度。 值得注意的是,截至2025年6月底,公司有息负债11.07亿元,而货币资金只有1.90亿元。 然而,在营收和利润持续下滑的情况下,如何优化现金流管理,确保公司有足够的资金进行生产经营和市场拓展,成为桃李面包面临的重要问题。桃李面包近年来的财务数据表现不佳,营收和利润的下滑、毛利率的波动、费用的不合理控制以及现金流的潜在风险,都表明公司在经营上面临着巨大的挑战。 积极调整经营策略 面对业绩下滑的困境,桃李面包积极调整经营策略。 在市场布局上,2025年上半年,桃李面包于华东、华南等核心市场加快优化,推行“核心区域稳中求进,潜力市场强势突破”的双轮驱动战略;产能端持续扩张,截至2025年6月30日,24个生产基地投入运营,上海(3万吨产能)、佛山(6.9万吨产能)两大在建项目稳步推进。 在渠道变革方面,公司加速布局即时零售与社区团购,与美团闪购、拼多多等平台合作推进“线上下单+即时配送”模式,试图弥补传统渠道的萎缩。在产品升级上,推出低糖、全麦等健康化新品,并探索联名款、季节限定款等差异化产品。 然而,这些策略的实施效果还有待时间验证。目前,市场竞争白热化,区域性品牌深耕本地,跨界巨头携资本入局,新兴网红品牌以灵活策略抢占份额,桃李面包市场份额持续承压。 面临着激烈的竞争,桃李面包如何在众多竞争对手中脱颖而出,吸引消费者下单,是公司需要解决的问题。在产品升级方面,虽然推出了健康化新品,但市场反响平平,如何更好地满足消费者对健康、美味烘焙产品的需求,提升产品的市场竞争力,也是桃李面包需要思考的方向。 站在发展关键节点,桃李面包亟需构建品牌价值新范式,优化产品创新体系,重构渠道竞争优势,抢占市场份额。这家烘焙龙头的战略调整能否有成效,如何能在激烈的市场竞争中实现突围,仍需持续关注。(《理财周刊-财事汇》出品) 免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。 (文章来源:理财周刊-财事汇) |

1 小时前

1 小时前

1 小时前

1 小时前

2 小时前

红网时刻新闻12月18日讯(通讯员 韩佳)12月15日下午,在永州市帝王广场小区,由永州

红网时刻新闻通讯员 向锋 舒晓 舒莎 瞿云 沅陵报道沅陵县筲箕湾镇居民肖某光被掉落的

红网时刻新闻12月18日湘西讯(通讯员 田伟)12月17日,“健康米坡行,温暖邻里心”大

安化黑茶博物馆。近日,国家知识产权局公布54个国家地理标志保护示范区名单。其中,安

游客在天子岭打开拍照天子岭油茶庄园景区导览图红网时刻新闻12月18日讯(通讯员 陈曙

为进一步规范业务操作、强化风险防控、提升服务质效,近日,湘潭市住房公积金管理中心

红网时刻新闻12月18日讯(通讯员 张雨)随着社会节奏的加快以及人口结构的老龄化,“

红网时刻新闻12月18日讯(通讯员 王辉 蓝玉春 黄春华 朱婷 熊洋)12月17日,中国共产

红网时刻新闻12月18日讯(通讯员 张雨)12月15日晚,一场别开生面的“围炉夜话”交流

红网时刻新闻通讯员 张荷强 武陵源报道“以前出门就是泥巴路,挑个泉水要爬半座山。盼