|

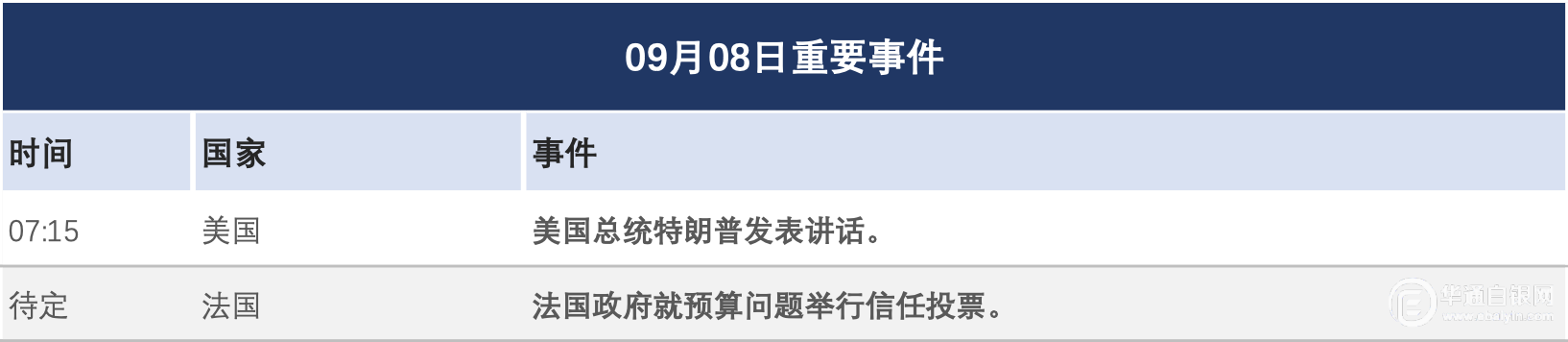

【华通白银网9月8日讯】•美国就业数据疲软,金价创下3655.50美元/盎司的新纪录。 •原油价格连续第三个交易日下跌,上周收跌。 •铜价基本保持不变,投资者关注中国贸易数据。 黄金价格上周五继续上涨,因为美国疲弱的经济数据提高了人们对美联储降息的希望。在欧佩克+周日召开重要会议之前,原油价格下跌。截至撰写本文时,铜价基本保持不变,基本金属市场关注中国的贸易数据。 金价创历史新高 上周五,黄金价格达到了前所未有的高点,创下3655.50美元/盎司的纪录。 令人失望的美国就业数据推动了金价的飙升,因其放大了人们对美联储降息的预期,而降息通常利好黄金。 黄金经历了大幅上涨,继2024年上涨27%之后,2025年上涨了36%以上。 这一激增归因于美元走弱、央行增加购买、限制性货币政策减少以及总体地缘政治和经济不稳定。 美国8月份就业增长明显放缓,失业率上升至4.3%,表明劳动力市场疲软。因此,交易员目前预计9月份降息25个基点的可能性为86%,降息50个基点的可能性为14%。 德国商业银行大宗商品分析师Barbara Lambrecht在一份报告中表示:“金价现在终于突破了长达数月的上行交易区间。” 黄金的巨大涨幅推动了其他贵金属的上涨,白银达到41.5美元/盎司的14年高点。铂金也有所上涨,自上周五以来已上涨100美元,但仍低于近1,500美元/盎司的年度高点。 油价继续大幅下跌 上周五,油价连续第三个交易日下跌,这将是三周来的首次单周下跌。 布伦特原油价格下跌2.6%,至65.20美元/桶,西德克萨斯中质原油价格下跌2.9%,至61.65美元/桶。 对供应增加的预期不断上升,以及美国原油库存意外激增,加剧了对需求的担忧,推动了本轮低迷。 欧佩克+同意10月进一步增产13.7万桶/日。 与此同时,上周美国原油库存意外增加240万桶,与分析师预测的下降相反。 Barbara Lambrecht说:“OPEC+的八个成员国同意再次增产,我们相信这将给油价带来巨大的下行压力。” “毕竟,供应过剩的风险已经很大。” 欧佩克+的石油产量约占全球供应量的一半,进一步增加石油产量,这将意味着第二阶段减产的过早逆转。减产约为165万桶/天,占全球需求的1.6%,并将提前一年完成减产。 产量进一步增加,那么已经相当严重的供应过剩问题可能在秋季和明年变得更加严重。欧佩克+明年可能被迫再次削减供应,以防止油价跌至远低于60美元的水平。 铜持平 基本金属市场的焦点还将是中国贸易数据。 除了全球金属市场的总体趋势外,重点将急剧转向铜矿石进口。铜矿石与中国的制造业和工业产出有关。 行业分析师和市场情报公司已经初步预测,中国国内铜产量可能下降,尤其是9月份。国内产量的预期减少,将不可避免地增加对进口铜矿的依赖,以满足其广泛的工业需求,这对从电子、建筑到汽车和可再生能源等行业至关重要。 进口依赖度上升的影响可能波及全球供应链,可能影响国际铜价,并在获取原材料方面形成更具竞争力的格局。 此外,中国铜产量的任何持续下降,都可能预示着产业政策或资源配置的更广泛转变,值得市场参与者密切观察。 Barbara Lambrecht称:“这主要是由于再生铜短缺;而铜矿石进口量较少可能加剧对供应短缺的担忧。” 截至撰写本文时,伦敦金属交易所3个月期铜合约价格为9887.60美元/吨。 截止北京时间09:40,华通现货白银定盘价报9740元。

白银网 |

27 分钟前

27 分钟前

28 分钟前

29 分钟前

29 分钟前

“明年1月1日起,向好友发淫秽信息违法”的新闻登上各平台热搜,再度引发社会对新治安

高空中,一架搭载着我国首款3D打印微型涡喷发动机的飞机划过天际,其动力装置由位于株

飞檐翘角、斗拱层叠、鸱吻静踞……中国古建筑的屋顶不仅是技艺的结晶,更是文化的载体

清晨,蔡恒走进中建三局总部大楼办公室。伴着他的脚步声,头顶灯光逐渐亮起,玻璃幕墙

今天(12月24日),北方雨雪将普遍停歇,南方大部阴雨持续,明起全国大部重返晴朗少雨

【导读】美股震荡,黄金、白银、铜都创下了历史新高 美股震荡上涨 12月23

美国财政部长斯科特·贝森特(Scott Bessent)表示,当美国通胀率能持续降至2%水

10月7日晚,游客在拍摄杜甫江阁亮灯活动。湖南日报全媒体记者 郭立亮 摄“咔嚓、咔嚓

中央经济工作会议提出,“坚持创新驱动,加紧培育壮大新动能”“建设北京(京津冀)、

当市场还在争论主动与被动投资孰优孰劣时,2025年的公募基金排名战给出了双重答案。截