|

9月8日,中核钛白股价早盘出现小幅上涨,截至8日10:08分,中核钛白涨0.19%,报5.15元/股。

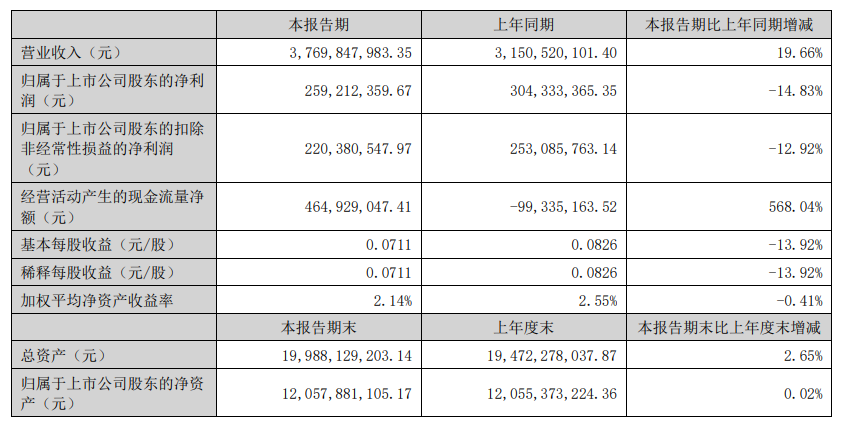

消息面上,9月2日晚间中核钛白发布公告称,截至2025年8月31日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股份57,115,450股,占公司目前总股本的1.5004%,,最高成交价为4.39 元/股,最低成交价 4.12 元/股,成交总金额为人民币 245,340,228.70 元(不含交易费用)。截至本公告日,本次回购符合公司回购股份方案及相关法律法规的要求。 中核钛白8月29日披露2025年半年度报告显示:2025年上半年,公司实现营业总收入37.7亿元,同比增长19.66%,主要系报告期钛白粉、黄 磷、磷酸铁销售量上升所致;归母净利润2.59亿元,同比下降14.83%;扣非净利润2.2亿元,同比下降12.92%。

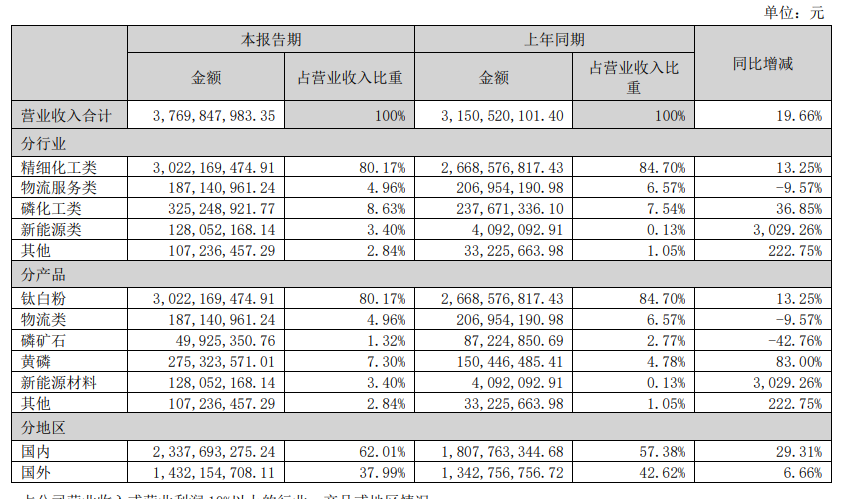

中核钛白半年报显示,上半年,公司营业收入来源为钛白粉、硫酸亚铁、磷矿石、黄磷、磷酸铁等产品销售及物流运输服务,其中钛白粉产品销售为公司主要营业收入来源。 谈及公司所属行业情况,中核钛白在其半年报中介绍:作为有刚性需求的基础化工原料,金红石型钛白粉(硫酸法工艺)的发展当下主要受日渐趋严的环保政策、全球宏观经济发展现状及供需关系等因素的影响。2025年上半年,下游行业仍处于深度调整周期,且外贸市场也迎来新的挑战,市场竞争压力持续增加。2025年第一季度市场价格在多重因素作用下持续上涨;2025年第二季度钛白粉市场价格连续下滑,内外贸需求疲软,市场整体稳中走弱。上半年,金红石型钛白粉市场均价较报告期初价格下降。随着钛白粉市场不断发展,国际领先的市场地位、龙头企业经营优势的铸造和巩固将有助于国内钛白粉行业加速新旧产能出清,进一步修复行业盈利水平。另外,先进工艺的突破及跨界应用的拓展将有利于推动行业向高质量发展转型。 中核钛白还在其半年报中介绍了公司的发展战略与业绩驱动:依托现有产业基础,快速实现在新能源材料领域的布局,充分把握全球新能源革命带来的历史机遇,推动公司高质量可持续发展。“十四五”期间,公司计划通过“内生增长、外延并购”的战略手段,聚焦“资源、化工、新材料、新能源”四大业务板块,全面布局产业链上下游,耦合循环一体化项目深入实践“富矿精开”,在夯实资源保障基础上,促进磷、硫、钛等资源的高标配置、高效转换、高值利用,维护产业链稳定畅通并形成公司核心竞争力。随着在建投资项目的建成,公司形成了行业领先的钛白粉、磷矿石、黄磷、磷酸铁等新能源化工材料产能规模,构建良好的经营业绩驱动基础。其中:钛白粉现有产能近55万吨/年;磷矿石现有产能50万吨/年;黄磷现有产能12万吨/年;磷酸铁现有产能10万吨/年。 对于公司面临的风险和应对措施,中核钛白表示: 1、市场竞争加剧的风险 随着我国经济持续快速发展,钛白粉、磷酸铁需求量大幅增长,引致多家企业涉足,造成相关行业投资较大,面临 产能过剩的高度竞争格局,未来将不断有新增产能释放,进一步加剧了行业市场竞争。 2、主要原材料采购价格波动的风险 公司现有及规划产品的主要大宗原材料为钛精矿、磷矿、硫酸等,主要原材料成本占产品生产成本的比重较高。报 告期内,前述原材料受供需关系影响价格持续走高且波动较大,预计对公司盈利水平将产生影响。 3、产品销售价格波动的风险 报告期内,公司主营业务为钛白粉的研发、生产和销售,其销售金额占营业收入的比例为 80.17%。钛白粉的销售价 格是影响公司利润水平最直接、最重要的因素。钛白粉受行业竞争的影响,销售价格将有一定幅度的波动,从而将对公 司盈利水平产生一定影响。 4、汇率风险 公司出口销售额较大,并有持续增长之势,随着公司日益成为国际化企业,进出口业务将逐渐增多,汇率的波动有 可能带来汇兑损失风险。 5、项目投资进展不如预期的风险 项目实施周期较长,受市场及经济环境、相关法律法规及政策、产业环境等多方面因素影响,项目的分期建设进度、 投资规模、资金来源、预计效益等存在不确定性。 针对上述可能出现的各种风险,公司将进一步加强对行业未来发展趋势和竞争格局的调查研究,加大研发投入、技 术引入力度,提升公司在行业内的竞争力;对公司盈利水平影响较大的采购价格和销售价格,将由公司价格委员会通过 集体分析研判来确定,避免出现较大偏差;积极关注外汇市场的波动和汇率走势,增强预判能力,利用金融工具趋利避 险;结合市场情况,加快项目建设的实施进度,确保公司面临的风险可防可控。 中核钛白介绍上半年的营业收入构成如下:

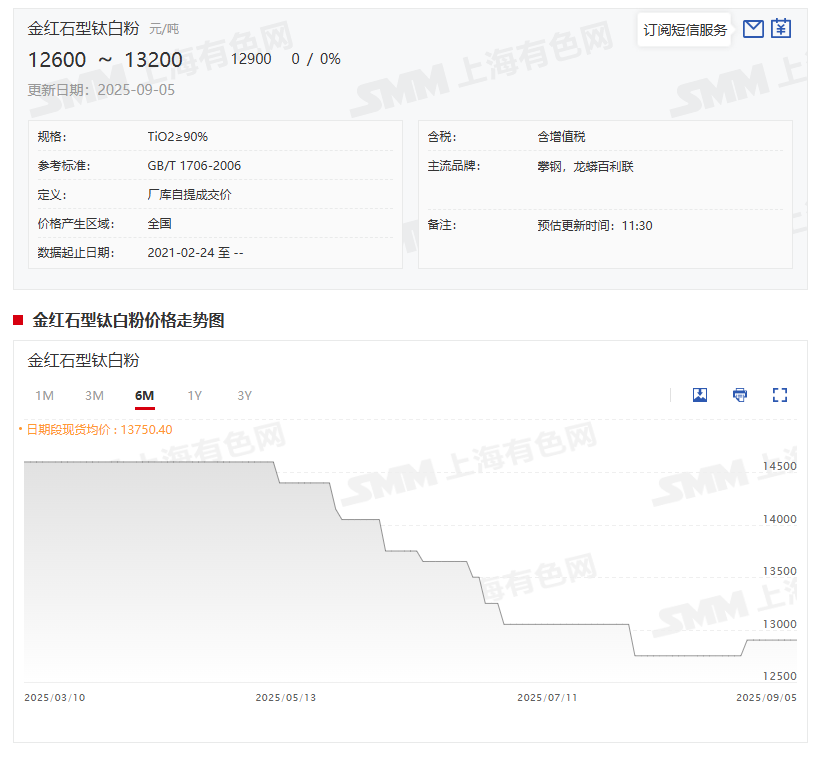

对于未来的经营计划,中核钛白曾在其2024年年报中表示:(1)围绕发展战略,优化业务结构和项目实施节奏,最大力度发挥优势生产力,加速完成主要产品的技改工作和产能释放,推动生产运营效率、效益双提升。(2)优化销售策略开拓市场,加强精益管理提高质效。(3)做大做实科研力量,推动创新资源聚集,大力培育创新主体,着力发挥品牌效应。(4)科学规范建章立制,建立标准化管理体制和工作机制,优化内部资源配置,强化精准考核激励。(5)严守合规底线,强化风险管控,保障安全生产,铸造发展根基。2025年,公司根据年度发展目标和资源配置方向、2024年度实际生产和销售情况,在外部经营环境无重大变化的前提下,综合分析公司经营情况,本着合理性、可行性的原则,编制了公司2025年度经营计划。公司设定了主要产品钛白粉、磷矿、黄磷及磷酸铁的生产与销售工作目标。在做好存量业务的生产经营的基础下,公司将持续推进项目投资、建设,通过实施资源战略、人才战略、品牌战略、赋能战略,完成高质量可持续发展的绿色转型之路。 中核钛白在半年中提及,上半年,金红石型钛白粉市场均价较报告期初价格下降。

》查看SMM钛白粉现货价格 》订购查看SMM金属现货历史价格 回顾SMM金红石型钛白粉今年上半年的历史价格走势可以看出:金红石型钛白粉6月30日的均价为13250.00元/吨,与2024年12月31日的均价14500元/吨相比,其均价今年以来下降了1250元/吨,其跌幅为8.62%。而从金红石型钛白粉今年上半年的日均价14375.21元/吨与2024年上半年的日均价16272.65元/吨对比来看,其半年度日均价下降了1897.44元/吨,跌幅为11.66%。 据SMM报价显示:9月5日,SMM金红石型钛白粉报价为12600元/吨-13200元/吨,其均价报12900元/吨,与前一交易日持平。12900元/吨这一均价与2024年12月31日的均价14500元/吨相比,下降了1600元/吨,降幅为11.03%;12900元/吨这一均价与8月25日的年内低点12750元/吨相比,上调了150元/吨,涨幅为1.18%。 九月初以来,国内钛白粉市场迎来小幅提价,各线产品价格上调约200-250元/吨。然而,出口美元报价并未同步跟涨,整体保持稳定,与国际市场激烈竞争和各国反倾销政策持续施压密切相关。为维持出口份额,企业往往需适当让利,加之海外需求整体偏弱,导致外销价格承压。反观国内,本轮价格上调能否在九月得以延续,仍取决于实际订单落地情况及库存去化成效。目前,氯化法钛白粉库存压力依然显著,是整体库存累积的主要来源。若“金九”旺季需求能够及时释放,并带动库存持续消化,则国内价格有望获得支撑;否则,价格仍将面临回调压力。 |

1 小时前

1 小时前

1 小时前

1 小时前

昨天 23:46

从产业项目加速落地,到商圈消费热潮持续涌动;从湘商回归的乡情聚力,到本土美食的流

12月31日,湘潭市农业科技特派员畜牧团、水产团、农产品加工团的专家特派员组团送服务

编者按:“我的韶山行”湖南省中小学生红色研学活动开展两年有余,经两次提质扩容后,

总结会现场。红网时刻新闻12月31日湘潭讯(记者 凌雨晴 通讯员 曾滔)12月31日上午,

12月31日,A股迎来收官战。三大指数涨跌互现,沪指走出11连阳。全年来看,科创100大涨

湘潭市湖湘公证处副主任飞娴获司法部通报表扬。红网时刻新闻12月31日湘潭讯(记者 吴

2025年,湘潭市消防救援支队坚持稳中求进总基调,锚定争先进、走前列总目标,聚焦事前

商会活动现场。红网时刻新闻记者 凌雨晴 通讯员 周蓉 湘潭县报道12月份以来,湘潭天易

特别代表人诉讼落地再添一单!12月31日,南京中院对金通灵证券虚假陈述责任纠纷特别代

红网时刻新闻12月31日湘潭讯(见习记者 李乐怡 通讯员 孙代蓉)近日,湘潭爱尔眼科医