|

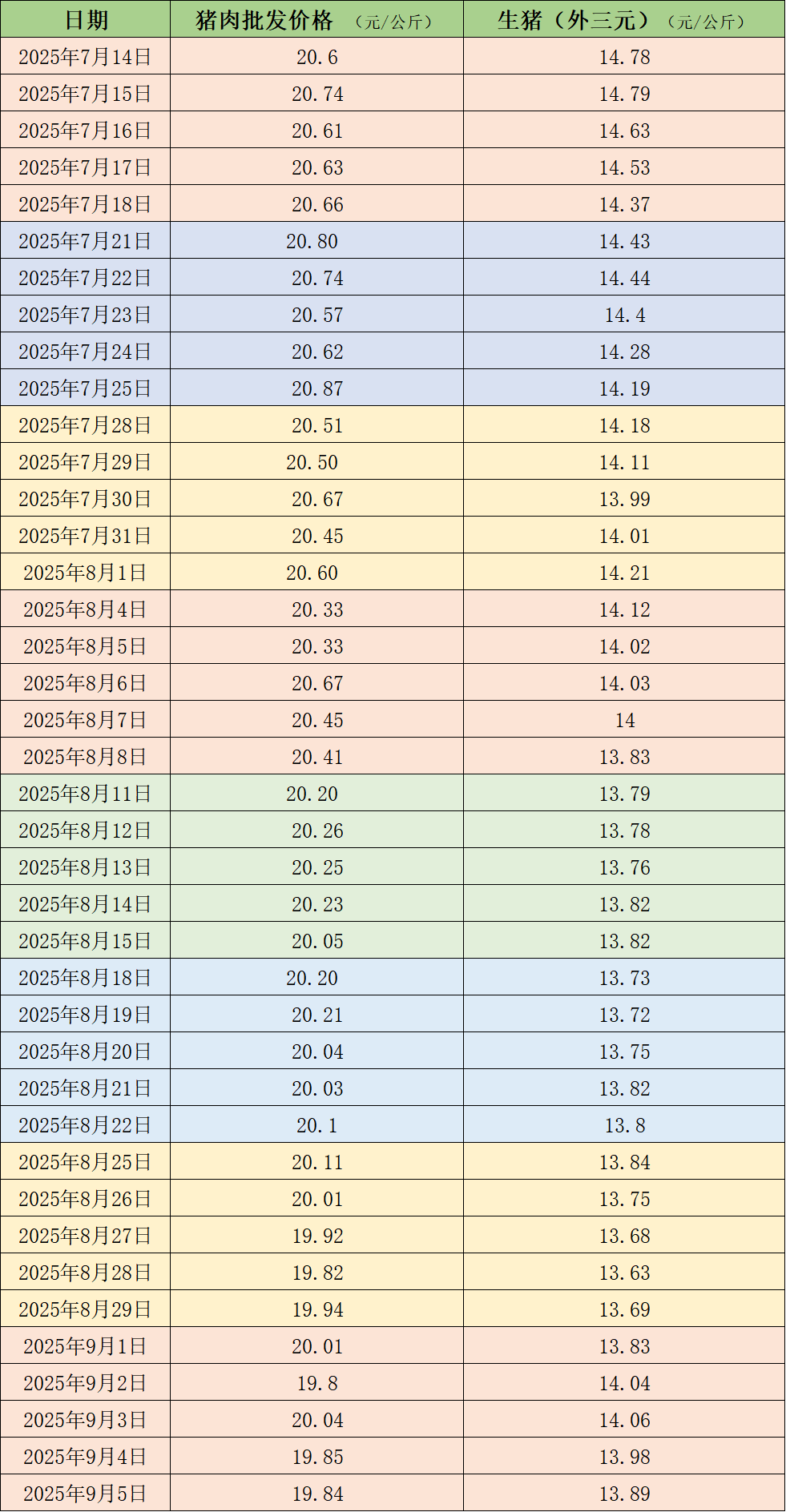

据农业农村部监测,9月5日,全国农产品批发市场猪肉平均价格为19.84元/公斤,与上周五(8月29日)的19.94元/公斤相比,下降0.5%。本周的平均价格为19.91元/公斤,与上周19.96元/公斤的均价相比,下降0.3%。 本周国内生猪价格呈先涨后降走势,周均价环比上涨。据中国养猪网的数据,9月5日,生猪(外三元)价格为13.89元/公斤,与上周五(8月29日)的13.69元/公斤相比,上涨1.5%。从一周均价来看,本周生猪均价为13.96元/公斤,与上周13.72元/公斤的均价相比,上涨1.7%。  近期的猪肉和生猪价格。制表澎湃新闻 本周全国生猪交易均重止跌小涨。卓创资讯监测全国生猪平均交易体重为123.93公斤,环比上涨0.26%。本周分省份交易均重涨多跌少。一方面上月末大场集中出栏导致月初猪源体重偏小,从而多产生压栏挺价意向。另一方面,随着部分地区养殖端增重挺价,标猪低价消失,屠企被迫收购散户及中小场质量相对较差、体重略偏大的低价猪源缓解成本压力,带动收购均重小涨。而仍有部分地区养殖端对中下旬预期不足而积极出栏,交易均重有小幅度回落。本周国内生猪重点屠宰企业开工率环比上涨,周内平均开工率35.02%,环比上涨1.24个百分点。恰逢学校开学的备货旺季,同时气温下降后终端需求有所提升,屠宰企业订单增加,支撑开工率上涨。随着食堂备货结束,周末期屠宰企业开工率微降。 国信期货认为,周初受到集团场出栏缩量及开学备货等因素影响,生猪现货提振有较大涨幅,但随着备货脉冲效应的消退及集团场出栏的恢复,猪价转为小幅回落。基本面来看,8月以来仔猪价格及利润下跌明显,养殖企业淘汰母猪的意愿有所上升,部分样本反映能繁母猪存栏在8月末环比减少。但从仔猪出生数据来看,9月理论出栏量仍将增加,10月后环比增速明显提升,且供应增加程度大于消费季节性增加程度。出栏节奏看,月初大企业出栏虽有缩量,但根据业内主要咨询机构的调查数据来看,9月企业出栏计划环比仍在增加,同时散户大体重猪源较多,预计9月末赶在节假日前会加快出栏。均重指标方面,近期出栏均重出现企稳略有抬升的迹象,但在限二育、控均重的政策引导及整体预期偏弱的情景下,预计均重季节性提升幅度不会太大。 国泰君安期货认为,月底月初集团大幅缩量,现货价格兑现市场反弹预期;8月集团计划出栏量增加,散户存在被动压栏,9月整体供应压力仍存。 卓创资讯预计未来一周全国行情或呈震荡下滑的态势。供应方面,月初部分养殖企业仍然控量,但其他企业陆续增量已导致猪价下降。目前生猪出栏量或陆续恢复,供应量有增加可能。需求方面,屠宰量或受供应增多影响而略有提升,但下游鲜销需求提升难度颇大,为控制成本,屠宰端对猪价上涨的接受度较低,不乏存在压价的可能。

(文章来源:澎湃新闻) |

17 分钟前

19 分钟前

19 分钟前

19 分钟前

20 分钟前

今日,A股强势上攻,上证指数收复3900点,沪深300也重新站上4600点,中证500直接跳空

在全球经济波动、竞争加剧的背景下,中国游戏企业凭借创新实力与应变能力,展现出强劲

据日本宇宙航空研究开发机构消息,其22日发射的一枚H3火箭上搭载的卫星有可能无法进入

A股市场今天(12月22日)上午整体走强,上证指数重返3900点整数关口以上。A股市场热点

“老人都去世了,保证金也拿不回来”“正式入住有优惠,不住的话也有利息,交钱时承诺

SMM12月22日讯: 金属市场方面: 截至午间收盘,内盘基本金属全线上涨,沪铜涨1.78%。

►金属普涨 碳酸锂涨超5% 沪镍、沪铜涨幅居前 金银刷新高 铂钯涨停【SMM午评】 ►铜价

当前,国际社会对危险废物的环境无害化管理正朝着更严格、更统一的方向快速演进。在这

红网时刻新闻记者 曹缇 通讯员 郭青燕 刘洋 株洲报道“立案234件、答复率100%、满意率

当前,全球宏观经济正处在关键阶段。增长动能的转换、主要经济体政策的调整以及地缘关