|

进入“金九银十”传统旺季,聚酯链并未如期回暖。近期,PTA、MEG等聚酯链核心品种价格跌幅扩大,即便原油价格阶段性反弹,也难改其弱势格局。 从近期市场的表现来看,聚酯链整体陷入“下跌为主、反弹乏力”的困境。作为产业链核心原料,PTA和MEG价格表现尤为疲软——不仅在化工品种中跌幅靠前,而且在原油价格反弹期间的反弹力度也十分微弱,始终处于低位震荡。 对此,卓创资讯分析师安光表示,本轮行情的核心特征是“现货买气缺乏持续性”。9月本是聚酯链传统旺季,但终端市场毫无旺季启动迹象,尤其是涤纶长丝产销平淡,市场观望情绪浓厚。 值得关注的是,成本端的利空进一步加大施压聚酯链价格。弘业期货分析师张永鸽表示,近期欧佩克+考虑进一步提高石油产量,原油供应增长预期增强,国际油价大幅下跌,直接拖累下游化工品价格。受此影响,聚酯链相关品种期价已跌至近期震荡区间下沿,持续走弱的表现超出市场预期。 为何聚酯链旺季“哑火”?记者了解到,供需两端的“弱预期”成为压制市场的关键因素。 “当前,从上游到下游,聚酯链各环节均面临供应端的‘增量压力’。”浙商期货分析师朱立航表示,PX、PTA、MEG后续均有新产能投放计划,且9月至10月PTA和MEG多套装置存在重启预期,存量负荷提升将进一步加大供应压力。 据弘业期货分析师张永鸽介绍,因利润低迷,8月多套PTA装置进行计划外检修,月内去库约15万吨。9月中旬福海创、独山能源等装置将重启,10月独山能源新装置或投产,且年内有检修需求的装置已所剩无几,四季度供应压力将显著增加。 “就乙二醇市场而言,当前行业整体产能利用率为75%,处于近3年同期高位,其中煤制乙二醇产能利用率接近80%。”张永鸽认为,虽然后期有装置推迟重启、检修等情况,但整体产能利用率仍然不低,短期供应增量有限。不过,海外装置开工情况存在变数——中东两套年产能共100万吨的装置基本停工,新加坡一套年产能90万吨的装置年内大概率无法重启,将影响进口预期。 需求疲软则更让市场担忧。 “当前,市场的需求预期偏中性,旺季期间需求未展现出强劲复苏的态势。”朱立航表示。 在张永鸽看来,尽管阶段性需求低谷已过,但聚酯链各环节现金流仍承压,出口的良好表现难以支撑整体需求回暖。 此外,前期需求透支与高库存进一步拖累聚酯链复苏节奏。安光认为,二季度的“抢出口”行情将终端需求提前释放,间接透支了“金九银十”的需求;同时,华东坯布库存可用天数约34天,而坯布需先转移至家纺、服装企业,纺织企业才能获得充足现金流采购原料,这一库存消化过程需要时间,短期内无法对聚酯链需求形成有效支撑。 据悉,聚酯链的库存结构为市场留下了一定的想象空间。 朱立航说,当前PTA和MEG库存水平不高,MEG港口库存处于低位。若需求能在旺季超预期增长,相关品种估值也可以得到修复。但从目前的数据来看,需求超预期增长的概率较小。 张永鸽也认为,MEG库存是关键变量。下游需求有季节性抬升预期,叠加当前低库存支撑,MEG期价预计不会继续下跌。PTA当前的供需矛盾也不大,但潜在的供应增量较多,估值修复难度更大。 展望后市,朱立航认为,四季度聚酯链供应压力较大,短期相关品种期货价格仍面临回调压力。 安光也表示,若PTA去库存不及预期,叠加中期供应压力增加,将持续利空聚酯链品种。 “中长期来看,随着新装置陆续投产,油价调整到位,明年一季度聚酯链有望走出持续的估值修复行情。”在朱立航看来,需关注乙二醇的库存变动情况。“在液体化工品库存较低的情况下,一旦供应下降或需求超预期,极易催生大涨行情。” (文章来源:期货日报) |

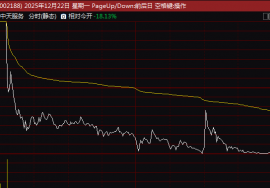

12月22日早间,伦敦现货黄金价格强势拉涨,再度创下历史新高。 2025年初,伦

对外贸易法修订草案12月22日提请全国人大常委会会议二次审议。修订草案二审稿就支

今日,A股强势上攻,上证指数收复3900点,创业板指、科创50均大涨超2%,深证成指、中

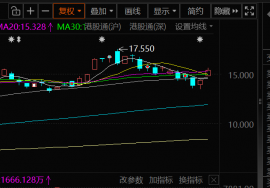

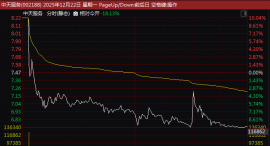

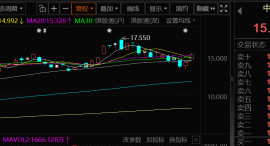

12月22日,中国有色矿业的股价出现上涨,截至22日14:48分,中国有色矿业涨7.24%,报15

SMM 12月22日讯:12月22日早间,半导体板块快速走高,指数盘中一度涨逾2%,个股方面,

12月19日,娄底市委副书记、代市长何朝晖深入涟源市,调研路基施工机械产业发展情况。

12月18日,娄底市委副书记、代市长何朝晖深入新化县,调研电子陶瓷产业发展情况。红网

(SMM代表咨询副总监崔索野【左5】、项目经理王鹤蒙【左4】与智汇矿业董事长及首席执

红网时刻新闻12月22日郴州讯( 记者 胡用梅 通讯员 彭宇新 郭庭 )2025湖南(郴州)

提到金属冶炼,难以避开的一个话题就是“减排压力”。 据市场研究显示,铅、锌冶炼产