|

中信金属股价9月5日出现上涨,截至5日收盘,中信金属涨1.12%,报9.03元/股。

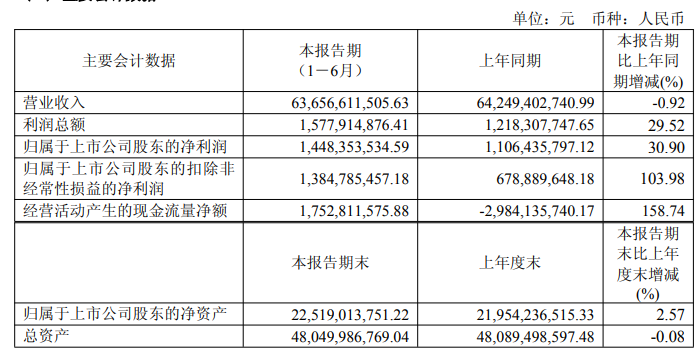

中信金属9月5日公告的2025 年半年度业绩说明会内容显示: 1.公司 2025 年上半年取得了亮眼的业绩,请问公司主要营业收入结构、变动、占比情况如何?有哪些经营亮点?对 2025 年全年经营业绩有何展望? 中信金属回应:2025 年上半年,全球经济不确定性显著增强,面对错综复杂的外部经营环境,中信金属坚定贯彻“贸易+资源(投资)”双轮驱动的发展战略,着力强化科技赋能业务发展,坚持稳中求进、以进促稳的工作基调,多措并举、精准施策,保持住了稳健发展的良好态势。上半年,中信金属实现营业收入 636.57 亿元,同比减少 0.92%;归属于上市公司股东的净利润 14.48 亿元,同比增长 30.90%。在贸易业务方面,公司主动适应市场变化,持续优化贸易品种结构,积极拓展有色金属业务,稳健经营黑色金属业务,强化物流支撑,业务规模保持稳定。铜业务克服关税政策不确定性、非洲物流不畅等不利因素,持续拓展上下游渠道建设,业务基础和盈利能力不断提升;铌业务巩固长材、板材等传统钢铁领域优势,挖掘新兴领域应用合作机会,国内市占率稳定在 80%。上半年公司有色金属业务实现收入 511 亿元,同比增长 14%,占公司整体营业收入的 80%,业绩支撑作用突出,盈利水平持续提升。在矿业投资方面,公司对海外投资项目加强投后管理,取得良好投资收益。秘鲁邦巴斯铜矿生产运营稳定,产销量同比增长均超 50%,随着矿山利润提升,邦巴斯铜矿上半年实现 2014 年收购后的首次分红。艾芬豪矿业旗下 KK 铜矿上半年共产铜 24.5 万吨,同比增长31%;Kipushi 锌矿生产精矿含锌 8.5 万吨,相较去年全年产出量提升 64%;艾芬豪项目旗下西部前沿勘探成果显著,新增资源量翻倍。巴西矿冶公司生产运营情况平稳,全球市场占有率保持在 70%以上。展望 2025 年下半年,公司将持续强化核心能力建设,做强贸易和投资主业,着力加强科技赋能,优化风险防控机制和管理体系,推动高质量发展取得新成效。 2.上半年铜价格波动较大,对中信金属业绩影响如何? 中信金属回应:商品价格涨跌是商品市场常态,受多方面因素影响,全球经济形势、供需关系变化、货币政策、地缘政治因素等多方面因素共同作用于市场价格。公司一直密切关注市场动态,并采取了套期保值等一系列措施来应对外部环境的变化,努力保持经营持续稳定。2025 年上半年,公司铜业务积极把握市场机遇,克服关税政策不确定性、非洲物流不畅等不利因素,强化营销网络,持续夯实业务基础,盈利能力不断提升。 3.关注到公司参股的秘鲁邦巴斯铜矿今年上半年产销量同步大幅提升,是否可以展开说说? 中信金属回应:秘鲁邦巴斯铜矿生产运营稳定,产能持续放量。上半年生产铜精矿含铜 21.06 万吨,同比超过 50%;C1 成本为 1.06 美元/磅,较 2024年有所降低。全年的铜产量指引在 36-40 万吨。随着矿山利润提升,秘鲁邦巴斯铜矿实现 2014 年收购后的首次分红。 4. 在本次半年报中,对于公司战略,首次提到了科技战略,请问公司在科技创新方面有哪些亮点? 中信金属回应:多年来,公司积极践行国家“创新驱动发展”战略,坚定不移将科技创新赋能业务发展理念融入经营实践。公司的创新基因根植于业务实践,铌产品业务的发展生动诠释了科技创新的赋能作用。公司秉持“技术带动销售”的理念,深耕钢铁领域,持续加强铌在钢铁领域的应用研究和推广;深入探索非钢领域,积极开拓铌在电池、纳米晶等新领域的应用研究,不断做优做强。依托铌产品业务科技赋能的良好经验,为进一步拓展科技赋能宽度与深度,公司将加快先进材料研究院建设,聚焦新材料领域,致力建强自主研发能力、推动科技成果转化,努力加大对业务的科技赋能。 5.关注到公司持续发布年度 ESG 报告,并在 ESG 方面获得过一些荣誉,在中证、WIND 等机构的 ESG 评级也为 A 级,请问公司 ESG 工作的主要亮点有哪些? 中信金属回应:公司坚定践行绿色发展理念,积极响应国家“双碳”目标,在业务层面,公司持续推进含铌钢的技术应用,助力钢铁产业链轻量化、低碳化转型;加快布局再生铜等绿色低碳新品种,丰富产品矩阵,满足市场对环保材料的多元化需求;积极参与海外矿山项目 ESG 绩效改善,推动绿色矿山发展。在治理层面,将 ESG 理念深度融入发展战略与日常经营,上半年公司将董事会战略委员会调整为董事会战略与可持续发展委员会,并将 ESG 原则写入公司治理制度,推动相关工作体系化、规范化。近两年公司荣获多项 ESG 奖项并蝉联证券之星“ESG 新标杆企业奖”,ESG 工作成效得到市场认可。 中信金属8月28日发布的2025半年度报告显示:上半年,大宗商品市场剧烈波动,公司坚定贯彻“贸易+资源(投资)”双轮驱动的发展战略,积极克服外部不利因素,有色金属业务精准识别市场机遇,加大市场开拓力度,建强物流网络;黑色金属业务坚守风险底线,持续稳健经营;海外投资项目加强投后管理,取得良好投资收益。整体来看,公司 2025 年上半年保持稳健的发展势头。上半年,公司总资产为480.50亿元(未经审计,下同),较上年度末减少 0.08%;归属于上市公司股东的净资产为225.19亿元,较上年度末增长 2.57%;公司上半年实现营业收入636.57亿元,同比下滑0.92%;归母净利润14.48亿元,同比增长30.90%;扣非归母净利润13.85亿元,同比增长103.98%。归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益的净利润变动原因:贸易业务方面,面对内外部形势对贸易秩序的扰动、大宗商品价格剧烈波动等不利因素,公司提前谋划、严控风险、积极应对,铜、铌产品销量同比增长均超 10%,贸易业务基础和盈利能力持续提升;投资业务方面,LB 项目生产运营稳定,产销量同比增长均超50%,带动整体权益利润大幅增长。 经营活动产生的现金流量净额变动原因:主要因公司增加以承兑汇票方式付款的采购结算规模,加强应收账款和存货管理,经营活动现金流净额流入大幅增加。

中信金属半年报显示: 上半年,公司主动适应市场变化,持续优化贸易品种结构,积极拓展有色金属业务,稳健经营黑色金属业务,强化网络节点的全球布局,加快信金坦桑建设进程,贸易业务规模保持稳定。铜业务克服刚果(金)局势动荡、上游发货计划波动及非洲物流不畅等不利因素,强化营销网络,持续拓展上下游渠道建设,业务基础和盈利能力不断提升。铌业务强化与巴西矿冶公司及战略客户合作,巩固长材、板材等传统钢铁领域优势,挖掘新兴领域应用合作机会,国内市占率稳定在 80%,保持行业领先地位。铝业务继续以贸易品种全覆盖为重点推进工作,加强渠道维护。上半年公司有色金属业务整体实现收入511亿元,同比增长14.35%,占公司整体营业收入的80.20%,业绩支撑作用突出,盈利水平持续提升。面对黑色金属行业持续疲软的外部环境,公司坚持稳健经营,严守风险底线,铁矿石业务积极加强市场研判,持续完善风险管控机制;钢铁业务主动收缩部分品种规模,适时加大优势业务比重,整体在不利外部环境下集中展现韧性。 2025 年上半年,公司加强对海外投资项目的投后管理,取得良好投资收益。秘鲁邦巴斯铜矿生产运营稳定,产销量同比增长均超 50%,随着矿山利润提升,秘鲁邦巴斯铜矿实现2014年收购后的首次分红。艾芬豪矿业旗下 KK 铜矿上半年生产铜精矿含铜 24.5 万吨,同比增长31%;KK铜矿中卡库拉矿山东区 5 月中旬发生矿震活动,导致卡库拉矿山一度暂停地下作业,直至6月7日卡库拉矿山西区重启采矿作业。自矿震发生以来,KK 铜矿积极开展矿山抽水作业和修复工作;艾芬豪矿业已将 KK 铜矿 2025 年产量指导目标由原来的生产铜精矿含铜52 万-58 万吨调整为37万-42 万吨;基普什锌矿上半年生产精矿含锌 8.5 万吨,较 2024 年全年增加64%;普拉特瑞夫铂族多金属矿一期选厂将按计划于第四季度投产;艾芬豪矿业旗下西部前沿勘探成果显著,今年5月更新的铜金属资源估算为 937 万吨,相较 2023 年末接近翻倍。巴西矿冶公司生产运营情况平稳,全球市场占有率保持在 70%以上。境内项目方面,西部超导钛合金业务回暖,超导产品蓄力发展,趋势向好。 对于主营业务,中信金属在其半年报中介绍:中信金属是中信集团先进材料板块的重要子公司,是国内领先的金属及矿产品贸易商和矿业投资公司,注册资本 49 亿元。公司主营的贸易品种包括铌、铜、铝、镍等有色金属产品,以及铁矿石、钢材、铬矿、锰矿等黑色金属产品。公司参股的项目包括巴西矿冶公司(CBMM,铌矿)、秘鲁邦巴斯铜矿(Las Bambas,铜矿)、艾芬豪矿业(Ivanhoe Mines,铜矿、锌矿、铂族多金属矿)等全球一流金属矿业资产,以及西部超导和中博世金等境内投资项目。公司积极构建全球化的供应链服务网络,大力发展金属矿产类大宗商品贸易,依托上游资源优势,充分发挥铜矿、铌矿投资对大宗商品贸易的促进作用。 提及公司未来可能面临的的商品价格波动风险及应对措施,中信金属表示:公司主要经营的有色金属(铜、铝等)和黑色金属(铁矿石、钢材等)产品价格受到经济周期、宏观政策、全球供需格局变化、地缘政治冲突等多种因素影响,大宗商品价格持续波动。公司制定了较为完整有效的风险管理制度和措施,通过现货市场交易和衍生品市场的套期保值操作等降低商品价格波动风险,保障经营稳定性。 西南证券点评中信金属半年报的研报指出:有色金属业务规模及盈利能力双提升。投资布局多元矿产资源。铜业务方面,公司拥有秘鲁邦巴斯铜矿26.25%产量、艾芬豪矿业旗下刚果(金)KK铜矿一期和二期50%铜精矿产量(去除特定数量)及三期40%阳极铜产量,还有基普什锌矿未来五年固定数量锌精矿产量的分销权,构建稳定可控的铜锌资源供应体系;铌业务方面,参股全球铌行业领导者巴西矿冶公司,并签订其铌产品在中国大陆地区的独家分销协议,铌产品销售覆盖全国绝大部分大中型钢铁企业,市场占有率连续多年全国第一;铁矿石业务方面,经营近30年,已与全球多家知名矿山企业建立长期稳定合作关系。拥有境内优质资产股权。公司持有第一批科创板上市公司西部超导11.89%的股份,截至2025年6月末,该部分股权价值约为40亿元;作为中国高端钛合金和低温超导材料领域的领军企业,西部超导不仅是我国高性能钛合金、高温合金材料的主要研发生产基地之一,还建成了涵盖铌钛(NbTi)棒、超导线材到超导磁体的全流程生产体系。此外,公司还持有中国最大的铂金进口商与供应商中博世金20%的股份,进一步完善了在国内贵金属供应链领域的布局。考虑到公司作为央企在金属贸易领域占据龙头地位,资源保障能力与盈利稳定性突出,首次覆盖,给予“买入”评级。风险提示:商品价格波动风险,汇率波动风险,信用违约风险,地缘政治风险等。 民生证券点评中信金属半年报的研报认为:点评:矿山投资收益大幅增长,黑色金属贸易扭亏。未来核心看点:投资矿山持续放量,贸易投资双轮驱动①邦巴斯铜矿降本增产。 ②艾芬豪增量可期。③贸易投资双轮驱动。民生证券认为,公司的全球资源投资组合优质,资源投资和贸易业务协同发展,公司盈利有望持续提升。风险提示:投资项目进度不及预期,市场价格大幅波动,下游需求不及预期。 |

昨天 21:30

昨天 21:29

昨天 21:29

昨天 18:40

昨天 17:47

元旦假期,洪江古商城推出“马跃洪福逛洪江——越嗨越开心”元旦文旅活动。林振林/摄

据美国《华尔街日报》1日报道,美国总统特朗普近日在接受该报采访时透露,自己手背出

近日,农业农村部会同国家发展改革委、公安部、生态环境部、交通运输部、水利部、国家

2026年元旦前,网名为“羊驼同学(健身版)”的小姑娘独自从湖南来到北京,登上八达岭

联创超导重大消息。联创光电直线涨停2025年12月31日午后,联创光电(600363)直线飙升,

衡阳市2026年元旦环城赛跑在衡阳智能衡器计量产业园开跑。衡阳公安率先“开跑”,用藏

红网时刻新闻1月2日讯(通讯员 王瀚辉)1月1日,2026年的第一天,也是2026年的第一个

昨天(2026年1月1日),国家气候中心发布最新消息,2025年全国平均气温达11.0℃,再创

红网时刻新闻通讯员 唐蕾 周友红 综合报道“再见2025,遇见2026……”“2026年,希望

2023年以来,锂行业经历了一轮下行周期,供给过剩引发锂价单边暴跌,从最高56.76