|

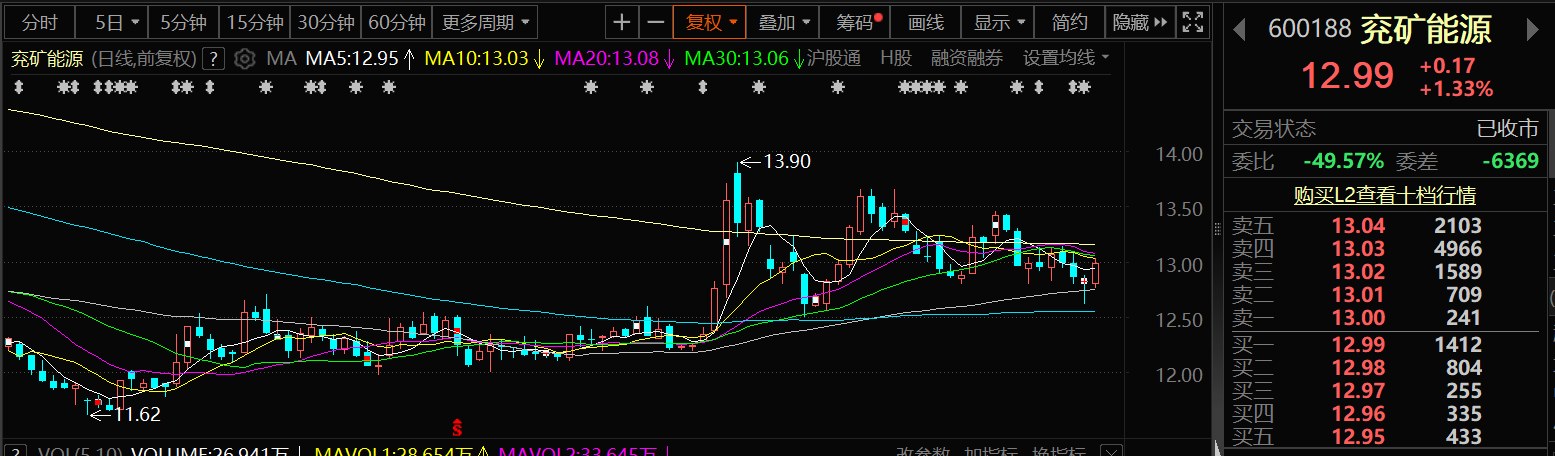

9月5日,兖矿能源股价以12.99元/股,1.33%的涨幅报收。

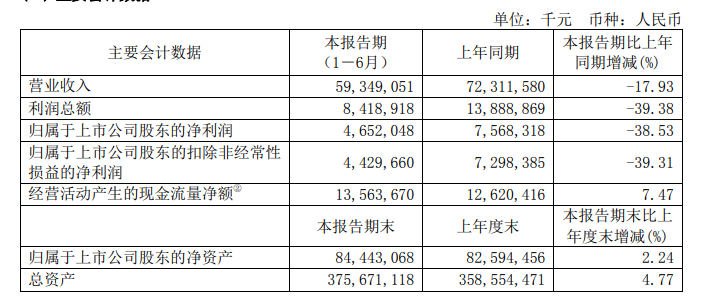

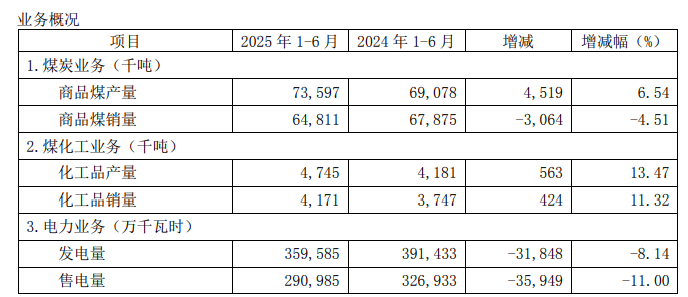

消息面上:兖矿能源公告的2025年中期业绩说明会会议纪要显示: 一、公司如何看待煤炭行业的发展前景? 兖矿能源回复:中国“富煤、贫油、少气”的能源禀赋特征,决定了煤炭在中国能源生产和消费结构中的主导地位。煤炭作为经济、安全、可靠的基础保障能源,中短期不会被大规模取代,优质的煤炭资产在未来依然有强劲的生命力和持续的回报能力。 一是在未来几年,全球煤炭供需形势基本稳定。根据国际能源署报告,预计2026年全球煤炭供给见顶回落,煤炭需求总体保持稳定,中国、印度和东盟需求增量给煤炭价格中枢提供有力支撑。英国能源研究院近期发布的《能源统计年鉴》显示,2024年煤炭仍占全球能源供应来源的28%;火电仍然是全球电力供应的第一支柱,贡献了35.4%的发电量。 二是煤炭在中国能源安全供应方面的兜底保障作用更加突出。中国是世界第一大煤炭生产和消费国,2024年煤炭消费量48.1亿吨,增长1.7%,煤炭消费量占全国能源消费总量的比重为53.2%。 中国能源结构由以煤为主向以新能源为主转变的前提,是在保障国家能源安全稳定供应的基础上,立足国情、先立后破。虽然火电装机占比已降至44%,但是2024年度和2025年1-7月,火电发电量占比仍高达67%和65%。 2025年1月,国家发展改革委、能源局联合印发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(发改价格〔2025〕136号)。煤炭不可替代性进一步增强。 三是煤炭行业转型发展机遇与挑战并存。在新型能源体系建设和经济社会绿色低碳高质量转型进程中,煤炭仍发挥重要作用,也必然伴随着煤炭行业的深刻转型。一方面,能源转型要求矿井从传统开采利用向绿色化、低碳化、智能化变革,必然导致煤炭行业进一步结构性产能优化、产业升级和资源整合,优势产能持续向优质资源富集地区和优势企业集中,产业集群化趋势更为明显,头部企业的竞争地位将进一步巩固。 另一方面,煤炭企业的长远发展关键在于能否“以煤为基”向产业链一体化和多产业布局深化,推动煤炭产业由低端向高端、煤炭产品由初级燃料向高价值产品攀升,引领煤炭利用从燃料为主向燃料与原料并重转变。 在未来一段时间内,煤炭行业转型压力和发展机遇并存。公司将聚焦煤炭主业,全力打造安全、绿色、智能、高效的“四型矿井”,在碳达峰之后的煤炭行业占据领先地位;同时深挖煤炭清洁高效利用,加快高端化工新材料板块发展,实现产业结构的战略性突破。 二、公司下半年业绩展望。 兖矿能源回复:上半年,面对煤炭市场持续下行、能源行业转型加快等严峻挑战,兖矿能源多措并举提增量、控成本、拓市场、强管理,一系列打基础、利长远的针对性举措协同发力,生产经营愈加稳健,业绩表现符合预期。 下半年,公司将继续强化落实相关举措,在煤价企稳回升、产能有效释放、西北矿业并表贡献利润等有利因素叠加影响下,将有效支撑公司业绩。 1.煤价改善。 市场煤价自6月底以来修复性回升,受超产核查、安监趋严、促经济政策效应显现及季节性需求影响,供需关系将进一步改善。 2.增量释放。 预计2025年度商品煤产量增加4000万吨以上,增量集中在下半年释放。 3.挖潜降本提升经营质效。 深入实施精益管理,力争全年吨煤销售成本同比降低3-5%,持续提升经营质效。 4.化工板块协同增盈创效。 2025年上半年化工板块贡献归母净利润10.7亿元,预计下半年甲醇、尿素等化工品价格稳定,化工装置保持“安稳长满优”运行,继续发挥较好的协同效应。 5.西北矿业并表。 公司于2025年7月完成西北矿业收购交割,并入全年经营数据。 6.销量增加。 鉴于上半年煤炭价格持续下行,公司策略性控制煤炭销售,6月底库存比年初增加。7月份以来煤价回升,公司加大销售力度,库存煤将延期销售兑现。 三、2025年下半年国内和国际煤价走势。 兖矿能源回复:(一)国内市场 预计下半年,在政策、市场双重作用下,煤炭供给将更加规范有序,需求有望逐步修复,供需形势将得到改善。反内卷政策落地实施,稳产保供机制持续完善,未来煤炭价格将趋于合理及稳定,更有利于煤炭行业健康稳定发展。 1、宏观经济稳中有进,有利于支撑煤炭需求。 2025年以来,国民经济继续展现出强大的韧性和活力。下半年国家将继续实施积极的财政政策和适度宽松的货币政策,在“降准降息”“两新两重”“推进城市更新”等扩大有效投资、促进消费等政策的推动下,将巩固拓展经济回升向好势头。宏观经济稳定增长将从根本上支撑煤炭需求。 2、供给宽松局面将得到缓解。 国内供应方面:2025年下半年,受国家加强超产核查及安全监管力度,主产区生产受降雨影响,预计国内供应增量有限。 进口方面:在限制劣质煤进口的政策导向影响下,预计下半年进口量延续下降趋势。 3、需求改善有利于煤价稳定。 预计下半年电煤需求有望平稳增长,化工耗煤持续提升,超大型基建项目等国家重大工程加速推进落地,有利于拉动经济发展。 (二)国际市场 国际市场方面,国际能源署《煤炭年中更新报告》预测2025年全球煤炭需求将略有增加。受主要产煤国煤炭增量有限,主要经济体能源政策转变,以及阶段性海运受阻、地缘政治不确定性等影响,预计国际煤价保持稳定,存在短期波动。 四、上半年陕蒙基地和澳洲基地增量明显,公司采取何种措施实现增长? 兖矿能源回复:2025年上半年公司高效组织生产,优势产能充分释放,公司并表商品煤产量7360万吨,同比增加452万吨或6.5%,创同期产能的历史记录。其中:陕蒙基地与澳洲基地增量明显。 一是陕蒙基地聚力攻坚“三大会战”,矿井全面达产达效,商品煤产量2355万吨,同比增加215万吨或10%,其中石拉乌素煤矿同比增产121万吨,营盘壕煤矿同比增产79万吨,利润贡献占比达52%,成为扩能创效的核心增长极。 二是澳洲基地精心组织生产,科学有效应对极端天气影响,在关闭一座年产能60万吨矿井的情况下,商品煤产量2178万吨,同比增加211万吨或11%,产量释放创近五年最优水平。 五、2025年之后的分红派息政策如何制定? 兖矿能源回复:公司2023-2025年度分红政策为:以中国会计准则和国际财务报告准则财务报表税后利润数较少者为准,公司在各会计年度分配的现金股利总额,应占公司该年度扣除法定储备后净利润的约百分之六十,且每股现金股利不低于人民币0.5元。兖矿能源始终践行“股东至上、价值共享”的理念,真诚回报投资者。兖矿能源将于2026年制定2026-2028年分红政策,报董事会、股东会审议批准并按规则进行披露。 六、曹四夭钼矿基本情况。 兖矿能源回复:曹四夭钼矿是本集团控股子公司内蒙古矿业的矿产资源,根据长沙有色冶金设计研究院有限公司编制的可行性报告,该矿拥有钼矿石资源量10.4亿吨,金属量108.9万吨,钼精矿品位47%。具备建设原矿1650万吨/年,钼精矿产量3.52万吨/年的技术条件。目前正在办理矿井开发的审批手续,力争2026年上半年具备开工建设条件。 兖矿能源8月30日发布的2025年半年报显示:2025年上半年,公司实现营业收入593.49亿元,同比下降17.93%;归属于上市公司股东的净利润46.52亿元,同比下降38.53%;基本每股收益0.46元。公司拟每10股派发半年度现金股利1.8元(含税)。

对于报告期内公司所属行业及主营业务情况说明,兖矿能源在其半年报中介绍: (一)主要业务及经营模式 1.煤炭业务 本集团煤炭业务主要分布在中国的山东省、陕西省、内蒙古自治区、新疆维吾尔自治区和澳 大利亚;产品主要包括动力煤、喷吹煤和焦煤,适用于电力、冶金及化工等行业;产品主要销往 中国的华东、华南、华中、华北、西北等地区及日本、韩国、澳大利亚、泰国等国家。 2.煤化工业务 本集团煤化工业务主要分布在中国的山东省、陕西省、内蒙古自治区和新疆维吾尔自治区; 产品主要包括甲醇、醋酸、己内酰胺、尿素、乙二醇、石脑油、全馏分液体石蜡等; 产品主要销往中国的华北、华东、西北等地区。 (二)市场地位 本集团是中国和澳大利亚主要的煤炭生产商、销售商和贸易商之一,国内动力煤龙头企业, 所属兖煤澳洲是澳大利亚最大专营煤炭生产商。本集团拥有煤气化、煤液化等多条完整煤化工产 业链,拥有全国首套百万吨级煤间接液化示范装置,醋酸产能位居全国前列。 (三)行业情况说明 2025 年上半年,国内原煤产量保持增长,进口煤量有所下降;受新能源挤压火电空间,以及 下游钢铁、建材等行业整体需求不足等影响,煤炭市场呈现供需宽松格局,价格震荡下行。煤化 工行业受产能过剩、需求疲软等影响,呈现供强需弱格局,价格总体承压。

注:2025 年上半年本集团商品煤产量 7,360 万吨,商品煤销量 6,481 万吨,其中自产商品煤 销量 6,234 万吨,自产商品煤产量与销量差额 1,126 万吨,主要是由于:内部化工电力业务消耗 805 万吨,上半年新增库存 321 万吨。 兖矿能源在其半年报中表示:集团核心竞争力体现在以下几个方面: 一是资源储备丰富。本集团在山东、内蒙古、新疆、澳大利亚等地建立煤炭生产基地,覆盖 国内外关键能源区域,形成强大的资源集聚优势。截至 2024 年底,煤炭原地资源量 464 亿吨(JORC 标准),储量规模位居行业前列。今年上半年,收购西北矿业,新增煤炭资源量增加 63.52 亿吨、 可采储量提升 36.52 亿吨。公司所产煤炭涵盖动力煤、喷吹煤、焦煤等多品种,充分满足市场多 元化需求。在巩固煤炭资源优势的同时,积极布局多矿种领域,在加拿大拥有 6 个钾盐采矿权, 已探明优质氯化钾资源量达 17 亿吨;规划建设内蒙古曹四夭钼矿,资源量达 10.4 亿吨,为可持 续发展提供支撑保障。 二是产业链深度协同。本集团主要产业覆盖矿业、高端化工新材料、高端装备制造、智慧物 流、新能源,通过精心打造完整且高效的产业链条,实现了资源精准配置与高效利用,有效降低 运营成本,构建市场风险抵御体系。 三是科技研发实力强劲。本集团掌握先进的深部矿井开采、智能化综采等先进技术,积极推 进科技成果转化,生产效率与安全水平位居行业前沿。“深部煤炭数智化高效开采成套技术与工 程应用”项目荣获国家科技进步二等奖,彰显在煤炭开采技术创新方面的雄厚实力。成功研制并 应用世界首套 8.2 米超大采高综采装备,极大提升资源开采效率;承担科技部重大攻关项目“4000 吨级煤气化示范装置”达到国际领先水平,建成国内首套百万吨级煤间接液化示范装置,为煤炭 清洁高效利用拓宽路径。 四是国际化发展成效显著。本集团拥有境内外六地上市平台,是中国国际化程度最高、资本 市场利用效率最高的能源上市公司之一。凭借丰富的跨国并购和管理经验,成功运营澳大利亚、 德国等海外项目,产品畅销亚太、欧洲等主流能源市场。通过建立多元化销售渠道,灵活调配全 球资源供需,实现资源、产品、技术、人才全球化配置。 开源证券点评兖矿能源的研报指出:煤价下跌致煤炭板块盈利承压,但煤化工和电力盈利扩张。煤炭产量仍有成长性,中期分红&回购增持凸显投资价值。公司作为国际化龙头煤企,率先制定长期发展规划,明确新能源新材料等转型方向,看好未来成长潜力。维持“买入”评级。 风险提示:经济恢复不及预期,煤炭价格下跌超预期,转型进展慢于预期。 天风证券点评兖矿能源的研报显示:自产煤量价齐跌致业绩承压,成本下降致煤化工&电力盈利改善;中报分红+回购回馈股东:公司拟2025年半年度派发现金股利人民币0.18元/股(含税);2023-2025年承诺各会计年度分配的现金股利总额,以中国会计准则和国际财务报告准则财务报表税后利润数较少者为准,应占公司该年度扣除法定储备后净利润的约60%,且每股现金股利不低于人民币0.5元。同时公司计划以自有资金回购A股人民币0.5-1亿元,H股人民币1.5-4亿元(最终依据汇率折算港元),其中回购A股股份将作为库存股,用于公司股权激励,期限3年,若3年内上述股份未用于股权激励,则予以注销;回购的H股股份用于减少公司注册资本,根据法律、法规,相关股份需在回购后10日内注销。未来公司业绩有望受煤价触底反弹驱动,叠加公司煤炭产能增量逐渐释放,维持“买入”评级。风险提示:煤价超预期下跌;煤矿生产政策变化;进口煤量增加等。 华泰证券研报表示,尽管2025年上半年受煤价下滑影响,煤炭板块公司盈利普遍承压,但是上市公司普遍维持或增强了分红。其中中国神华、山西焦煤实施首次中期分红,首钢资源则进一步提升中期分红比例到76%,也侧面反映动力煤和焦煤龙头对于行业长期稳定发展的信心。华泰证券认为在下半年煤价维持较高区间震荡的预期下,板块投资仍将围绕红利逻辑,高长协销售的动力煤龙头能保持较好的销售兑现及盈利稳健,现金流充沛趋势不改,而美联储降息预期的升温则将进一步催化相关高股息率公司的配置价值。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

红网时刻新闻1月9日岳阳讯(记者 韩佳根)1月9日,岳阳市岳阳楼区王桥小学的操场变身

红网时刻新闻1月9日讯(通讯员 张和生 朱彦斌)近日,北京全域旅游规划设计院发布《深

红网时刻新闻1月9日讯(通讯员 甘政)“以前出门是‘晴天一身灰、雨天一身泥’,如今

城步新闻网1月9日讯(记者 刘平甫 通讯员 张荣华)近日,湖南师范大学生命科学院莫小

2025年12月26日,在“十四五”征程即将落下帷幕之际,张官高速高坪互通至官庄段正式通

1月9日,游客在南岳里赏景游玩。新华社记者 陈振海 摄南岳里位于湖南省衡阳市南岳区,

2026年1月10日 是第六个中国人民警察节 关于警察节 您了解多少呢? 1.10 中国人民警察

中国再生资源开发集团有限公司党委书记、董事长、总经理邢宏伟被查。据中央纪委国家监

曾因碧绿水景被网友誉为“长沙纳木措”的大王山废弃矿坑,即将迎来华丽蜕变。8日,湖

中新网 1月9日电 据国家统计局网站消息,2025年12月份,全国居民消费价格同比上涨0.8%