|

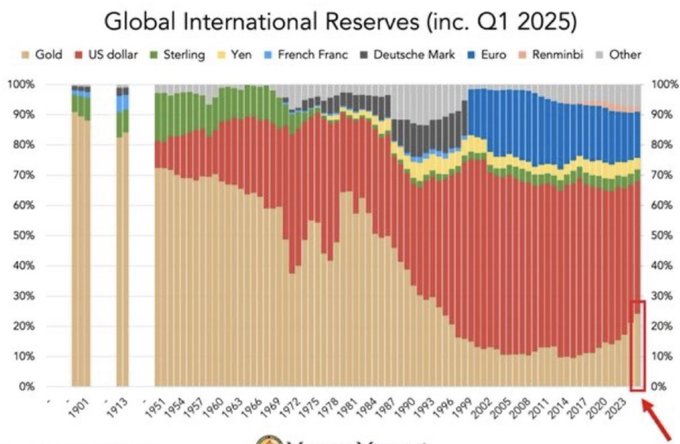

马克思的《资本论》曾揭示了货币与黄金的本质关系——“黄金天然不是货币,但货币天然是黄金”。而随着今年以来黄金在央行储备中的价值先后超越欧元和美债,黄金“再货币化”的进程显然正在加速…… 黄金再货币化是主张恢复黄金货币职能并重建固定汇率制的金融政策构想,该概念源于20世纪70年代黄金非货币化后国际货币体系的持续动荡。其核心在于强化黄金作为储备资产和支付手段的金融属性,而非单纯恢复金本位制。 近年来,伴随着人们对通胀恶化、美国财政健康状况下降、美联储独立性以及地缘政治不稳定性的担忧,正使长期美国国债这一传统意义上全球“最安全资产”的稳定性受到质疑,对此,许多央行正重新把目光投向人类使用了数千年之久的传统货币——黄金。 超欧元、压美债 黄金与政府债券的命运轨迹,可以说在今年出现了明显的分化——本周金价创下新高,而许多长期债券收益率则达到数年甚至历史最高水平。 也许,美国国债遭遇的抛售行情远没有欧洲或日本债券那样剧烈,这主要是因为美国国债,仍然享有来自央行和其他管理外汇储备的官方机构稳固的基本面需求。 但近年来,美国国债在全球储备投资组合中基本上是在“原地踏步”,而央行的黄金持有量却因需求加速和价格飙升而激增。 欧洲央行在今年6月发布的报告显示,黄金已超越欧元,成为仅次于美元的全球第二大储备资产。

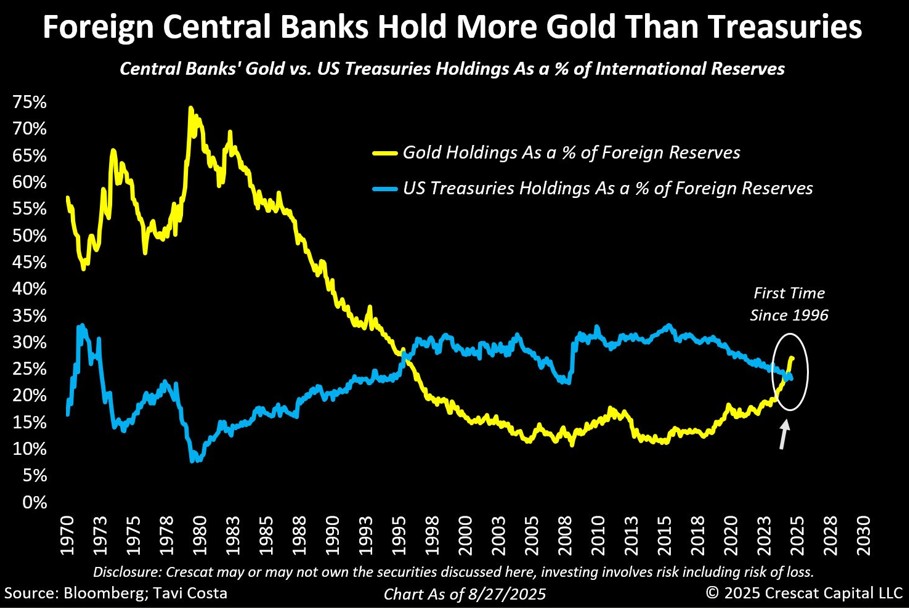

而上周,业内人士的统计显示,黄金在央行储备中的占比已自1996年以来首次超过了美国国债。

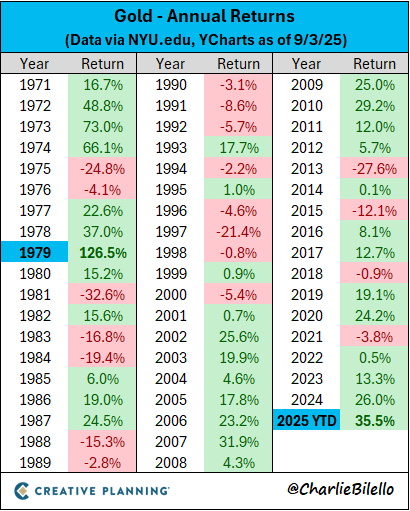

根据欧洲央行研究,各国央行目前持有3.6万吨黄金。自疫情后通胀飙升及2022年俄乌冲突以来,全球央行持续大规模购金。过去三年间,全球央行每年增持黄金的规模均突破了1000吨,连创历史纪录,这几乎是过去十年年均购金量的两倍。 在央行持续购金的同时,金价也在一路大幅上涨。本周,纽约期金价格已一路突破了3600美元/盎司,年内涨幅超过了35%。这个数字有多么罕见呢?上一次期金价格年度涨幅比这更高,还要追溯到遥远的1979年。

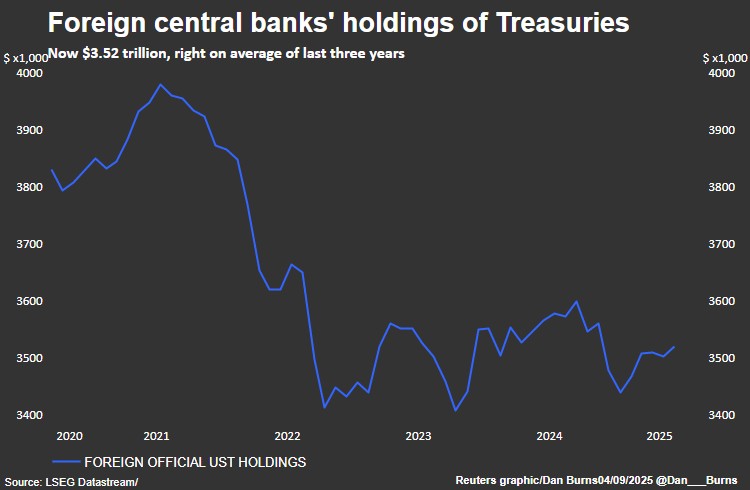

目前,各国央行持有的黄金总价值已达到了约4.5万亿美元,远超它们持有的3.5万亿美元的美国国债储备。 与黄金储备规模的攀升形成对比的是——美国国债在全球央行储备总量中的占比近年来则持续萎缩。据部分统计数据,其占比现仅为23%,远低于2010年代逾30%的峰值,且低于黄金当前27%的占比。

历史新篇章开启? 值得一提的是,上一次黄金在全球储备中的占比超越美国国债,还是在1996年。 这段时期其实本身颇为意义非凡。1990年代末,许多欧洲国家在欧元启动前积极抛售了黄金。令人惊讶的是,当时最大的黄金卖家竟是英国——这个本身并未加入欧元区的国家。 1999年8月,金价一度暴跌至了每盎司250美元左右,较1996年初下跌40%。这促使各国央行于同年9月达成了《华盛顿协议》,实质上限制黄金抛售。 总体而言,20世纪90年代末并不是一段对黄金友好的时期。当时全球经济稳健增长,通胀率低且稳定,宏观波动性较弱,更罕见的是美国还出现了财政盈余。 而近30年后的今天,全球宏观环境已大不相同——人们面对的是一个对黄金有利得多的环境。各国政府对黄金的信任程度,则已开始远超华盛顿的承诺…… 当其他一切看起来都不稳定时,投资者就会涌向安全港。就连美国银行近期也开始将黄金誉为“最后的避风港”,而曾经作为避险资产标杆的美国国债,如今的信誉则遭到了特朗普政府持续的破坏。

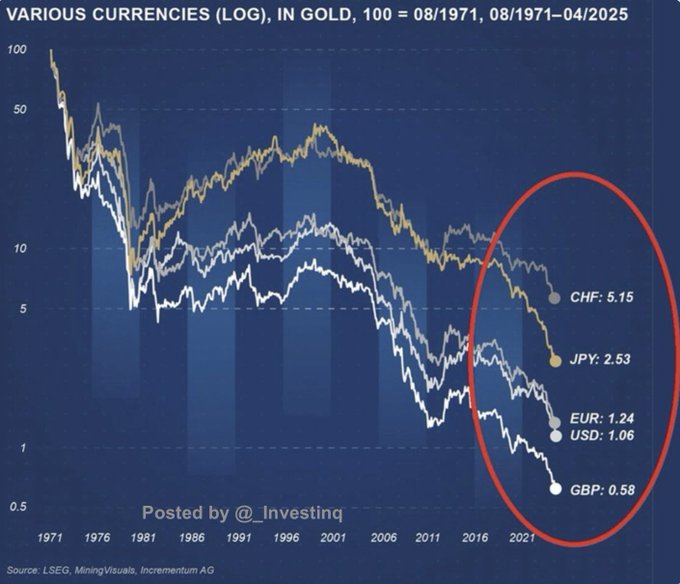

Crescat Capital的宏观策略师Tavi Costa表示,我们今天看到的情况与1970年代有明显的相似之处,当时货币不稳定、通胀和地缘政治转变使黄金成为央行的关键战略储备资产。 而若以黄金衡量,美元自1971年以来其实已损失了近99%的购买力。

Costa认为,非美央行现在持有的黄金超过美国国债,这是一个“重大里程碑”,标志着储备管理方面更深入、更长期的结构性变化。 Costa指出,“我们目睹的情况很可能代表着全球储备构成重大重新调整的早期阶段。黄金能否重新夺回其在1970年代末和1980年代初令人瞩目的75%的央行储备资产份额?这目前看起来不太可能——或许需要漫长的经济危机和连续多年的两位数通胀。 “但有什么能阻止这一贵金属的份额扩张呢?那很可能需要通胀压力、地缘政治风险和经济不确定性显著降温。从我们现在所处的位置来看,这些情况在短期内似乎都不可能发生,这意味着储备管理者将继续增持黄金。没人会想逆势而行。” |

2025湘超联赛永州夺冠后永州城区的立柱广告牌、户外电子屏被江苏南京、苏州等地网友“

此前因为股东内斗而陷入治理危机的淳厚基金终于全面焕新。1月10日,淳厚基金连发两份

红网时刻新闻记者 雷文霞 溆浦报道冬日雪峰山麓,溆水河畔暖阳倾洒。1月10日,怀化市

(原标题:巨头出手!38只,集体更名) 1月12日,华夏基金旗下38只ETF集体更名!从命

1月12日,A股主要指数涨跌不一,截至发稿,沪指涨0.26%,深证成指涨0.21%,创业板

华尔街明星基金经理、方舟投资的掌门人凯茜伍德(Cathie Wood)最新预测,美国总

1月12日,碳酸锂期货主力合约开盘涨停,涨幅9%,报156060元/吨。 市场信息梳

本周一早间,贵金属价格开盘便直线飙升:现货黄金价格上涨逾2%,首次站上4600美元

(原标题:29只,新发!) 新年伊始,全市场共有29只新基金在本周密集发行!本周(1月

【华通白银网1月12日】•银价在突破80美元后飙升3.56%,多头瞄准阻力位82.77美元