|

第22届瑞银证券中国A股研讨会在深圳举办,本次研讨会的主题为“变局致胜,风起云涌”。本届研讨会主题涵盖宏观经济,探讨中国经济长期发展动向,也囊括股票策略,聚焦中国股市中长期的投资潜力。 会上,瑞银证券中国股票策略分析师孟磊指出,当前市场关注焦点集中在“牛市”氛围下的资金流向与未来走势,而基本面改善与估值优势将成为支撑市场上行的核心动力。 从盈利端来看,A股正迎来盈利修复的关键窗口期。过去1~2年,A股整体盈利长期处于微幅负增长或零增长的低迷状态,而2024年下半年三四季度的盈利基数较低,为2025年盈利提速创造了有利条件。截至8月底,基本上所有A股公司都已经完成了中报披露。从上半年来看,A股整体实现了大约3%左右的利润增长。剔除大盘股的影响后,增速大约在1%左右,也就是一个小幅的正增长。展望下半年,随着基数效应的进一步减弱,利润增速有望继续提升。预计全年A股利润增速大约在6%左右,相比去年的低单位数增长会有所改善。 此外,政策支持与资金保障进一步强化了市场信心。宏观政策层面,财政与信贷政策协同发力,2024年底以来,信贷脉冲与政府支出的单月增速均明显提升,这一变化已直接反映在年初至今A股20%左右的涨幅中,且政策对市场的激励作用仍在持续释放。中长期资金入市方面,1月推出的中长线资金入市方案,带动保险资金、公募资金等持续进场;同时,资本市场全面改革不断深化,对外开放范围扩大、负面清单削减、民营企业信心提振等举措,均为市场估值上行提供了强有力的支撑。 个人投资者未过热,机构与杠杆资金成核心力量 在“慢牛”行情背景下,资金流向是判断市场情绪与未来走势的关键。孟磊通过多维度数据分析,明确了当前各类投资者的资金布局情况。 第一类是个人投资者,目前并未出现大规模入市的迹象,市场情绪远未达到“过热”水平。从新增投资者数量来看,以上交所每月新开户数据为基础,结合中国结算2023年9月前披露的“新开户与新增投资者2-3倍比值”规律(1名投资者通常开立2~3个账户),2025年7月A股新开户约200万,对应新增投资者仅100万量级,未出现场外资金集中入场的情况。 从居民资金配置来看,过去五年居民超额储蓄持续上行,更多资金仍沉淀在储蓄中,未大量流入股市;量化数据显示,当前个人投资者交易占比处于历史均值与2024年“9.24”行情的中间水平,进一步印证了个人投资者情绪相对理性。 值得关注的是,居民理财“搬家”(从债券、类固收产品转向股票)已启动但规模有限:7月债券份额出现赎回,国债、企业债收益率触底后小幅回升,呈现“股债跷跷板”效应,但资金转移幅度与今年1-2月相近;从M1与M2剪刀差(M1同比增速减M2同比增速,反映资金活化程度)来看,7月底该指标才小幅翘头,说明居民资金从定期存款向活期存款及股票市场转移仍处于初期阶段。 第二类是杠杆资金,当前热情高涨,成为推动市场的重要力量。尽管个人投资者未大规模入市,但A股融资余额已创下历史新高,这一矛盾背后是杠杆资金的集中进场。杠杆资金偏好人工智能等主题投资,且主要布局中小盘股。从历史规律来看,A股成交量与中小盘股表现高度相关:当成交量放大时,以中证1000为代表的小盘股普遍跑赢沪深300等大盘蓝筹指数;反之,成交量萎缩时,小盘股表现则落后于大盘。这是因为A股成交量的增量部分主要来自个人投资者与杠杆资金,而这类资金更倾向于配置中小盘股。当前A股成交量已处于3万亿的较高水平,进一步大幅扩大的可能性较低,因此下半年小盘股的超额收益动能可能较上半年有所减弱,但仍具备配置价值。目前中证1000相对沪深300的估值比例处于历史均值,未出现明显泡沫。 第三类是量化及指数增强产品,其布局方向与个人投资者、杠杆资金高度契合,进一步提升了市场活跃度。以往量化产品类型丰富,涵盖市场中性产品、个股多空产品等,但2025年受转融券暂停、指数期货贴水幅度较大等因素影响,中性产品收益率远低于“仅做多”类型产品,因此指数增强产品成为市场主流。这类产品精准捕捉小市值因子与流动性因子的推动作用,大量布局小盘股甚至微盘股行情,为市场带来了增量流动性,进一步激活了市场交易氛围。 第四类是公募、保险等主流机构投资者,目前仍有较大加仓空间,将成为未来市场上行的重要推手。公募基金方面,2025年上半年新发规模虽有边际提升,但远未达到2020-2021年的高峰水平,这也导致公募主导的板块表现不如其他资金主导板块活跃。从持仓数据来看,上半年公募基金仅增仓A股1460亿元,甚至低于同期ETF规模扩张幅度,主动买入力度较弱。不过,历史经验表明,“股市上涨先于基金发行”行情启动后,投资者才更愿意通过基金产品入市。 7月以来A股慢牛行情延续,涨速略有提升,预计下半年公募基金发行规模将进一步增长,主动加仓动力也会增强,为市场注入更多资金。保险资金方面,上半年已增仓6400亿元权益类资产,但更多投向港股;在当前无风险收益率低位的背景下,为降低利差损风险、提升收益,保险资金需加大股票配置力度,下半年有望通过资产再平衡,进一步加仓A股。 紧握成长主线,把握慢牛行情机遇 基于对基本面、估值与资金流向的分析,孟磊给出了明确的投资策略建议,核心是“紧握成长风格,坚定布局慢牛行情”。 在风格配置上,旗帜鲜明地看好成长股。从历史表现来看,成长风格与价值风格的轮动主要由市场方向决定:当市场处于上行周期时,投资者为追求更高收益,更倾向于配置弹性更大的成长股;当市场走弱时,投资者出于防御需求,会转向价值型板块。2025年A股盈利稳步反弹,估值具备进一步提升空间,整体市场处于上行通道,因此成长风格将更具优势。无论是大盘成长股还是小盘成长股,均值得重点布局,无需过度纠结于“大盘与小盘”的差异,核心是把握“成长”这一主线。 从市场整体展望来看,A股慢牛行情有望持续延续。近年来,在“国九条”推动下,资本市场正加速向“以投资者为本”转型,IPO与再融资平衡、退市机制完善、分红回购比例提升、中长期资金入市引导等举措逐步落地,A股的战略重要性已远超往年。从2024年“9.24”行情至今,资本市场改革成效持续兑现,居民理财“搬家”进程逐步推进,为慢牛行情提供了长期支撑。 在主题投资方面,“反内卷”相关板块值得关注。孟磊表示,后续将有经济学家针对“反内卷”主题下的细分行业机会展开详细解读,投资者可重点跟踪政策支持、需求升级等领域的潜在机遇,把握结构性行情。 |

证券时报记者 安宇飞2026年,港交所的铜锣被中国人工智能(AI)公司频繁敲响:硬件端

证券时报记者 张淑贤从2022年1月首款国产手术机器人获批上市至今,4年时间里,微创机

证券时报记者 赵黎昀农历新年逐步临近,生猪养殖行业已步入传统旺季。不过在当前市场

证券时报记者 刘俊伶1月14日,A股存储模组龙头佰维存储发布业绩预告,盈利实现大幅增

证券时报记者 梁谦刚2026年以来,电网设备板块持续走高。1月14日,行业龙头特变电工开

证券时报记者 张娟娟1月13日,国内植入式柔性脑机接口领军企业脑虎科技“超级工厂”在

央视记者获悉,当地时间14日,美国国务院将暂停办理75个国家的所有签证,“以打击那些

1月14日晚,电视专题片《一步不停歇 半步不退让》第四集《科技赋能反腐》播出。其中剖

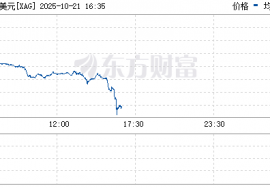

现货白银日内涨幅扩大至6%,续创历史新高,现报92.2美元/盎司。 相关报道

北京时间1月14日晚,U23亚洲杯小组赛最后一轮,中国U23男足0∶0战平泰国U23男足,历史