|

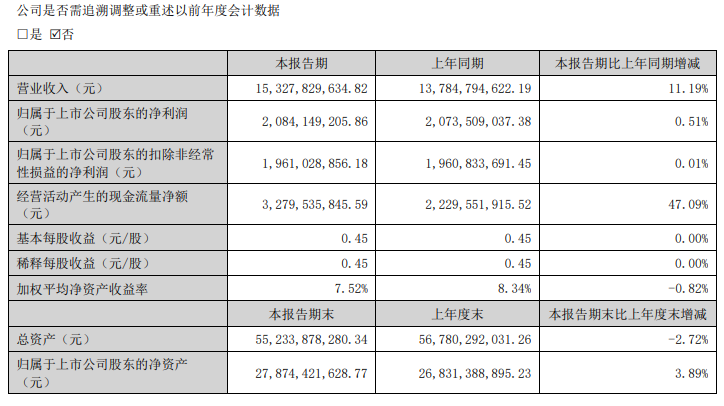

SMM 9月4日讯:8月底,天山铝业发布其2025年上半年业绩报告,据报告显示,公司2025年上半年共实现153.28亿元的营收,同比增长11.19%;归属于上市公司股东的净利润为20.84亿元,同比增长0.51%。

提及公司营业收入同比上涨的原因,天山铝业在报告中提到,主要是报告期自产铝锭以及铝箔产品的销量较去年同期增加,同时铝锭销售价格较去年同期增加导致。 公告显示,报告期内,公司生产经营稳定,各产品基本实现满产满销,2025 年上半年实现电解铝产量 58.54 万吨,同比基本持平;氧化铝产量 119.99万吨,同比增加 9.76%;自备电发电约 66.02 亿度,阳极碳素产量 27.26 万吨,同比增加 1.38%;高纯铝产量 0.21 万吨,铝箔及铝箔坯料产量 7.33 万吨。公司自产电解铝平均销售价格约为 20250 元/吨(含税),同比上升约 2.8%;自产氧化铝平均销售价格约为 3700 元/吨(含税),同比上升约 6%。 电解铝及氧化铝价格方面,据SMM现货报价显示,2025年上半年SMM A00铝现货均价报20318元/吨,较2024年上半年的19800元/吨上涨518元/吨,涨幅达2.62%;氧化铝方面,因市场整体呈现供过于求的局面,氧化铝现货价格在过去的上半年整体呈现震荡下跌的态势,据SMM现货报价显示,2025年上半年SMM氧化铝指数均价报3435元/吨,较2024年上半年的3492元/吨下跌57元/吨,跌幅达1.66%。

》点击查看SMM铝产品现货报价 据SMM了解,回顾2025年上半年,氧化铝建成产能与运行产能均创历史新高。具体来看,2025年1~2月份,氧化铝价格急速下跌,但企业维持盈利状态,提产积极性尚可,运行产能仍在提升;但进入3月份,氧化铝价格继续下行,但矿价跌幅不及氧化铝,现货价格逐步触及氧化铝企业生产成本线,超产现象减少,个别企业由于矿石供应、成本等原因出现检修减产,氧化铝运行产能降低。但由于前期持续高盈利,企业亏损承担能力较强,大部分企业尚未选择检修或者检修,运行产能仍维持高位。 进入4~5月份,氧化铝现货月均价达到上半年低位,企业亏损较为严重,择机检修或减产,氧化铝供应下降,氧化铝基本面转向缺口格局。5月开始,氧化铝现货价格自低位反弹,在5月底至6月初达到新一阶段性价格高点。 6月份,氧化铝价格维持下跌趋势,但月均价较5月回升,氧化铝盈利情况较5月有所修复,氧化铝部分检修减产产能恢复,叠加前期投产产能爬产,年化运行产能再度回到8800万吨/年以上。 进入7月份,受宏观“反内卷”“去产能”等政策消息提振,氧化铝期货走强,月内主力合约最高涨至 3577 元/吨,期现套利窗口开启,期现商积极询盘采购,现货货源收紧,持货方挺价惜售,氧化铝现货价格跟涨。月内氧化铝厂盈利情况修复,除个别常规检修外,未闻减产检修消息,运行产能提环比增加 177 万吨。 至于8月份,据SMM数据显示,8月SMM氧化铝指数月均3247.82元/吨(7月26日- 8月25日),月内氧化铝价格走势呈现下跌趋势,但绝对价处于高位,月度均价环比上涨。进入9月,氧化铝基本面维持过剩格局,氧化铝运行产能处于高位,库存持续累库,绝对价承压运行,9月氧化铝月均价预期下跌。》点击查看详情 报告期内,天山铝业主要产品产销两旺,电解铝对外销量同比上升约 2%,氧化铝对外销量同比上升约 7%。经营性净现金流达到 32.80 亿元,同比增加 47.09%。 上半年,公司电解铝生产成本同比上升约 2%,氧化铝生产成本同比上升约 18%,主要系铝土矿采购成本上涨所致。此外,由于电煤采购价格的下降以及新的供电协议的落地,公司电解铝生产的综合用电成本同比下降约 17%。 铝土矿方面,值得一提的是,在2025年年初,因氧化铝大幅盈利,氧化铝运行产能高企,氧化铝厂铝土矿原料库存水平较低,积极采购铝土矿,铝土矿月度平衡维持紧缺或紧平衡格局。受此影响,铝土矿价格大幅上涨,国产铝土矿供应有限,进口铝土矿散货成为原料补充的主要来源,成交频繁,价格持续拉涨,1月中旬,SMM进口铝土矿CIF 指数最高上涨至116.19美元/吨。 不过在进口矿高价刺激下,几内亚铝土矿发运大增,进口铝土矿供应屡创新高,铝土矿转向明显过剩,截至6月底,SMM数据显示,港口铝土矿库存较年初累库约950万吨,氧化铝厂内铝土矿原料库存较年初累库约650万吨。铝土矿持续过剩,叠加氧化铝由盈转亏压价采购原料,铝土矿价格回落。 截至9月4日,进口铝土矿CIF指数均价报75.53美元/吨。据SMM最新了解,9.3阅兵期内北方地区铝土矿的开采和发运受到影响,但暂未询得北方地区国产矿价格变动的消息。据相关企业反馈,近期受下游氧化铝期货和现货价格下跌影响,区域内氧化铝厂对矿石存在议价优势,当前氧化铝利润空间被压缩背景下,对区域内铝土矿的让利空间变小;叠加当前矿山复产存在不确定性,尽管铝土矿供应短期相对偏紧,存量博弈中可能会出现少量加价采购的国产矿,但量级有限,预计短期国产铝土矿价格持稳运行为主。

此外,报告期内,天山铝业表示,公司铝深加工板块经营稳定,其中高纯铝销量同比略有提升,铝箔及铝箔坯料销量同比大幅提升,主要归因于新客户拓展顺利、需求逐步释放。成本方面,报告期内,公司广西自有铝土矿取得采矿权证,且广西铝土矿的开采成本远低于当前市场价格,成本优势显著。几内亚收购项目所产铝土矿陆续装运回国,印尼铝土矿正在推进开采工作,公司持续推进上述项目配套设施建设及产能提升,未来铝土矿自给率将逐步提升,进一步巩固成本竞争优势。 且在报告期内,公司启动 140 万吨电解铝产能绿色低碳改造项目,建设期预计 10 个月左右,项目建成后,公司电解铝年产量有望提升至 140 万吨左右。 据悉,天山铝业已拥有铝土矿、氧化铝、预焙阳极、发电、电解铝、高纯铝、铝深加工的全产业链生产环节,具有完整铝产业链一体化综合优势。公司目前已经实现主要原材料氧化铝和预焙阳极的全部自给自足,公司的 6 台自发电机组可满足公司现有铝锭生产 80%-90%左右的用电需求,随着公司国内及海外铝土矿项目进入全链条运营阶段,供应链的自主能力进一步增强。 而天山铝业在接受投资者活动调研时还被问及公司上半年电解铝一体化成本的情况,公司表示,2025年上半年,公司电解铝一体化成本稳定在13900元/吨。阳极碳素层面,尽管上游石油焦价格出现上涨,但公司凭借新疆地域优势,成本涨幅得到有效控制,同时叠加阳极碳素售价同步上调,成功对冲了原料端成本压力,整体保持正常盈利水平。铝土矿采购方面,受2024年末高位成本基数影响,上半年采购成本初期偏高,但二季度已高效消化大部分高位库存,当前采购价格已回落至75美元/吨左右的平稳区间。 提及印尼氧化铝项目的建设进展,天山铝业表示,印尼项目包括氧化铝项目和铝土矿项目。目前已完成资源布局与基础设施规划,进入矿山详细勘察阶段,各项工作推进顺利,暂未出现影响整体进度的实质性障碍。考虑到近年来国内外氧化铝行业扩张速度较快,为避免陷入同质化竞争、保障项目长期收益,公司对该项目采取谨慎推进策略,后续将结合矿山详勘结果、ODI(对外直接投资)等审批进度及全球市场环境,动态优化建设节奏。 几内亚铝土矿方面,天山铝业表示,目前几内亚铝土矿到港库存处于正常周转水平,未出现积压或短缺情况。价格趋势方面,当前国内外有多座氧化铝厂处于规划建设阶段,投产后可能引发市场供需格局变化,短期内或对氧化铝价格形成一定扰动,氧化铝行业或面临“价格竞争”与“产能优化”并行的格局;目前电解铝市场价格、库存及市场成交始终保持平稳,叠加国家稳增长政策支持,公司对铝行业基本面持乐观态度。 提及下半年全球关税博弈对铝制品出口的影响,天山铝业表示,尽管全球关税博弈对行业整体存在一定影响,但铝制品业务以国内市场需求为主,且市场已对关税政策变化充分消化,预计不会对国内业务及公司造成显著冲击。国内需求展望上,新能源、光伏等新兴产业将持续拉动铝需求增长,未来随着电力、新能源基础设施建设加速,以及传统制造业升级,铝行业整体需求将保持平稳增长态势。 针对后续公司电解铝成本可通过何种途径改善的话题,天山铝业表示,预计下半年公司电解铝成本主要通过两大途径改善:一是原材料成本滞后效应消除,2025年上半年原材料高价影响的成本压力将在下半年逐步缓解;二是电力成本优化将进一步压低综合电力成本,为整体成本下降提供有力支撑。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

SMM 1月15日讯:1月15日午后开盘,半导体、存储芯片板块一同拉升,其中存储芯片指数盘

今日,A股低开震荡调整,上证指数下试4100点支撑,北证50、科创50也均有所下跌,深证

1月15日,上证指数、科创50指数早盘一度探底回升,随后回落走低,午后低位窄幅震荡;

刚刚,央行接连发声!1月15日盘后,中国人民银行官网发布《中国人民银行决定下调再贷

15日,A股走势现分化,沪指走低,深证成指、创业板指尾盘翻红,全A成交额缩至3万亿元

国务院新闻办公室今天下午举行新闻发布会,中国人民银行有关负责人介绍,根据当前

每日期货龙虎榜,带你深度了解市场。 市场一览: 周四商品期货综合指数

全球锡资源的“家底”与供应格局如何?一图速览。 (文章来源:东方财富研究中心

中国人民银行新闻发言人、副行长邹澜在周四的国新办新闻发布会上表示,下调各类结

为更好发挥结构性货币政策工具的激励作用,引导金融机构加大对重大战略、重点领域