|

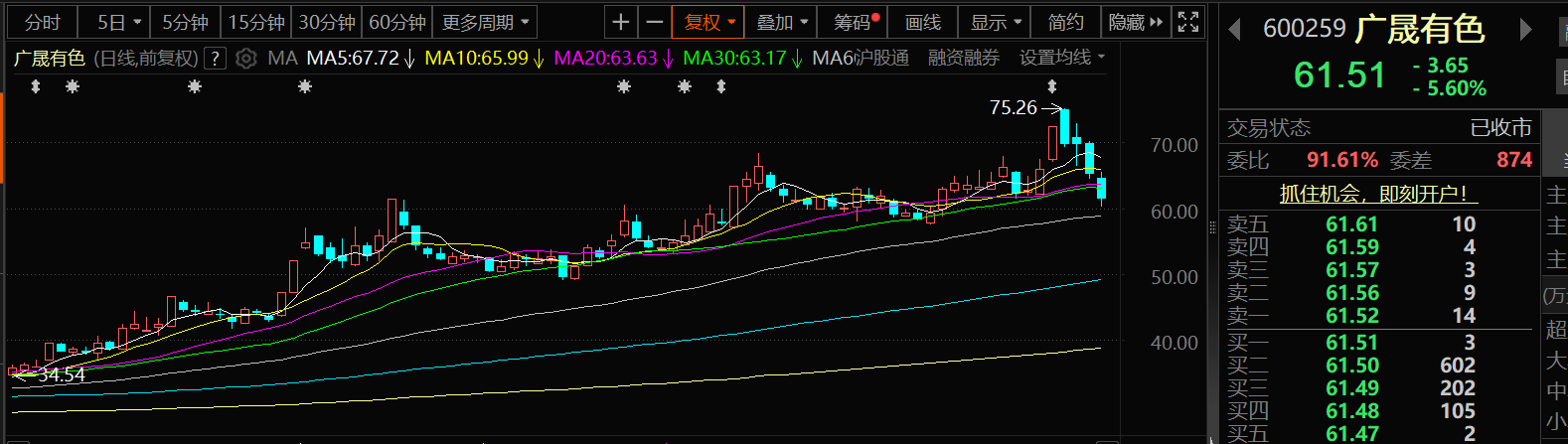

广晟有色9月4日的股价出现下跌,截至4日收盘,广晟有色跌5.6%,报61.51元/股。

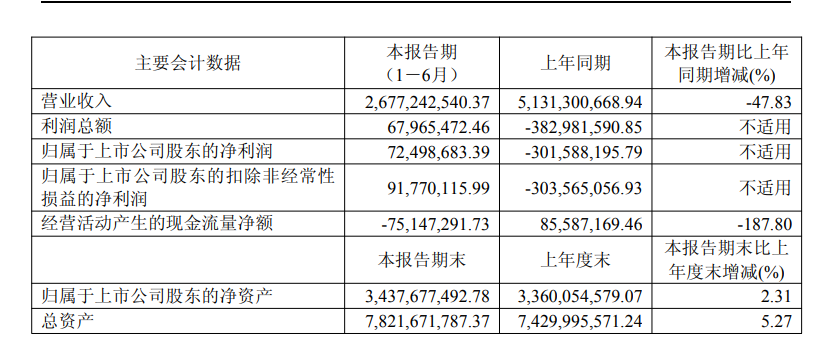

广晟有色8月30日发布2025半年度报告显示:公司上半年实现营业收入26.77亿元,同比下滑47.83%,主要原因是贸易公司业务转型,进一步缩减低毛利率的大宗金属贸易业务规模;归母净利润7249.87万元,同比扭亏为盈。本期归属于上市公司股东的扣除非经常性损益的净利润9,177.01 万元,较上期增长39,533.52 万元,主要原因是上半年稀土市场行情整体上涨,公司狠抓生产经营提升稀土冶炼产品产销量,公司销售毛利增加,转回存货跌价损失,以及参股企业大宝山公司收益同比增长导致确认投资收益增加。

广晟有色半年报公告称: 今年上半年,稀土产业在分化与博弈中完成深度调整,氧化镨钕价格经历持续下行压力,中重稀土稳中有升,进入 7 月后,随着市场需求向好及海外高价订单回流,氧化镨钕价格呈现强势反弹趋势,行业景气度逐步提升。报告期内,公司围绕全力打好扭亏增盈“翻身仗”、提质增效“攻坚战”、破旧立新“持久战”,聚焦“五个价值”,主动应对国内外复杂多变的环境因素,保持战时状态、持续精准攻坚,统筹生产保效、经营增效、改革促效,全面提升价值创造能力,推动质的有效提升和量的合理增长。 (一)生产经营稳中有进,降本创效双擎驱动 2025 年上半年,稀土价格持续波动,氧化镨钕在 40 万元/吨至 44 万元/吨区间震荡,中重稀土氧化镝、氧化铽呈分化趋势,公司抓住市场机遇,狠抓生产经营,实现净利润7,249.87万元,成功实现扭亏为盈。主要稀土矿山企业华企公司受雨水频繁及新矿块矿层薄、母液浓度低等影响,实际产出较预算目标存在差距;稀土分离企业统筹协同提产能、加大技改降单耗,上半年投矿量4582 吨、产出量 4452 吨,分别同比增长 15%、74%;磁材板块生产“破冰”、挖潜增效,上半年生产各类磁材产品 275 吨,其中晟源公司毛坯产量同比增长 55%,从六月份开始实现量产,一次性能直通率达 97%以上,量质提升成效显著,预计下半年产量将得到有效释放。报告期内,一是公司狠抓资金成本管控,持续推进“以周保旬、以旬保月”的预算执行机制,降本控费成效明显,通过以低置高、择优选择融资产品等方式有效降低公司综合平均融资成本,公司综合平均融资成本较去年末下降 11BP。通过“一企一策”做好各企业专项治理方案,协助企业解决难点堵点问题。二是营销协同拓市创效。创新工贸一体化机制,打通内部供应链堵点。上半年采购均价低于市场均价 4 个百分点,构筑原料成本优势。贸易企业作为统购统销平台,对外采购稀土矿提供给分离企业,助力保供稳产,累计为实体企业提供采销服务占比达73%。三是实现稀土冶炼板块提质增效,富远立足做大提质,持续提升运营效能,加快产能提升认定,谋划扩能扩产,进一步发挥规模化效应;兴邦聚焦做精做专,加快高纯钇、高纯镥等高附加值产品生产,拓宽应用市场,不断提升企业核心竞争力,擦亮“小巨人”金字招牌。 (二)产业布局持续调整,产业结构优化升级 按照板块化、专业化原则,分离板块实行一体化管理,实现生产、经营、管理全方位协同。富远、兴邦公司以技术共享破解生产瓶颈、以经营统筹实现降本增利、以管理协同促进赋能提效,兴邦产能利用率提升 20%以上,富远废水处理压力显著减轻,有效缓解滞销品积压问题,上半年2 家分离企业均超额完成预算进度目标。同时,富远、兴邦公司均完成产能提升评估,坚持内涵式增长与外延式发展并进,持续推动产业链向高端化、高附加值延伸发展。打通金属加工产业链,升级贸易结构,延长公司产业链。锚定下游应用产业,坚定拓展磁材企业下游布局,稳步推进强链工作,助力公司高质量发展。 (三)国企改革纵深推进,改革红利持续释放。(四)科技创新筑牢硬核,赛道谋局引领前沿。(五)风险防控多维联动,安全发展保驾护航。

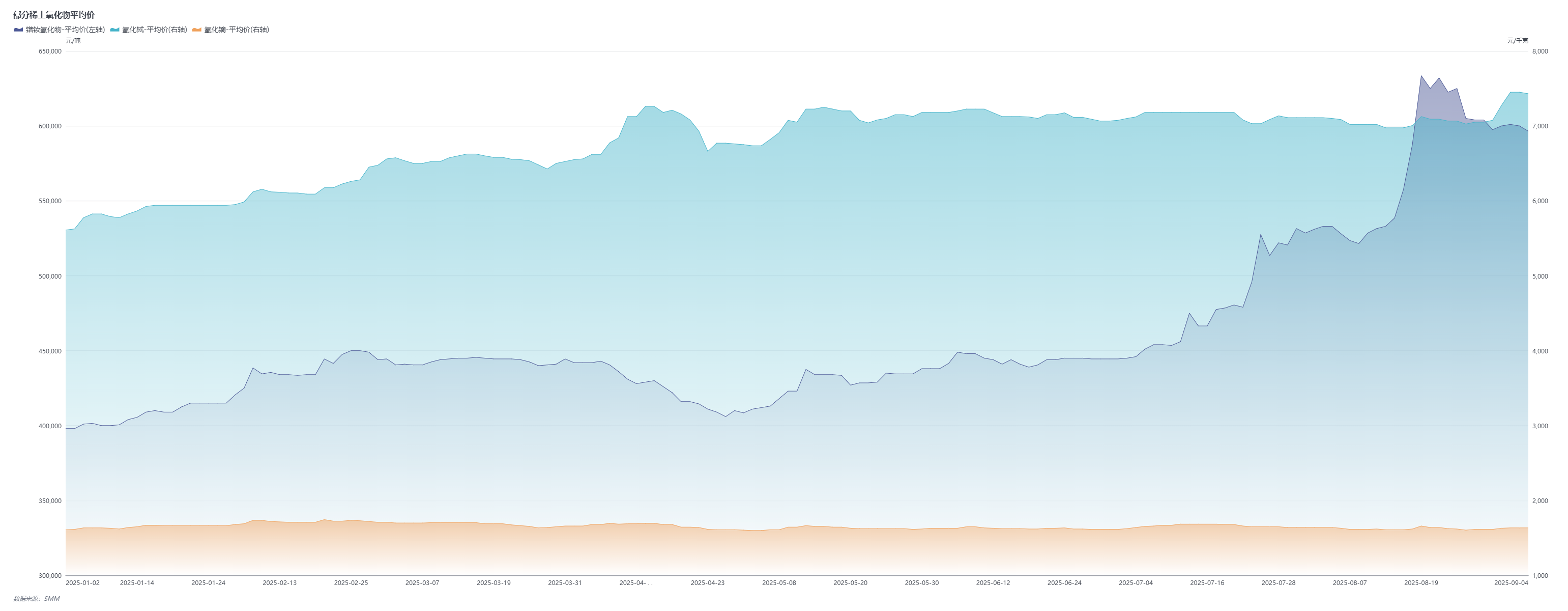

》点击查看SMM稀土现货价格 》订购查看SMM金属现货历史价格走势 回顾今年上半年的部分稀土氧化物的价格表现可以看出: 氧化镨钕6月30日的均价为444500元/吨,与其去年2024年12月31日的均价398000元/吨相比,今年上半年的涨幅为11.68%。而对比氧化镨钕2025年上半年的日均价430952.99元/吨与2024年上半年的日均价381350.43元/吨可以看出,其今年上半年日均价同比上涨了13.01%。 氧化镝6月30日的均价为1615元/千克,与其2024年12月31日1610元/千克的均价相比,上涨了0.31%;而对比氧化镝2025年上半年的日均价1660.26元/千克与2024年上半年的日均价1941.97元/千克可以看出,其今年上半年日均价同比下跌了14.51%。 氧化铽6月30日的均价为7065元/千克,与其2024年12月31日的均价5600元/千克相比,上涨了26.16%;而对比氧化铽2025年上半年的日均价6634.62元/千克与2024年上半年的日均价5882.56元/千克可以看出,其今年上半年日均价同比上涨了12.79%。 在经历了前期的上涨之后,本周氧化镨钕价格走势偏弱,目前,多数业者在消息面因素的影响下,观望情绪较重,市场采购力度大不如前,虽然分离厂报价较为坚挺,但部分贸易商已经开始主动低价出货,周内氧化镨钕价格回落至59.5-59.8万元/吨。中重稀土方面,本周,氧化镝价格由于头部大厂的采购行为有上行走势,其价格周内上调至163-164万元/吨。氧化铽受未来市场供应预期偏紧影响,市场采购热情较高,其价格周内上行速度较快,上调至740-746万元/吨。SMM预计短期内,在传统旺季效应的终端需求支撑下,稀土价格难有大幅下调。 对于公司主要业务及产业格局,广晟有色半年报显示:广晟有色由始建于 1953 年的广东省冶金厅、1983 年成立的中国有色金属工业广州公司、2002年改制而成的广东省广晟矿业集团有限公司沿革而来。广东稀土集团为广晟有色控股股东。2023年 12 月 29 日,公司间接控股股东广晟控股与中国稀土集团签署了《关于广东省稀土产业集团有限公司股权无偿划转协议》,2024 年 4 月,完成股权无偿划转事项及工商变更登记,中国稀土集团成为公司的实际控制人。 公司主要从事稀土矿开采、冶炼分离、深加工以及有色金属贸易业务,生产产品包括稀土精矿、混合稀土、稀土氧化物、稀土永磁材料等。公司坚持按照打造稀土铜钨战略性资源旗舰企业的战略定位,横向构筑“稀土、铜、钨”三大产业布局,纵向打造“矿山开采、冶炼分离、精深加工、贸易流通与进出口”完整的稀土产业链。 谈及行业优势,广晟有色在其半年报中表示:公司主营业务稀土、钨属于国家战略性资源、受国家严格管控,按照开采总量控制指标进行生产,具有较高的行业壁垒。在国家政策的规范和支持下,稀土行业产业结构正逐步调整完善,尤其是行业整合的推进及《稀土管理条例》的出台对推动稀土行业绿色发展转型、促进稀土产业高质量发展具有重大意义。公司深耕稀土行业多年,是广东省唯一合法稀土开采企业,拥有省内全部稀土采矿权证,未来公司将抓住稀土行业的专业化整合契机,发挥自身平台优势,为推动稀土行业持续健康发展做出积极努力。 对于资源优势,广晟有色介绍:稀土资源方面,广东省是我国离子型稀土资源大省,尤其是中重稀土资源量丰富,公司拥有仁居稀土矿、五丰稀土矿和新丰稀土矿等多个稀土矿山,为公司提供原料稳定供应保障。钨资源方面,公司拥有丰富的钨矿资源,证内钨矿资源 6.5 万吨,并具有较好的增储潜力。铜资源方面,公司参股企业大宝山公司是华南地区最大的铜硫金属矿山,拥有丰富的铜硫资源,近年来持续稳产高产。 此外,广晟有色8月30日公告称,公司股东广东稀土集团拟将其持有的公司62,085,335股(占公司总股本18.45%)股份无偿划转至中国稀土集团。本次无偿划转不会导致公司控股股东及实际控制人发生变更。划转股份还需在中国证券登记结算有限责任公司上海分公司办理股份过户手续。 国金证券点评广晟有色的研报指出:价格上涨,2Q25业绩基本符合预期。2Q25氧化镨钕、氧化镝、氧化铽价格环比分别+0.56%/-2.68%/+13.60%,公司主营产品价格整体上行;产量方面,1H25公司主要稀土矿山华企公司受雨水频繁及新矿块矿层薄、母液浓度低等影响,实际产出较预算目标存在差距。2Q25公司毛利、毛利率分别同比+82.93%、+5.19pct至0.75亿元、6.40%。1H25公司参股公司大宝山公司(持股40%,主营铜矿)净利润为2.95亿元,测算投资收益贡献为1.18亿元。期间费率保持平稳,研发保持高投入。中稀集团直接持股比例提高,平台定位或有提高。公司控股股东广东稀土集团拟将所持公司18.45%股权无偿划转至中稀集团;划转后,广东稀土集团持有公司股份20%、仍为公司控股股东;中稀集团团直接持股公司18.45%,通过广东稀土集团间接持有20%。中下游加工加快推进。公司稀土分离企业上半年投矿量4582吨、产出量4452吨,分别同比增长15%、74%;磁材板块生产“破冰”、上半年生产各类磁材产品275吨,其中晟源公司毛坯产量同比增长55%,从六月份开始实现量产,一次性能直通率达97%以上。供改大幕拉开,板块迎戴维斯双击时刻。近日《暂行办法》落地,标志稀士行业供改大幕正式拉开。出口后续仍有较大恢复空间,叠加季节性旺季尚未到来,价格继续看涨。涨价、供改兑现、供应扰动叠加板块战略属性提升,稀土板块将继续演化估值业绩双升。公司作为稀土央企重要上市平台,或受益平台定位提升。风险提示:原材料价格波动;需求不及预期;项目推进不及预期。 |

昨天 23:57

昨天 23:01

昨天 22:04

昨天 21:09

昨天 21:09

1月15日,A股缩量万亿元,指数涨跌温和,2230股收涨。中国卫星等前期热门股跌停,中际

中小机构化险连续三年位列年度工作首位。金融监管总局在1月15日召开的2026年监管工作

1月15日,上海期货交易所发布通知,集中调整了锡期货的交易保证金比例、涨跌停板

总台记者获悉,著名电影表演艺术家陶玉玲于今天(1月15日)下午在北京去世,享年92岁

1月15日,金融监管总局召开2026年监管工作会议,深入贯彻党中央、国务院决策部署

毛万春在中国电建中南院调研打造“政产学研用”深度融合创新生态1月15日上午,省政协

不少机构看好商业航天板块。今日(1月15日),A股全天震荡调整。截至收盘,沪指下跌0.

截至今日(1月15日)收盘,上证指数报收4112.6点,下跌0.33%;深证成指收于14306.73点

9个行业获主力资金净流入。据证券时报·数据宝统计,今日(1月15日)沪深两市主力资金

1月15日,正海磁材股价出现上涨,截至15日收盘,正海磁材涨0.18%,报16.48元/股。 正